Сегодня многие предприятия внедряют в свои структуры подразделения контроллинга. Контроллинг представляет собой концепцию управления, в основе которой лежит стремление обеспечить успешное функционирование организационной системы в долгосрочной перспективе [1]. В общем виде подразделения контроллинга выполняют следующие функции:

‑ координация управленческой деятельности по достижению стратегических и оперативных целей выполняемого бизнеса;

‑ информационная и консультационная поддержка принятия управленческих решений;

‑ создание условий для функционирования общей информационной системы управления;

‑ обеспечение рациональности управленческого процесса [2].

В условиях активного применения информационных и телекоммуникационных технологий системы контроллинга также должны использовать их для повышения качества принимаемых управленческих решений. Подобные технологии способны не только получать и хранить большие объемы информации, но и существенно сократить время на её обработку. Своевременно представленная информация руководству предприятия является одним из основных условий принятия верных управленческих решений и наиболее весомым преимуществом перед конкурирующими предприятиями.

При жесткой экономии средств перед менеджерами различных предприятий всегда встает вопрос – где можно сэкономить? Чаще всего поиски направлены на «обеспечивающие подразделения» (не занятые напрямую в получении прибыли). К ним можно отнести и подразделения информационного обеспечения, а в случае с контроллингом – подразделение или отдельные сотрудники, в чьи функции входит сбор и обработка данных от различных информационных ресурсов, а также мониторинг основных новостных сайтов в Интернете.

Стремление иметь доступ ко всем возможным источникам информации и постоянно осуществлять сбор всей информации может иметь негативные последствия. Во-первых, это дорого. Затраты на доступ к информационным ресурсам, закупка серверов или «поиск места» на уже действующих, оплата работы сотрудников предприятия, занятых сбором и обработкой поступающей информации и т.д. Во-вторых, потерянное время на «информационные шумы». Понятно, что не вся информация нужна контроллерам. Иногда она может не только занимать время на ее обработку, но и приводить к неверным управленческим решениям (если информация поступает из неизвестных источников или распространяется заведомо с целью дезинформировать конкурентов).

Именно из этих соображений следует проводить анализ затрат на использование информационных ресурсов.

Расчет затрат следует проводить по каждому источнику информации. Совокупные затраты на использование информационного ресурса (Зир) можно вычислять по следующей формуле:

![]()

Затраты на аппаратно-программное обеспечение (Запо) включают в себя затраты на создание информационно-аналитических систем, способных осуществлять сбор и мониторинг изменений отдельных показателей, на приобретение и установку компьютеров, серверов, локальных вычислительных сетей, на оборудование рабочих мест и серверной комнаты и т.д.

Затраты на организацию доступа к информационным ресурсам (Зд) могут включать в себя оплату услуг интернет-провайдеров, провайдеров каналов связи, сотовых операторов, оплату доступа к платным ресурсам.

Затраты на персонал (Зп) включают оплату рабочего времени специалистов, обрабатывающих поступающую информацию и сопровождающие различные базы данных, оплату разработчикам программного обеспечения и самим контроллерам, работающим с информационными ресурсами.

Затраты на обработку информационных ресурсов (Зо) могут включать затраты на подготовку отчетов, диаграмм, таблиц с контролируемыми параметрами (это могут быть только временные затраты, если обработку выполняет программа).

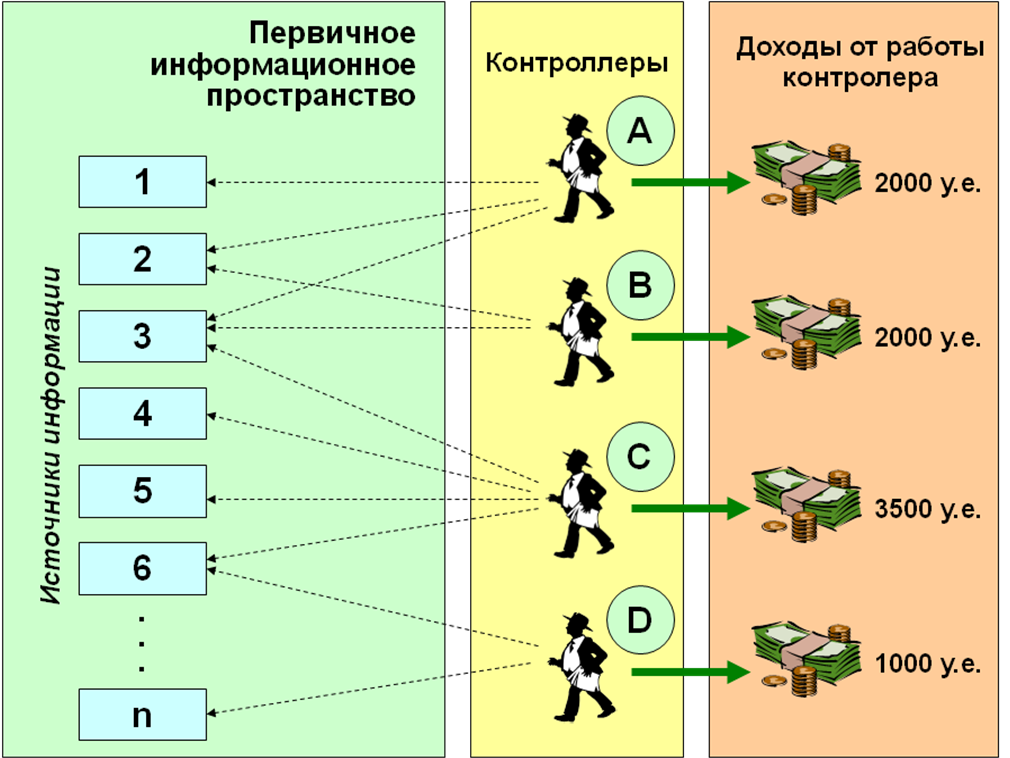

Контроллеры при формировании аналитических отчетов используют различные информационные ресурсы. Для повышения эффективности их использования следует проанализировать частоту обращений контроллеров к каждому информационному ресурсу и какой в итоге доход был получен от работы конкретного контроллера (рис. 1).

Рис. 1. Анализ доходности контроллеров от использования ими информационных ресурсов

На основании такого анализа можно сократить (или перераспределить) затраты на использование информационных ресурсов. Например (см. рис. 1), если доход от работы контроллера «С» наибольший, то источники информации, к которым он осуществляет доступ в процессе своей работы должны быть постоянно доступными. С другой стороны необходимо анализировать какие источники информации являются наиболее востребованными у контроллеров (на рис. 1 это источник «3»). Иногда требуется даже резервировать канал доступа к значимым ресурсам. Подобный подход может во многом оптимизировать затраты на информационное обеспечение системы контроллинга и повысить эффективность использования отдельных информационных ресурсов.

Список литературы

- Контроллинг на промышленном предприятиии: учебник / А.М. Карминский, С.Г. Фалько, И.Д. Грачев, Н.Ю. Иванова, С.Г. Маликова; под ред. А.М. Карминского, С.Г. Фалько. – М.: ИД «ФОРУМ» : ИНФРА-М, 2013. – 304 с.

- Ревенков П.В. Обеспечение защиты информации при внедрении контроллинга / «Регламентация банковских операций. Документы и комментарии» — № 6 (102). – 2007. С. 71 – 75.[schema type=»book» name=»ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ИНФОРМАЦИОННЫХ РЕСУРСОВ В СИСТЕМАХ КОНТРОЛЛИНГА» description=»В статье представлены основные функции контроллинга и обоснована необходимость использования новейших достижений в области информационно-телекоммуникационных технологий в системах контроллинга. Рассматривается вопрос повышения эффективности использования первичного информационного пространства системы контроллинга.» author=»Танюшин Н.Д.» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-03-08″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_27.06.2015_06(15)» ebook=»yes» ]