В работе исследуется поведение курса доллара США в России в зависимости от некоторых существенных факторов. К существенным факторам, влияющим на формирование курса валют, относят мировые экономико-политические процессы. Существуют множество методов анализа количественного и качественного влияния процессов на формирование курсов валют. Например, метод экспертных оценок, метод регрессионного или фрактального анализа.

В данной работе приведены результаты комплексного анализа влияния существенных факторов на котировку курса валют на примере формирования курса доллара. В качестве существенных факторов были выбраны [1]:

- котировка нефти,

- котировки золота,

- инфляция в РФ,

- интервенции ЦБ,

Их выбор был сделан на основании анализа коэффициентов корреляции между курсом доллара США по отношению к Российскому рублю, с одной стороны, и ключевыми потенциальными факторами, с другой. Результаты этого анализа приведены в таблице 1.

Таблица 1

| № п/п |

Потенциальный фактор влияния | Коэффициент корреляции |

| 1 | Котировка нефти | -0,956345 |

| 2 | Котировка золота | 0,942487 |

| 3 | Инфляция в РФ | 0,923694 |

| 4 | Интервенции ЦБ | -0,318873 |

В качестве инструмента исследовательской работы, в силу ряда преимуществ, была выбрана аналитическая нейронная сетевая платформа Deductor Studio, разработанная фирмой BASE GROUP (РФ, город Рязань) . Несколько слов об этом программном продукте (www.basegroup.ru). Deductor Studio обеспечивает разработку систем для глубокого анализа данных, охватывающих вопросы сбора, консолидации, очистки данных, построения моделей и визуализации.

Deductor Studio предназначен для решения широкого спектра задач, связанных с обработкой структурированных, представленных в виде таблиц, данных. Эти таблицы структурированных данных формируют, так называемую, обучающую выбору, предназначенную для обучения нейронной сети, формирования экспертной системы исследуемой предметной области. При этом, область приложения системы может быть практически любой — механизмы, реализованные в системе, с успехом применяются на финансовых рынках, в страховании, торговле, телекоммуникациях, промышленности, медицине, в логистических и маркетинговых задачах и множестве других.

При помощи Deductor Studio можно не только строить модели, но и проводить анализ по принципу «что-если», т.е. оценить, как может измениться тот или иной показатель при изменении любого влияющего фактора. Для реализации этого простого в использовании и одновременно мощного механизма, предназначен специальный визуализатор. При этом, не имеет значения, каким способом производилось построение модели — работа со всеми алгоритмами выполняется одинаково. Результаты можно просмотреть как в табличном виде, так и графическом.

Использование существенных показателей в качестве обучающей выборки позволило выполнить не только качественный, но и количественный анализ влияния выше перечисленных экономических факторов на формирование курса доллара США в условиях глубокого кризиса экономики России.

Необходимые исходные данные для формирования обучающей выборки нейронной сети были заимствованы из трейдинговой системы Bloomberg.

При этом рассматривались соответствующие показатели в трудные для России времени: с июня 2014 года по январь 2015 года.

Ввод, накопление и предварительная обработка исходных данных для формирования обучающей выборки нейронной сети осуществлялись также в системе Deductor Studio.

При формировании топологии нейронной сети исходили из следующих предпосылок. Не существует точного правила по тому, каким количеством слоев и нейронов должна обладать сеть для хорошего обучения.

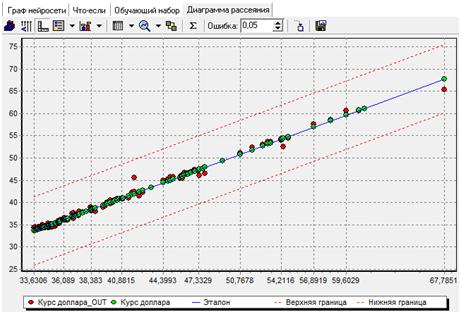

Р. Тадеусевич [2] пишет, что нейронов не должно быть слишком много, иначе это приведет к плохому функционированию сети – она будет запоминать значения, вместо нахождения закономерностей. Однако и слишком маленькое количество нейронов отрицательно повлияет на сеть. В процессе исследования нами рассматривались различные варианты числа нейронов в среднем слое (от 2 и до 15). Сопоставляя диаграммы рассеивания от 2 до 15 средне-слойных топологий нейронной сети, мы остановились на топологии с 5-тью нейронами в среднем слое, как обеспечивающей наилучшее приближение прогнозных к идеальным значениям (рис.1).

Рис.1. Диаграмма рассеивания

Диагональная линия на рисунке – это линия идеальных значений. Точками, рассеянными вдоль линии идеальных значений, обозначены выходные значения модели. Смысл диаграммы рассеивания следующий. Если все точки (или хотя бы основная масса), представляющие реальные выходные значения модели, сосредоточены вблизи линии идеальных значений, то модель работает хорошо. В нашем случае видно, что качество приближения хорошее, все прогнозные значения находятся очень близко к идеальным [3; 4].

Окончательно была определена структура нейронной сети, представленная на рис.2.

Рис.2. Выбранная для исследования структура нейросети

Теперь можно заняться анализом результатов, полученных с помощью хорошо обученной нейронной сети, использовать многопараметрического «нейронного эксперта» для прогнозирования интересующих нас процессов с целью принятия соответствующих решений.

Определенный интерес представляет собой граф нейронной сети (рис. 3). С его помощью по цветовым связям и весовым коэффициентам можно судить о значимости того или иного фактора и степень его влияния на выходной параметр.

Рассматриваемая диаграмма и все последующие рисунки необходимо видеть и анализировать в цвете. Цвет того или иного процесса несет в себе определенную информацию. Черно-белое изображение эту информацию теряет со всеми вытекающими отсюда последствиями.

Какие выводы можно сделать, анализируя граф нейронной сети, каков вес влияния отобранных существенных параметров на формирование курса доллара?

Ответ содержится в цвете линий связи идентифицированного входного нейрона с соответствующими нейронами среднего слоя. Цветовая линейка в нижней части рисунка сопровождается числовыми значениями.

Получить точные значения усредненных весовых коэффициентов, рассматриваемых параметров, практически невозможно; многое зависит от цветового восприятия аналитиком линий связи, т.е. здесь присутствует субъективный фактор. И, тем не менее, можно увидеть существенное влияние котировки нефти и, особенно, инфляции в России на формирование курса доллара США. Существенно меньше влияние валютной интервенции Центрального банка России на формирование курса доллара США

Рис.3. Граф нейросети

Исключительно полезная информация была получена в результате анализа уже обученной нейронной сети, фактически многопараметрической экспертной системы, с помощью метода «Что если».

Возможность анализа с помощью метода «Что если» особенно ценна, поскольку позволяет исследовать правильность работы системы, оценить достоверность полученных результатов, а также, ее устойчивость. Под устойчивостью понимается, насколько снижается достоверность полученных результатов при попадании на вход системы нетипичных данных – выбросов, пропусков данных и т.д. Такой анализ дает возможность определить, какую предварительную обработку данных следует провести перед подачей на вход нейронной сети.

Система анализа «Что если» включает табличное и графическое представления, которые формируются одновременно. В данной работе рассматривалось только графическое представление. По горизонтальной оси диаграммы отображается весь диапазон значений текущего поля выборки, а по вертикальной – значения соответствующих выходов сети. На диаграмме «Что если» можно увидеть, при каком значении входа изменяется значение на соответствующем выходе. Если, например, во всем диапазоне входных значений выходное значение для данного поля не изменялось, то диаграмма будет представлять собой горизонтальную прямую линию.

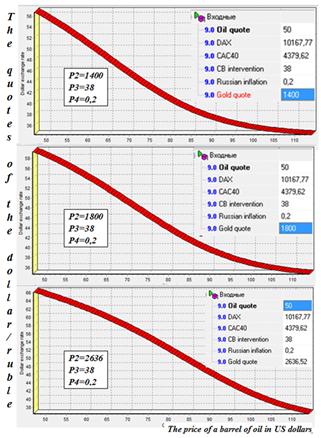

В данной работе анализ с помощью метода «Что если» выполнен для получения зависимости курса доллара США от нескольких существенных параметров. Здесь следует сделать исключительно важное замечание: для принятия окончательного решения необходимо учитывать не только зависимость y=f(x), но и влияние всех остальных параметров, помня о том, что мы имеем дело с многопараметрической экспертной системой. С учетом высказанных замечаний, были получены интереснейшие зависимости курса доллара США от котировки нефти при использовании остальных отобранных существенных величин в качестве параметров.

В приводимых ниже зависимостях сделаны следующие обозначения:

P1 — стоимость барреля нефти в долларах США,

Р2 — стоимость грамма золота в рублях,

Р3 — интервенция Центрального банка России в млн. долларов США,

P4 – инфляция в России; показатели инфляции — усредненные значения по числу дней в месяце.

Зависимость котировки доллар/рубль от стоимости барреля нефти в долларах США.

Исключительно информативен и полезен график зависимости курса доллара США от котировки нефти (Рис. 4). В процессе исследования мы анализировали несколько вариантов одной и той же зависимости при постоянных параметрах Р3 и P4, но при различных значениях параметра P2 (1400, 1800 и 2636). Этот же подход применялся и при исследовании других зависимостей. К сожалению, формат данной статьи не позволяет привести все варианты влияния параметров на результатную составляющую. Автор планирует детальное рассмотрение многомерной ситуационной картины привести в готовящейся монографии.

Анализ зависимости котировки доллар/рубль от стоимости барреля нефти позволил:

- Определить качественные и количественные показатели зависимости котировки доллара США от котировки нефти.

- Определить качественное и количественное влияние стоимости грамма золота на котировку доллара США при одних и тех же значениях стоимости барреля нефти.

- Определить степень влияние стоимости грамма золота на котировку доллара США.

- Сделать вывод о необходимости учета фактора стоимости золота при необходимости манипулирования курсом доллара США для различных состояний рынка нефти.

Рис.4. Зависимость котировки доллар/рубль от стоимости

барреля нефти.

Выводы по работе

- Разработана модель сбора, накопления и предварительной обработки данных в среде и на платформе Deductor Studio.

- Разработан алгоритм обработки данных в среде и на платформе Deductor Studio.

- Выбрана структура нейросети для проведения исследования.

- Осуществлен сбор актуальнейших исходных данных в условиях спада экономики РФ для обучения нейронной сети.

- Создана многопараметрическая экспертная система оценки влияния ряда существенных параметров на котировки валют, имеющих большое значение для экономики РФ сегодня.

- Выполнен анализ рисков и прогнозирование нестабильности финансовой системы Российской Федерации с помощью разработанной многопараметрической экспертной системы на базе искусственной нейронной среды «Deductor Studio».

- Выполнен обоснованный выбор наиболее существенных факторов, определяющих состояние финансового рынка страны.

Литература

- Дадян Э.Г., Анализ рисков и прогнозирования нестабильности финансовой системы Российской Федерации. V Международная научно-практическая конференция «Фундаментальная наука и технологии — перспективные разработки» февраль 2015 г., North Charleston, USAV. Vol. 3, p.244-251, 2015.

- Тадеусевич Р., Элементарное введение в технологию нейронных сетей с примерами программ // Тадеусевич Р., Боровик Б., Гончаж Т., Леппер Б.; перевод с польск. И.Д.Рудинского – М.: Горячая линия – Телеком, 2011.

- Дадян Э.Г., Валютный рынок России в условиях «турбулентности экономики. «Проблемы современной науки и образования / Problems of modern science and education», № «12» (30) 2014, Импакт-фактор РИНЦ (двухлетний) = 0,373 (по данным на 11.12.2014), входит в перечень ВАК, Свидетельство регистрации СМИ ПИ № ФС 77 — 47745 от 09.12.2011 г., ISSN 2304-2338.

- Дадян Э.Г., Валютный рынок России в условиях глубокого кризиса. Сборник научных трудов 15 международной научно-практической конференции «Новые информационные технологии в образовании» (Применение технологий «1С» для формирования инновационной среды образования и бизнеса)– Паблишинг, 2015, Москва.[schema type=»book» name=»Анализ финансового рынка России » description=»в данной работе приведены результаты анализа влияния существенных факторов на котировку курса валют с помощью многопараметрической экспертной системы и в условиях глубокого кризиса в Российской Федерации.» author=»Дадян Эдуард Григорьевич» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-03-07″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_27.06.2015_06(15)» ebook=»yes» ]