В мультипликативных и комбинированных (смешанных) моделях широко применяется способ абсолютных разниц, также основанный на приеме элиминирования и отличающийся простотой аналитических расчетов. Правило расчетов этим способом в мультипликативных моделях состоит в том, что отклонение (дельту) по анализируемому факторному показателю надо умножить на фактические значения мультипликаторов (сомножителей), расположенных слева от него и на базовые значения тех, которые расположены справа от анализируемого фактора.

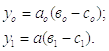

Порядок факторного анализа способом абсолютных разниц для комбинированных (смешанных) моделей рассмотрим с помощью математического описания. Исходная базисная и фактическая модели:

Алгоритм расчета влияния факторов способом абсолютных разниц:

Способ относительных разниц используется, также как и абсолютных разниц, только в мультипликативных и комбинированных (смешанных) моделях.

Для мультипликативных моделей математическое описание названного приема будет следующим. Исходные соответственно базовая и фактическая четырехфакторные мультипликативные системы:

![]()

Для факторного анализа способом относительных разниц вначале надо определить относительные отклонения по каждому факторному показателю. Например, по первому фактору это будет процентное отношение его изменения к базе:

![]() и так далее.

и так далее.

Затем для определения влияния изменения каждого фактора производятся такие расчеты.

Рассмотрим последовательность действий на числовом примере, исходная информация для которого содержится в табл.1.

Исходная информация приведена в табл. 1.

Таблица 1

Информация для факторного анализа изменения стоимости реализованной продукции

|

Показатель |

Обозначение | База сравнения | Отчет | Абсолютное отклонение | Темп роста, % | Относительное отклонение, %-ных пунктов |

| 1. Реализованная продукция, тыс.р. | РП=N | 417000 | 432012 | +15012 | 103,6

|

+3,6 |

| 2. Среднегодовая численность рабочих, чел. | СЧ | 1700 | 1660 | -40 | 97,65 | -2,35 |

| 3. Общее число отработанных рабочими чел./дней, тыс. | ОД | 420 | 414 | -6 | 98,57 | -1,43 |

| 4. Общее число отработанных рабочими чел./часов, тыс. | ЧЧ | 3360 | 3226 | -134 | 96,01 | -3,99 |

| 5. Отработано за год одним рабочим днем (стр.3 : стр.2) | Д | 247 | 249 | 2 | 100,95 | 0,95 |

| 6. Средняя продолжительность рабочего дня, час (стр.4 : стр.3) | Ч | 8 | 7,79 | -0,21 | 97,40 | -2,60 |

| 7. Среднечасовая выработка, руб.

(стр.1 : стр.4) |

СВ | 124,11 | 133,92 | +9,81 | 107,90 | +7,90 |

| 8. Среднегодовая выработка одного рабочего, тыс.руб.

(стр.1 : стр.2) |

ПТ | 245,29 | 260,25 | +14,95 | 106,10 | +6,10 |

В гр.7 табл. 1 отражены относительные отклонения по каждому факторному показателю.

Результаты влияния изменения каждого из факторов на отклонение результативного показателя от сравнения будут следующими:

Индексы представляют собой обобщающие показатели сравнения во времени и в пространстве. Они отражают процентное изменение изучаемого явления за какой-то период времени по сравнению с базисным периодом. Такая информация дает возможность сравнить изменения различных факторов и проанализировать их поведение.

Литература:

- Антонова О.В., Петров А.М. Концептуальные подходы к анализу платежеспособности и финансовой устойчивости предприятия. // Вопросы экономики и права. — — № 5

- Бабаев Ю.А. Расчеты организации: учет, контроль и налогообложение. Учебно-практическое пособие для студентов высших учебных заведений, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит» / Ю. А. Бабаев, А. М. Петров. Москва, 2010. Сер. Вузовский учебник

- Бабаев Ю.А. Теория бухгалтерского учета. Учебник / Ю. А. Бабаев, А. М. Петров ; под ред. Ю. А. Бабаева. Москва, 2011. (Изд. 5-е, перераб. и доп.)

- Бухгалтерский учет, анализ и аудит внешнеэкономической деятельности. Бабаев Ю.А., Друцкая М.В., Кеворкова Ж.А., Листопад Е.Е., Петров А.М. Учебник для студентов обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит» / под редакцией Ю. А. Бабаева. Москва, 2010.

- Петров А.М. Контроль за движением дебиторской и кредиторской задолженности. Современный бухучет. 2004. № 9. С. 38.

- Петров А.М. Организационный механизм контроля за движением дебиторской и кредиторской задолженности. Экономический анализ: теория и практика. 2006. № 18. С. 54-62.

- Петров А.М., Полоус Е.А. Повышение транспарентности показателя дебиторской задолженности в отчетности. Международный бухгалтерский учет. 2011. № 6. С. 2-12.[schema type=»book» name=»СПОСОБЫ АБСОЛЮТНЫХ И ОТНОСИТЕЛЬНЫХ РАЗНИЦ В ДЕТЕРМИНИРОВАННЫХ МОДЕЛЯХ ФАКТОРНЫХ СИСТЕМ» description=»Исследуются способы абсолютных и относительных разниц, как приемы детерминированного факторного анализа в системе бухгалтерского финансового и управленческого учета» author=»Петров Александр Михайлович» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2016-12-20″ edition=»euroasia-science_28.04.2016_4(25)» ebook=»yes» ]