Многочисленные изменения, которые постоянно вносятся в Налоговый кодекс РФ, в том числе в гл. 21, решают лишь некоторые частные проблемы и не затрагивают основ налоговой системы. В результате, в России сформировалась экономически нерациональная налоговая система, которая имеет слишком сложную и запутанную систему администрирования. Нестабильность налогов, их постоянный пересмотр, являются главной проблемой российской налоговой системы [3].

Эффективность изменений в налоговом законодательстве является предметом многочисленных исследований и постоянно находится в центре внимания. При этом необходимо наличие большого числа сравнительных исследований, особенно межгосударственных различий. Так, по расчетам Международного центра сравнительных исследований проблем налогообложения, размер полной ставки налогообложения (ПСН) в России превышает уровень «налоговой ловушки» – 40% и колеблется в пределах от 50 до 60%, что на 15–16 пунктов выше, чем в экономически развитых странах (в 2013 г. в мире – 43,1%, в России – 50,7%). По данным Росстата, доходы консолидированного бюджета РФ (без учета таможенных платежей) составляют в процентах к ВВП: 2000 г. – 28,7; 2005 г. – 39,7; 2010 г. – 34,6; 2011г. – 37,4; 2012 г. –37,4 [3].

Также многие авторы проводят подробные анализы тенденций в налогообложении в отдельных регионах Российской Федерации, но сравнительных межрегиональных исследований достаточно немного. Поэтому рассмотрим сравнительный анализ влияния изменений налогового законодательства в динамике по трем регионам Центрально-Черноземного экономического района (ЦЧР): Белгородской, Воронежской и Курской областях.

Рассмотрим как повлияли изменения налогового законодательства на динамику среднедушевых доходов населения Белгородской, Воронежской и Курской областей.

В период 2011–2015 годов были внесены следующие основные изменения в налоговое законодательство в Российской Федерации:

1) Усовершенствованы действующие специальные налоговые режимы, а в 2013 году введен новый налоговый режим — патентная система налогообложения.

2) Создание консолидированных групп налогоплательщиков привело к перераспределению налога на прибыль по субъектам РФ — увеличились поступления в регионы, где расположены участники группы с высокими производственными мощностями и большими штатами.

3) В 2014 г. при совершении операций, которые не облагаются НДС согласно ст. 149 НК РФ, не нужно выставлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж. По данному налогу дополнен перечень льгот по НДС.

4) В 2014 г. в новой редакции изложена ст. 220 НК РФ, регулирующая основания и порядок получения имущественного вычета по НДФЛ.

5) В 2014 г. возможность перенесения убытка на конец отчетного периода закреплена в п. 1 ст. 283 НК РФ.

6) С 2014 г. можно перейти с нелинейного метода начисления амортизации на линейный.

7) Одним из главных новшеств в налоговом законодательстве последних лет, является изменение декларации по НДС. С первого квартала 2015 года в декларации по налогу на добавленную стоимость необходимо указывать данные из книги покупок и книги продаж. Так же в связи с внесенными изменениями декларация предоставляется в налоговый орган только в электронном виде.

Данные изменения в налоговом законодательстве имеют как положительное (упрощение налогового учета, снижение налоговой нагрузки на ряд компаний и т.п.), так и резко негативное влияние (рост налоговой нагрузки на малые и средние предприятия, снижение поступлений в бюджеты регионов после консолидации крупных налогоплательщиков и т.п.). Все изменения в налогообложении предпринимателей в итоге отражаются на населении, как в качестве работников данных предприятий, так и в качестве потребителей конечной продукции. В то же время, снижение или рост налоговых поступлений в бюджет региона также отражаются на среднедушевых доходах населения, особенно на работниках бюджетной сферы.

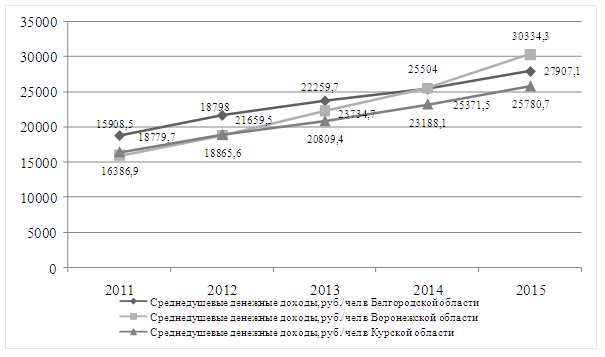

Представим в виде графика среднедушевые денежные доходы населения Белгородской, Воронежской и Курской областей.

Рисунок 1. Среднедушевые денежные доходы населения Белгородской, Воронежской и Курской областей [7, 9, 10]

Таким образом, все три области характеризуются положительной динамикой среднедушевых доходов населения, даже в условиях кризисных тенденций 2014 и 2015 годов.

В целом, показатели сопоставимы по всем представленным регионам, но в Воронежской области при минимальной из представленных сумм среднедушевых доходов населения в 2011 году отмечен ее рост почти в 2 раза за период 2011–2015 годов при максимуме (среди рассмотренных регионов) в 2015 году.

Также рассмотрим динамику капительного строительства и жилищных условий населения Белгородской, Воронежской и Курской областей в таблице 1[9].

Таблица 1.

Динамика жилищных условий населения Белгородской, Воронежской и Курской областей

| Регион РФ | 2011 | 2012 | 2013 | 2014 | ||||||||

| Уд. вес в общей площади всего жилищного фонда | в том числе | Уд. вес в общей площади всего жилищного фонда | в том числе | Уд. вес в общей площади всего жилищного фонда | в том числе | Уд. вес в общей площади всего жилищного фонда | в том числе | |||||

| ветхий жилищный фонд | аварийный жилищный фонд | ветхий жилищный фонд | аварийный жилищный фонд | ветхий жилищный фонд | аварийный жилищный фонд | ветхий жилищный фонд | аварийный жилищный фонд | |||||

| Российская Федерация | 3,0 | 2,4 | 0,6 | 3,0 | 2,3 | 0,7 | 2,8 | 2,1 | 0,7 | 2,7 | 2,0 | 0,7 |

| Белгородская область | 1,6 | 1,3 | 0,4 | 1,8 | 1,4 | 0,4 | 1,8 | 1,4 | 0,4 | 1,9 | 1,6 | 0,3 |

| Воронежская область | 1,0 | 0,7 | 0,2 | 0,9 | 0,7 | 0,2 | 1,0 | 0,7 | 0,2 | 0,9 | 0,7 | 0,2 |

| Курская область | 0,6 | 0,5 | 0,2 | 0,7 | 0,4 | 0,2 | 0,7 | 0,4 | 0,2 | 0,6 | 0,4 | 0,2 |

Несомненным положительным фактором является достаточно низкие показатели доли ветхого и аварийного жилья в общей площади всего жилищного фонда в данных регионах (ниже среднего по стране показателя в 2–4 раза). Также положительным фактором является отрицательная динамика данных показателей.

Динамику показателей ввода жилья представим в таблице 2[9].

Таблица 2.

Динамика капительного строительства населения Белгородской, Воронежской и Курской областей

| Регион РФ | Всего, м2 общей площади | На 1000 человек населения, м2 общей площади | ||||||

| 2011 | 2012 | 2013 | 2014 | 2011 | 2012 | 2013 | 2014 | |

| Российская Федерация | 62265 | 65742 | 70485 | 84191 | 436 | 459 | 491 | 576 |

| Белгородская область | 1148 | 1215 | 1295 | 1469 | 748 | 790 | 839 | 950 |

| Воронежская область | 996 | 1110 | 1349 | 1573 | 427 | 476 | 579 | 675 |

| Курская область | 394 | 426 | 496 | 561 | 351 | 380 | 443 | 502 |

Представленные в таблице 3 данные также демонстрируют постоянный рост темпов ввода жилья в представленных регионах, особенно в Белгородской области.

Таким образом, можно положительно оценить эффективность изменений налогового законодательства в отношении факторов среднедушевого дохода населения, доли ветхого и аварийного жилья в общем объеме жилищного фонда и объемов ввода в действие жилья.

Однако, главным направлением изменения налогового законодательства в 2015 году применительно к рассмотренным выше показателям можно считать переход на кадастровую стоимость недвижимости при расчете налога на доходы физических лиц. В 2015 и 2016 годах в перечень регионов с данным нововведением входят лишь отдельные субъекты РФ, и действуют понижающие коэффициенты. Но примерно с 2018 года население уже в полной мере ощутит влияние данных изменений на среднедушевые доходы.

Это, с одной стороны, будет способствовать пополнению бюджета и выполнение социальных обязательств. Но, с другой стороны, как прогнозируют эксперты, в значительной мере влияние данного фактора принесет изменения налогообложения имущества физических лиц и в отношении капительного строительства в части ввода в действие новых жилых домов. В новых условиях значительного роста уровня налогообложения недвижимости (по некоторым подсчетам в 4–6 раз) сильно упадет спрос на более дорогие строительные объекты и т.д. Пострадает социально незащищенное население (пенсионеры, молодые и не полные семьи), имеющие в собственности жилье «большой» площади или в престижных районах.

Также прогнозируемое падение спроса затронет и ипотечные сделки (более 80% сделок на вторичном и первичном рынке). Как следствие, повысится финансовая нагрузка на заемщика. Поэтому можно предположить снижение темпов роста в строительной отрасли.

Список литературы:

- Богомазова Я.А., Водопьянова В.А. Новая декларация по НДС: анализ влияния изменений в налоговом администрировании на поступления налога в бюджет РФ // Международный журнал прикладных и фундаментальных исследований. № 6-5. С. 912–915.

- Власова В.М., Иванова Н.А. Изменения налогового законодательства РФ на 2015 год: плюсы и минусы // Актуальные проблемы экономики и управления. № 2 (6). С. 8–11

- Зотиков Н.З. Роль косвенного налогообложения в формировании доходов бюджетов // Oeconomia et Jus. 2015. № 1. С. 9–14.

- Малышева Н.П., Чигиринова М.С. Изменения в налоговом законодательстве по налогам на имущество физических лиц и организаций // Экономика и управление: анализ тенденций и перспектив развития. № 26. С. 181–186.

- Сидорова Н.П. Основные изменения законодательства в области налогообложения и налогового учета в 2014 году // Вестник НГИЭИ. № 7 (38). С. 228–237.

- Шишкоедова Н.Н. Ключевые изменения налогового законодательства в 2013 году // Советник бухгалтера бюджетной сферы. № 1 (121). С. 57–64.

- Белгородская область в цифрах [Электронный ресурс]. – Режим доступа: URL: (дата обращения: 30.10.2016).

- Налоговый кодекс РФ (2016 год, действующая редакция) [Электронный ресурс]. – Режим доступа: URL: (дата обращения: 30.10.2016).

- Регионы России. Социально-экономические показатели [Электронный ресурс]. – Режим доступа: URL: (дата обращения: 30.10.2016).

- Справочно-аналитический материал [Электронный ресурс]. – Режим доступа: URL: (дата обращения: 30.10.2016).[schema type=»book» name=»ЭФФЕКТИВНОСТЬ ИЗМЕНЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА» description=»В данной статье рассмотрены основные изменения в налоговом законодательстве в 2011-2015 гг. Дана оценка эффективности изменений в налоговом законодательстве во взаимосвязи с рядом показате-лей уровня жизни населения на примере трех областей Центрально-Черноземного экономического райо-на Белгородской, Воронежской и Курской областей. Дана оценка перехода на кадастровую стоимость недвижимости при расчете налога на доходы физических лиц. Приведены прогнозные оценки спроса на недвижимость. » author=»Мальчикова Светлана Валерьевна, Сидорова Оксана Юрьевна, Шугаева Ольга Валентиновна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-01-18″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.10.16_31(3)» ebook=»yes» ]