Учет на сельскохозяйственных организациях в отличие от учета в других отраслях народного хозяйства, следовательно, и учетная политика, имеют свои особенности, которые определяются особенностями сельскохозяйственного производства:

- Рабочий период не совпадает с процессом производства. Поэтому в бухгалтерском учете необходимо разграничивать затраты по производственным циклам, которые не совпадают с календарным годом: затраты прошлых лет под урожай текущего года и затраты текущего года под урожай будущих лет.

- Сельскохозяйственные организации в отличие от промышленных сами воспроизводят часть необходимых им средств производства (продуктивный и рабочий скот). В связи с этим в сельскохозяйственных организациях применяются специальные счета, на которых учитываются затраты на выращивание молодняка животных и формирование основного стада, а также источники их финансирования.

- Сезонность сельскохозяйственного производства. Основные работы в растениеводстве выполняются в весенне-летний период, а зимой потребность в технике и рабочей силе снижается. Бухгалтерский учет отражает сезонность в работах и затратах и в какой-то степени сам подвержен влиянию этого фактора: во время проведения основных сельскохозяйственных работ и уборки урожая объем учетных операций возрастает, а в зимний период – сокращается.

- Влияние биологических особенностей сельскохозяйственных растений и животных выражается в том, что от одной культуры или вида животных получают несколько видов продукции. В связи с этим в бухгалтерском учете возникает необходимость разграничения затрат между основной продукцией и побочной, или сопряженной.

- Значительная часть продукции собственного производства в сельском хозяйстве поступает во внутренний оборот: продукция растениеводства – на семена, на корм скоту и т.д., продукция животноводства – на корм скоту, а навоз – в качестве удобрения в растениеводстве. Все это влияет на организацию бухгалтерского учета и четкого отражения движения продукции на всех стадиях внутрихозяйственного оборота.

- Особый порядок оценки продукции. В течение года продукция приходуется по плановой себестоимости, и после составления отчетных калькуляций в конце года себестоимость корректируется до фактической.

- Получение готовой продукции приурочено к срокам созревания растений и выращивания животных. Например, в растениеводстве выход продукции происходит единовременно в период уборки урожая. В животноводстве от молочного стада – почти равномерно в течение года. Все это предъявляет жесткие требования к организации учета выхода продукции, ее продаже и материальному учету.

- Бухгалтерский учет в сельском хозяйстве должен обеспечить учет поголовья животных и происходящих в нем изменений (прирост живой массы, приплод).

- Кооперативы, унитарные предприятия и объединения, товарищества, общества и другие хозяйства являются сельскохозяйственными организациями, поэтому с производственной точки зрения они имеют много общего, и бухгалтерский учет в них организуется на единых принципах.

- В сельском хозяйстве земля – основное средство производства, поэтому важно обеспечить точный учет земельных угодий и вложений в землю. Земельные угодья в бухгалтерском учете отражаются в натуральных измерителях, а дополнительные капитальные вложения в землю – в денежном выражении.

Отраслевые особенности сельского хозяйства оказывают непосредственное влияние и на налоговую нагрузку сельскохозяйственных организаций. Выбор тех или иных вариантов элементов налогового учета зависит от комплекса природно-климатических, биологических, технико-технологических, организационно-экономических факторов.

При формировании элементов учетной политики для целей налогообложения организация выбирает один способ из нескольких допустимых законодательством. При этом по каждому пункту учетной политики рекомендуется делать ссылку на конкретную статью НК РФ или других актов налогового законодательства, позволяющую использовать соответствующий метод или норму.

Кроме того, организация вправе отразить в учетной политике для целей налогообложения вопросы, по которым в налоговом законодательстве существуют противоречия либо решения которых нет на законодательном уровне. Это связано с тем, что учетная политика для целей налогообложения, оформленная в установленном порядке, может служить веским аргументом при защите интересов организации перед налоговыми органами и в арбитражном суде[1,с.399].

В п. 1 ст. 269 НК РФ при описании особенностей отнесения процентов по полученным заемным средствам к расходам дается определение долговых обязательств, выданных на сопоставимых условиях. Под этим понятием подразумеваются долговые обязательства, выданные в той же валюте на те же сроки под аналогичные обеспечения. Детализации «аналогичных обеспечений» не дается. Поэтому организация вправе в учетной политике для целей налогообложения отразить свое понимание этого термина, пользуясь положением п. 7 ст. 3 НК РФ. В соответствии с ним все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

В случае, когда по определенным вопросам нормативно не установлены способы ведения налогового учета, при формировании учетной политики организацией разрабатывается соответствующий способ или форма (регистр) налогового учета в отношении исчисления конкретного налога или сбора, исходя из действующих положений законодательства. Кроме того, фиксируются особенности определения налоговой базы и ведения раздельного учета объектов налогообложения по разным видам деятельности предприятия.

Влиять на финансовые результаты в рамках учетной политики можно различными путями: регулированием оценок активов, распределением доходов и расходов между смежными отчетными периодами.

Эффект «налоговой экономии» складывается, во-первых, за счет уменьшения величины налоговых платежей и, во-вторых, за счет их уплаты в последние дни установленного срока. Благодаря этой экономии сокращается потребность в оборотных средствах, несколько дополнительных дней денежные средства находятся в обороте и «работают» на увеличение доходов организации.

Однако не все аспекты варьирования в бухгалтерском учете могут быть учтены при налогообложении [1,с.400].

Доходы и расходы для целей налогообложения согласно ст. 271-273 главы 25 НК РФ могут быть определены двумя методами: методом начислений и кассовым. Кассовый метод могут применять только организации с выручкой от реализации без НДС не более 1 млн руб. в среднем за четыре предыдущих квартала, для целей бухгалтерского учета кассовый метод могут применять субъекты малого предпринимательства (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99).

В случае определения доходов от реализации кассовым методом у организации оборотные средства в виде налоговых платежей не изымаются, в то время как при методе начислений налоговые обязательства возникают до завершения оборота средств организации. Возникает ситуация, когда реально объект налогообложения не появился, а налоги нужно платить.

Выбирая позицию, организация должна обосновать свой выбор, рассчитав налоговую нагрузку. Эффективное управление бизнес-процессом предполагает выбор таких способов учета, которые оптимизируют налоговые обязательства организации.

Для целей налогообложения прибыли амортизацию начисляют одним из методов, предусмотренных ст. 259 НК РФ — линейным или нелинейным. Кроме того, для целей налогообложения может применяться амортизационная премия.

Для целей бухгалтерского учета организации могут применять один из четырех способов амортизации, предусмотренных в п. 18 ПБУ 6/01. Способ уменьшаемого остатка с применением коэффициента 3, а также способ списания стоимости по сумме чисел лет срока полезного использования позволяют уменьшить среднегодовую стоимость имущества организации и соответственно ведут к уменьшению выплат по налогу на имущество.

Начисление различных видов резервов (на предстоящие отпуска, на ремонт основных средств) при имеющихся суммах отклонений в структуре себестоимости позволяет равномерно распределить налоговые платежи во времени их уплаты.

Варьирование методами учета различных объектов влияет прежде всего на величину налога на прибыль и налога на имущество организаций.

Каждая организация, решая задачу оптимизации налогообложения, выбирает из десятков моделей одну, призванную обеспечить оптимальное налоговое планирование при заданных производственных и финансовых результатах деятельности.

В итоге общие подходы организации по формированию налоговой базы по налогам и специфика способов формирования информации о порядке их исчисления определяются в специальном внутреннем регламенте учетной политики организации для целей налогообложения.

В этом документе раскрывается информация о выбранном варианте способа налогового учета в случае, когда законодательство о налогах и сборах допускает вариантность; раскрывается конкретная информация в тех случаях, когда законодательство по налогам устанавливает только общие нормы, но не содержит конкретных способов исчисления налогов, отражается информация о позиции организации, занятой в случае, когда налоговое законодательство содержит «противоречия и неясности». Кроме того, учетная политика определяет, какие регистры налогового учета использует организация, как они создаются и как согласуются с системой бухгалтерского учета организации.

Таким образом, налоговая политика организации, отражаемая в учетной политике для целей налогообложения, является важнейшим элементом налогового планирования.

Такой документ, как учетная политика организации для целей налогообложения, является центральным по значимости документом системы постановки и ведения налогового учета.

Это подтверждается следующими обстоятельствами:

-прямым законодательным требованием формирования учетной политики для целей налогообложения (ст. 167 и 313 НК РФ);

-наличием по некоторым вопросам законодательства о налогах и сборах только общих норм, не содержащих конкретных способов исчисления налогов, а также многочисленных противоречий и неясностей, на которые имеется прямая ссылка в п. 7 ст. 3 НК РФ.

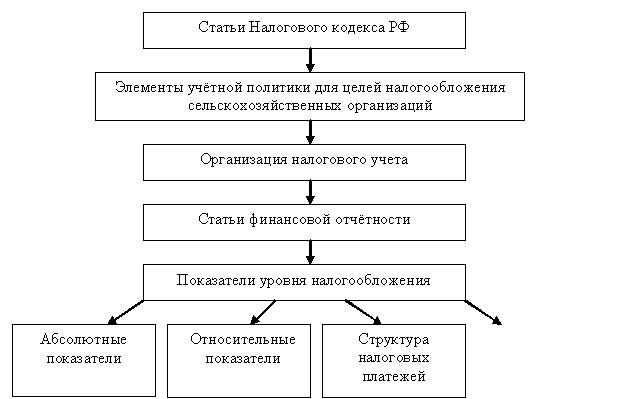

Особенности разработки учетной политики для целей налогообложения в сельскохозяйственных организациях обусловлены нормами НК РФ, предусматривающими особый (во многих случаях льготный) порядок их налогообложения. Поэтому влияние учетной политики на налогообложение в сельскохозяйственных организациях можно отразить следующим образом (рисунок 1).

Рисунок 1. Влияние учётной политики на уровень налогообложения

При формировании учетной политики для целей налогообложения необходимо учитывать определенную сложность в одновременном использовании терминологии и понятийного аппарата бухгалтерского и налогового видов учета.

От характера разработки учетной политики зависит размер налоговых платежей сельскохозяйственной организации. В настоящее время учет в целях налогообложения является одним из основных факторов, который заставляет организации формировать оптимальную учетную политику. Одной из причин того, что учетной политике уделяется мало внимания как инструменту оптимизации налогов, служит то, что бухгалтерский учет на сельскохозяйственных организациях в силу дифференциации производства и специфических особенностей является довольно детальным и громоздким. Как следствие, сельскохозяйственный учет более чем учет в других отраслях подвержен регламентации со стороны государственных органов. В то же время сельскохозяйственные организации, как и все другие организации народного хозяйства, вправе сделать выбор тех или иных элементов учетной политики с целью минимизировать налоги. Следует лишь учитывать отраслевые особенности сельского хозяйства и условия производства организации.

1.Бодрова Т.В. Налоговый учет и отчётность: Учебное пособие. М.: Издательско-торговая корпорация «Дашков и Ко»,2013.-472с.[schema type=»book» name=»УЧЕТНАЯ ПОЛИТИКА В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ КАК ЭЛЕМЕНТ СТРАТЕГИЧЕСКОГО НАЛОГОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИЯХ АПК» description=»В статье изложены материалы по формированию учетной политики в целях налогообложения сельскохозяйственных предприятий. Выявлены особенности сельскохозяйственного производства и их влияние на формирование учётной политики в целях налогообложения.» author=»Журавлёва Марина Николаевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-08″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.04.2015_4(13)» ebook=»yes» ]