В качестве способа измерения влияния факторов в детерминированных моделях широкое распространение в аналитических расчетах получил способ цепной подстановки ввиду возможности использовать его в детерминированных моделях всех типов. Суть этого приема состоит в том, что для измерения влияния одного из факторов осуществляется замена его базового значения на фактическое, оставляя при этом неизменными значения всех других факторов. Последующее сопоставление результативных показателей до и после замены анализируемого фактора дают возможность рассчитать его влияние на изменение результативного показателя. Математическое описание способа цепных подстановок при использовании его, например, в трехфакторных мультипликативных моделях выглядит следующим образом.

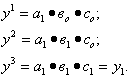

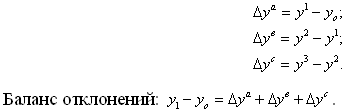

Трехфакторная мультипликативная система:

![]()

Последовательные подстановки:

Тогда для расчета влияния каждого из факторов надо выполнить такие действия:

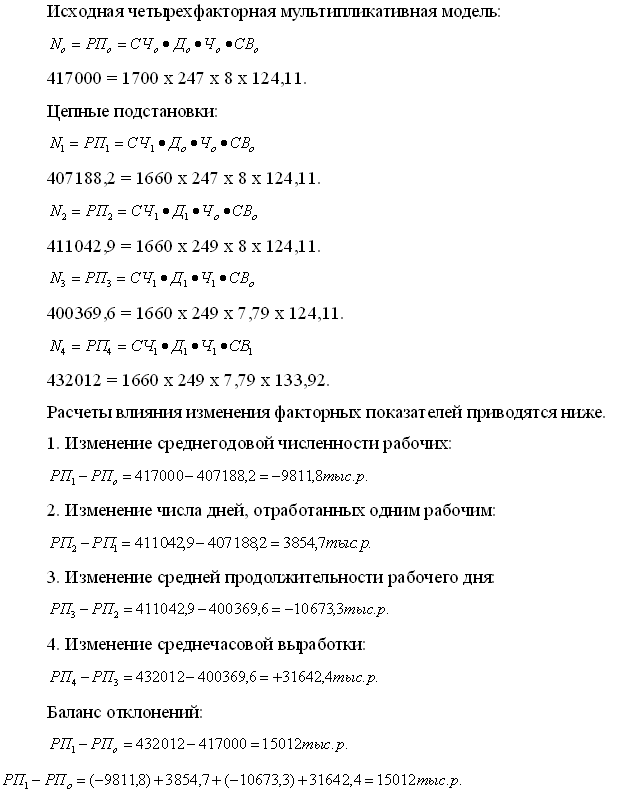

Последовательность расчетов способом цепных подстановок рассмотрим на конкретном числовом примере, когда зависимость результативного показателя от факторных может быть представлена четырехфакторной мультипликативной моделью.

В качестве результативного показателя избрана стоимость реализованной продукции. Ставится цель исследовать изменение этого показателя под воздействием отклонений от базы сравнения ряда трудовых факторов: численности рабочих, целодневных и внутрисменных потерь рабочего времени и среднечасовой выработки. Исходная информация приведена в табл. 1.

Таблица 1

Информация для факторного анализа изменения стоимости реализованной продукции

|

Показатель |

Обозначение | База сравнения | Отчет | Абсолютное отклонение | Темп роста, % | Относительное отклонение, %-ных пунктов |

| 1. Реализованная продукция, тыс.р. | РП=N | 417000 | 432012 | +15012 | 103,6

|

+3,6 |

| 2. Среднегодовая численность рабочих, чел. | СЧ | 1700 | 1660 | -40 | 97,65 | -2,35 |

| 3. Общее число отработанных рабочими чел./дней, тыс. | ОД | 420 | 414 | -6 | 98,57 | -1,43 |

| 4. Общее число отработанных рабочими чел./часов, тыс. | ЧЧ | 3360 | 3226 | -134 | 96,01 | -3,99 |

| 5. Отработано за год одним рабочим днем (стр.3 : стр.2) | Д | 247 | 249 | 2 | 100,95 | 0,95 |

| 6. Средняя продолжительность рабочего дня, час (стр.4 : стр.3) | Ч | 8 | 7,79 | -0,21 | 97,40 | -2,60 |

| 7. Среднечасовая выработка, руб.

(стр.1 : стр.4) |

СВ | 124,11 | 133,92 | +9,81 | 107,90 | +7,90 |

| 8. Среднегодовая выработка одного рабочего, тыс.руб.

(стр.1 : стр.2) |

ПТ | 245,29 | 260,25 | +14,95 | 106,10 | +6,10 |

Результаты расчетов способом цепных подстановок зависят от правильности определения соподчиненности факторов, от их классификации на количественные и качественные. Изменение количественных мультипликаторов должно проводиться раньше, чем качественных.

Литература:

- Антонова О.В., Петров А.М. Концептуальные подходы к анализу платежеспособности и финансовой устойчивости предприятия. // Вопросы экономики и права. — — № 5

- Бабаев Ю.А. Расчеты организации: учет, контроль и налогообложение. Учебно-практическое пособие для студентов высших учебных заведений, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит» / Ю. А. Бабаев, А. М. Петров. Москва, 2010. Сер. Вузовский учебник

- Бабаев Ю.А. Теория бухгалтерского учета. Учебник / Ю. А. Бабаев, А. М. Петров ; под ред. Ю. А. Бабаева. Москва, 2011. (Изд. 5-е, перераб. и доп.)

- Бухгалтерский учет, анализ и аудит внешнеэкономической деятельности. Бабаев Ю.А., Друцкая М.В., Кеворкова Ж.А., Листопад Е.Е., Петров А.М. Учебник для студентов обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит» / под редакцией Ю. А. Бабаева. Москва, 2010.

- Петров А.М. Контроль за движением дебиторской и кредиторской задолженности. Современный бухучет. 2004. № 9. С. 38.

- Петров А.М. Организационный механизм контроля за движением дебиторской и кредиторской задолженности. Экономический анализ: теория и практика. 2006. № 18. С. 54-62.

- Петров А.М., Полоус Е.А. Повышение транспарентности показателя дебиторской задолженности в отчетности. Международный бухгалтерский учет. 2011. № 6. С. 2-12.[schema type=»book» name=»СПОСОБ ЦЕПНЫХ ПОДСТАНОВОК В ДЕТЕРМИНИРОВАННОМ МОДЕЛИРОВАНИИ ФАКТОРНЫХ СИСТЕМ» description=»В статье исследуются способ цепных подстановок, как прием детерминированного факторного анализа в системе бухгалтерского финансового и управленческого учета» author=»Антонова Ольга Витальевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2016-12-20″ edition=»euroasia-science_28.04.2016_4(25)» ebook=»yes» ]