Современная экономика характеризуется высоким уровнем интеграционных процессов и глобализации, что существенно усложняет определение добавленной стоимости. В связи с этим представляется необходимым рассмотреть вопрос глобальных цепочек создания добавленной стоимости более детально.

В основе исчисления налога на добавленную стоимость лежит понятие «добавленной стоимости». На сегодняшний день в экономике не существует строгого и однозначного определения этого понятия.

Полемика ученых такова, что одни ученые рассматривают добавленную стоимость как совокупность элементов стоимости товара (работ, услуг), образующаяся у самого налогоплательщика, при этом в качестве составляющих в нее включают расходы на заработную плату, взносы в социальные фонды, налоги, не перекрываемые прибылью, прибыль до налогообложения налогом на прибыль и прочие. Их оппоненты доказывают, что добавленная стоимость – это разность между стоимостью, по которой продукт реализуется потребителям и привнесенной стоимостью, в которой учитывается стоимость потребленных в процессе создания продукта материальных, энергетических и информационных ресурсов, включая объекты долговременного использования.

Разница приводимых формулировок обусловлена тем, что сама природа добавленной стоимости также не имеет однозначного общепризнанного толкования. Наиболее популярными являются две теории.

Первая вытекает из классической концепции прибавочной стоимости. Согласно ей, первоначально, понятие добавленной стоимости было введено в экономическую теорию в XVIII веке основателем классической английской политической экономии – А. Смитом и его продолжателем Д. Риккардо. По их теории главным фактором создания добавленной стоимости является труд наемных рабочих. В своей работе «Исследование о природе и причинах богатства народов» А. Смит писал: «Стоимость, которую рабочие прибавляют к стоимости материалов, распадается сама… на две части, из которых одна идет на оплату их заработной платы, а другая — на оплату прибыли их предпринимателя на весь капитал, который он авансировал в виде материалов и заработной платы» [4,с.215]. Давид Риккардо, в свою очередь, дал формулировку закону, утверждающему, что величины заработной платы и прибыли находятся в обратной пропорциональной зависимости.

В дальнейшем идеи классиков политэкономии развивались К. Марксом, который ввел понятие «прибавочной стоимости» и утверждал, что капитал – это деньги, которые приносят дополнительные деньги, или, иными словами «стоимость, приносящая прибавочную стоимость». И эта новая стоимость создается трудом наемных работников (без учета стоимости средств производства), а затем распределяется на зарплату ее создателям и прибыль собственникам капитала.

Ж.Б. Сэй, развивая теорию А.Смита, основывался на том, что в основе производстве товара лежат три фактора: труд, земля и капитал, и считал, что источниками стоимости выступают заработная плата, процент и рента. Его идеи продолжил Дж.Б. Кларк, сопоставив их с выведенным законом убывающей предельной производительности. Таким образом, сторонники концепции факторов производства считали, что в основе создания добавленной стоимости лежит участие всех факторов производства, а экономическая природа добавленной стоимости состоит в приращении (добавлении) стоимости произведенных товаров и услуг.

Наиболее важным остается вопрос определения величины добавленной стоимости, который в современных условиях усложняется тем, что согласно концепции о глобальных цепочках создания добавленной стоимости (ГЦДС), 80% добавленной стоимости в мире создаются внутри производственных и торговых цепочек, контролируемых крупнейшими транснациональными корпорациями [3], деятельность которых ведется в мировом формате, предполагающем размещение стадий производств по созданию промежуточных и конечных товаров с учетом объемов транзакционных издержек на территории разных стран, неравнозначных по экономической силе и влиянию, обеспечивая им, тем самым, то или иное место в мировой системе разделения труда и определяя уровень развития страны.

Формирование концепции глобальных цепочек стоимости в мире берет свое начало в 1970-е годы, а только в начале 2000-х годов была введена в научный оборот. Зарубежные экономисты выделяют ряд категорий цепочек, одни из которых инициируются производителями и характерны для наукоемких отраслей, другие инициируют покупатели. Во второй категории производство зависит от маркетинга и конечного потребителя, а если быть точнее, от объема продаж.

Современные глобальные цепочки стоимости сформировались под влиянием технологических изменений на процесс фрагментации производства: с целью снижения торговых издержек и обеспечения большей эффективности своей деятельности компании стали размещать свое производство в регионах с более дешевой рабочей силой, более благоприятным инвестиционным климатом, наиболее привлекательными условиями налоговой системы и т.д. Вопрос необходимости осуществления постоянного контроля производства был решен с помощью новейших информационных технологий, позволяющих дистанционно управлять процессами, невзирая на географические границы.

Таким образом, в основе большинства ГЦДС лежат межстрановые различия в трудовых и капитальных издержках, или сравнительные преимущества, о которых неоднократно говорилось классиками экономических учений. Однако современная динамика стремительного развития азиатских стран (например, Китая) обуславливает очевидную возможность очередного межстранового перераспределения размещения производств, что, безусловно, необходимо учитывать при разработке и проведении экономической политики государства.

Кроме этого, важно понимать, что ГЦДС существенно искажают статистические данные о международной торговле и производстве. В настоящее время порядка 60% [1] мировой торговли приходится на товары первичной переработки и услуги, которые затем подвергаются различной обработке в других странах, формируя тем самым глобальные цепочки создания добавленной стоимости, способствующие разделению торговли, инвестиций и производственных процессов согласно имеющимся сравнительным конкурентным преимуществам по географическим признакам на составляющие компоненты. В основном эти процессы координируются и осуществляются транснациональными корпорациями (ТНК) через их филиалы и контрагентов в разных странах.

Такое положение дел создает серьезную проблему двойного счета. К примеру, сырье, извлекаемое в одной стране, может быть при помощи филиала экспортировано во вторую страну для переработки, затем в третью – для использования в производстве и, наконец, в четвертую страну – для конечного потребления. Стоимость сырья учитывается один раз как вклад в ВВП страны происхождения, но несколько раз в статистике глобального экспорта. Складывающаяся цепочка схематично представлена на рисунке 3:

Рисунок 1- Пример двойного счета в глобальных цепочках создания добавленной стоимости[5].

В среднем в экспорте каждой страны доля добавленной стоимости, произведенной другими странами, составляет 28% (в странах ЕС – 39%, США – 11%, Японии – 18%, в развивающихся странах – 25%)[3], что видно на рисунках 4 и 5 Приложения 6. Это означает, что практически 5 из 19 трлн. долл. объема мировой торговли в 2010 году[3], приходится на двойной учет и стоимость одного и того же сырья на разных стадиях обработки дважды зафиксирована в торговой статистике. Наиболее вероятный объем добавленной стоимости в экспорте – 14 трлн. долл.[3], то есть примерно пятая часть мирового ВВП.

Для более точного понимания ситуации в мировой экономике ОЭСР совместно с ВТО разработали модель межстрановых межотраслевых балансов (ICIO), охватывающую 95% мирового производства и позволяющую детально анализировать ГЦДС и транзакции между различными отраслями и странами по 37 отраслям глобальной экономики.

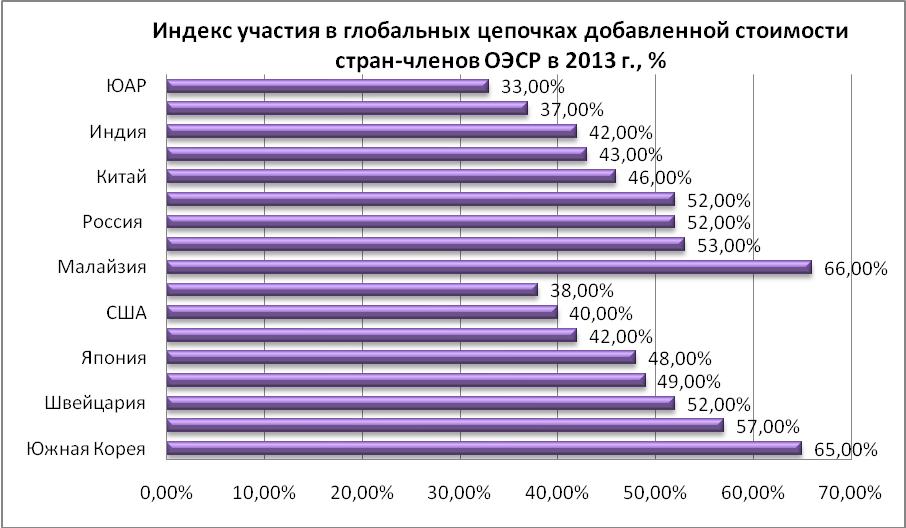

С помощью разработанных показателей вертикальной специализации (VS и VS1), отражающих долю импортируемых товаров в совокупном экспорте страны и долю экспортируемых товаров в экспорте других стран соответственно, можно оценить уровень участия страны в ГЦДС «как в роли потребителя зарубежных промежуточных товаров (восходящие связи, или обратная интеграция), так и в роли поставщика промежуточных товаров и услуг, используемых в третьих странах (нисходящие связи, или прямая вертикальная интеграция)».[2] Уровень участия для развивающихся стран и стран ОЭСР по состоянию на 2013г. проиллюстрирован на рисунке 2.

Рисунок 2. Уровень участия в глобальных цепочках добавленной стоимости стран-членов ОЭСР и развивающихся стран в 2013 г., % [2].

Из данных рисунка видно, что и для развитых, и для развивающихся стран уровень их участия в ГЦДС зависит от размеров страны: чем меньше страна, тем больше промежуточных товаров из зарубежных источников и цепочек добавленной стоимости она получает, и тем выше уровень ее участия в ГЦДС.

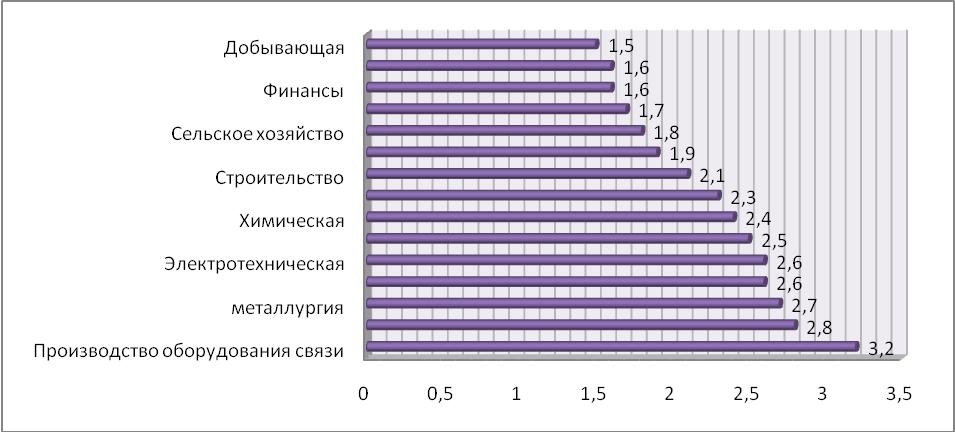

Для оценки протяженности ГЦДС (показывающей реальное число производственных стадий) используется специальный индекс, вычисляемый на основе межотраслевых балансов [2]. Чем меньше его показатель, тем меньше промежуточных товаров и услуг используется для производства конечного продукта. Соответственно, наиболее высокая протяженность ГЦДС характерна для отраслей с более высокой долей фрагментации, таких как производство телекоммуникационного оборудования, автомобилестроение, металлургия и пр. (то есть для страны, специализирующейся на сырьевых товарах, этот индекс будет ближе к единице, чем для стран, сосредоточенных на высокотехнологичной продукции и услугах), что наглядно отражено на рисунке 3.

Рисунок 3. Протяженность ГЦДС глобальной экономики по отраслям в мире.

В глобальной экономике наблюдалась тенденция роста данного показателя средней протяженности ГЦДС в период с 1995 года (1,74) до финансового кризиса 2008 года (1,86) [2], заставившего многие компании сменить иностранных контрагентов на отечественных поставщиков.

Кроме индекса протяженности экономистами также анализируется показатель «расстояния до конечного спроса», показывающий, сколько производственных стадий должен пройти продукт по пути к конечному потребителю. Чем выше его значение, тем больше сосредоточенность страны на производстве промежуточных товаров. Соответственно, для развитых стран данный показатель стремится к единице.

Таким образом, доля добавленной стоимости в экспорте каждой страны свидетельствует о зависимости ее промышленности и экспорта от импорта и показывает, какое место эта страна занимает в ГЦДС. При этом протекционистская политика отрицательно сказывается на интеграции страны в ГЦДС, а меры по привлечению иностранных инвестиций, напротив, оказывают положительное влияние. Большее вовлечение страны в ГЦДС обеспечивает больший темп роста ее экономики, а анализ этих цепочек является важным для построения торговой политики страны, разработки мер по повышению национальной конкурентоспособности и обеспечения равномерности распределения доходов.

Список литературы:

- Астахова А. Мировая торговля без прикрас и двойного счета/ [Электронный ресурс]/URL: https://ecpol.ru/2012-04-05-13-42-46/2012-04-05-13-43-05/873-mirovaya-torgovlya-bez-prikras-i-dvojnogo-scheta.html/

- Кондратьев В.Б. Глобальные цепочки добавленной стоимости в современной экономике/Фонд исторической перспективы/[Электронный ресурс]/ URL: .

- Конференция ООН по торговле: несколько десятков корпораций правят миром, и это хорошо. /Финмаркет/[Электронный ресурс]/ URL: https://www.finmarket.ru/main/article/3244103

- Хрестоматия по экономической теории / Сост. Е.Ф. Борисов. — М.: Юристъ, 2000. — 281 с.

- Данные ЮНКТАД[schema type=»book» name=»Роль создания глобальных цепочек добавленной стоимости на современном этапе развития экономики» description=»Целью данной работы является исследование влияния глобальных цепей добавленной стоимости на развитие экономик стран мира, показать их экономическую составляющую в совокупном валовом продукте. Посредством применения аналитического и системного подхода были выявлены проблемы международного налогообложения налогом на добавленную стоимость, сравнительно-правовой анализ позволил выявить особенности правовой регламентации возникновения цепей добавленной стоимости в различных странах, использование статистических методов дало возможность проанализировать динамику данного налога. Выявлены основные проблемы, возникающие в процессе создания цепей добавленной стоимости в мире. Данное исследование может найти свое применение в области финансов, налогообложения и разработки проектов законов как в российском налоговом законодательстве, так и на международном уровне. Выводы: доля добавленной стоимости в экспорте каждой страны свидетельствует о зависимости ее промышленности и экспорта от импорта и показывает какое место эта страна занимает в ГЦДС.» author=»Журавлева Ирина Александровна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-03-07″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_27.06.2015_06(15)» ebook=»yes» ]