В настоящее время в российскую практику управления постепенно внедряется одна из распространенных на Западе концепций менеджмента — управление стоимостью. Менеджмент предприятия прилагает усилия для развития бизнеса, поддержания его на заданном уровне доходности. Часто эта доходность зависит от его инвестиционной привлекательности. Как известно не все предприятия представлены на фондовом рынке своими ценными бумагами и, следовательно, не имеют автоматической оценки стоимости. Поэтому все чаще возникает необходимость оценки предприятия для разных контрагентов и задач.

Концепция управления стоимостью позволяет использовать изменение стоимости предприятия за некоторый период как критерий эффективности хозяйственной деятельности, учитывать почти всю информацию, связанную с его деятельностью. Руководитель и собственник предприятия, принимая какое-либо управленческое решение, должны соотносить последствия реализации этого решения на деятельность предприятия, при этом итоговым критерием должна выступать стоимость [1].

Обычно для формирования корректной оценки стоимости предприятия привлекаются эксперты, специализирующиеся на этом виде деятельности и имеющие правовые основания для юридического оформления в процессах принятия решений и арбитражных споров.

Результаты и динамика итоговой стоимости предприятия являются базой для разработки эффективных управленческих решений. Рассматривая стоимость предприятия как целевую функцию управления, менеджеры нацелены на долгосрочный рост стоимости и ее максимизацию посредством воздействия на ключевые факторы стоимости [2].

Для получения итоговой стоимости объекта были проанализированы преимущества и недостатки используемых подходов и методов. При этом учитывалась значимость и применимость каждого подхода в конкретной ситуации. Из-за неразвитости рынка, специфичности объекта и недостаточности доступной информации сравнительный подход не был использован.

Выбор весовых коэффициентов при согласовании результатов оценки был сделан с помощью метода логического анализа, с учетом всех значимых параметров.

В стоимости активов исследуемого предприятия основная доля приходится на стоимость недвижимости, машин и оборудования, поэтому при согласовании результатов оценки машин и оборудования учитывалось наличие следующих затрудняющих оценку обстоятельств: 1) сложно выделить доход, который приносит отдельно взятая машина и оборудование; 2) для стоимости приобретения нового объекта, аналогичного объекту оценки, необходимы данные о продажах таких же изношенных, как и объект оценки, сопоставимых объектов; 3) поиск достоверных сведений о продажах похожего объекта затруднен.

В результате логического анализа был присвоен наибольший вес (50%) затратному подходу, доходному подходу по пессимистичному сценарию — 15%, а при оптимистичном сценарии — 25%. В таблице 1 представлены результаты стоимости, рассчитанные методами чистых активов и капитализации, и средневзвешенной стоимости с учетов веса.

Таблица 1

Расчет средневзвешенной стоимости предприятия

| Подход | Полученная стоимость, руб. | Вес, % | Средневзвешенная стоимость, руб. |

| Затратный подход (метод чистых активов) | 1 148 000 | 50 | 574 000 |

| Доходный подход, оптимистичный сценарий (метод капитализации) | 4 227 390 | 35 | 1 479 586 |

| Доходный подход, пессимистичный сценарий (метод капитализации) | 3 838 734 | 15 | 575 810 |

| Средневзвешенная стоимость | — | 100 | 2 629 400 |

| Согласованное значение стоимости |

| Отражение намерений инвестора |

| Полнота и достоверность исходных данных |

| Учет специфических особенностей предприятия |

| Положение на отраслевом рынке |

| Доходный подход (оптимист)

|

| Затратный

подход |

| Доходный подход (пессимист) |

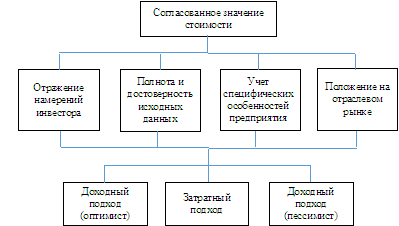

Рисунок 1 — Трехуровневая иерархия

На основе метода анализа иерархий [3], разработанного в начале 70-х годов XXв. Саати как процедура поддержки принятия решений, для целей согласования результатов была составлена трехуровневая иерархия:Верхний уровень – цель – согласованная оценка итоговой стоимости предприятия, средний уровень – критерии согласования и нижний уровень – альтернативы – результаты оценки, полученные тремя подходами.

После декомпозиции проблемы согласования результатов выявляются приоритеты в критериях каждого уровня иерархии путем их попарного сравнения. Для этого строится обратно симметричная матрица, а для попарного сравнения используется специальная шкала [3]. Из собственных векторов матриц попарных сравнений строится еще одна матрица, при умножении которой на собственный вектор матрицы попарных сравнений значимости критериев, получается вектор, содержащий итоговые веса каждого из трех подходов к оценке, а именно: доходный подход (оптимистичный сценарий) – 0,27, доходный подход (пессимистичный сценарий) – 0,16 и затратный подход – 0,57. Окончательно рассчитанное согласованное значение итоговой стоимости предприятия (Р) равно:

P= 4227, 390*0, 27 + 1148*0, 57 + 3838, 734*0, 16= 2 409,952 тыс. руб.

Особенности оценки каждым из подходов отражают определенные стороны деятельности предприятия, анализ которых является не менее важным, чем определение итоговой рыночной стоимости.

Итоги результатов оценки стоимости предприятия, полученной различными подходами, являются хорошей информационной основой для разработки управленческих решений. На основе результатов стоимостей, рассчитанных каждым из подходов, можно выявить наиболее приемлемые стратегии, выработать рекомендации для менеджмента, способствующие большей эффективности работы и, в целом, росту стоимости предприятия.

Кроме этого, управление стоимостью предприятия позволяет выявить сильные и слабые стороны бизнеса, принимать более обоснованные управленческие решения по реструктуризации, модернизации, дальнейшему развитию организации или ее ликвидации. Управление стоимостью — непрерывный процесс, а потому полученные результаты являются хорошей информационной основой для выработки и принятия эффективных управленческих решений в изменяющихся условиях внешней и внутренней среды.

Список использованных источников

- Межова, Л.Н., Щербакова, Н.А. Ценностно-ориентированное управление современным предприятием. // Проблемы теории и практики управления. Международный журнал. Официальное издание Международного научно-исследовательского института проблем управления. – 2014. — № 3/2014. – С. 103-108.

- Межова, Л.Н. Экономические науки: экономика и бизнес // Оценка бизнеса предприятия как инструмент для принятия эффективных управленческих решений. 2016 № 6. С. 42-46.

- Саати Т., Кернс К. Аналитическое планирование. Организация систем / Пер. с англ. – М.: Радио и связь, 1991. – 224 с.[schema type=»book» name=»РЕЗУЛЬТАТЫ И ДИНАМИКА ИТОГОВОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ – ИНФОРМАЦИОННАЯ ОСНОВА ДЛЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ» description=». В статье рассматривается определение итоговой стоимости предприятия на основе синтеза результатов логического анализа и метода анализа иерархий. Предлагается средневзвешенная оценка стоимости с использованием весов доходного и затратного методов, результаты которых способствует принятию эффективных управленческих решений.» author=»Межова Л.Н.» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-01-18″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.10.16_31(3)» ebook=»yes» ]