Процесс формирования и реализации налогового потенциала хозяйствующего субъекта как системный процесс состоит из определенных стадий, этапов и элементов, логически вытекающих один из другого, что предопределено экономической сущностью налогообложения, а также организацией и содержанием налогового администрирования.

Между тем, как формирование, так и реализация налогового потенциала хозяйствующего субъекта становятся возможными лишь при возникновении соответствующих условий: наличия налогооблагаемых ресурсов в целях обеспечения формирования налогового законодательства и его соблюдения и реализации.

Налоговый потенциал хозяйствующего субъекта является внешним (финансовым) выражением конечного результата внутреннего (экономического) содержания налоговой составляющей хозяйственной деятельности, проявляющегося в реальной хозяйственной жизни лишь только в случае задействования налогооблагаемых ресурсов. Потенциальные налоговые платежи, подлежащие уплате в бюджетную систему конкретным налогоплательщиком в соответствии с налоговым законодательством, являющие собой потенциальный налоговый доход государства, собственно и являются объектом оценки налогового потенциала хозяйствующего субъекта.

Можно выделить следующие взаимосвязанные составляющие хозяйственной деятельности, имеющие двоякую (финансово-экономическую и финансово-учетную) природу происхождения и образующие последовательность этапов формирования и реализации налогового потенциала хозяйствующего субъекта: 1) наличие и использование налогооблагаемых ресурсов; 2) возникновение и декларирование объектов налогообложения; формирование и декларирование налоговой базы; 3) исчисление налогового обязательства и начисление налога; 4) исполнение налогового обязательства и уплата налога.

В приведенной последовательности этапов формирования и реализации налогового потенциала хозяйствующей системы центральное место занимает налоговая база. В данной связи будет вполне объяснимым то обстоятельство, что названная составляющая хозяйственной деятельности становится отдельным предметом для изучения в налоговой сфере в различных аспектах.

В работах соответствующего профиля экономистами уделяется особое значение налоговой базе как элементу налоговой составляющей хозяйственной деятельности, занимающему ключевую позицию в процедуре исчисления налогового обязательства. Авторами многочисленных трудов в ходе исследований разработана классификация состояний налоговой базы в зависимости от степени и формы участия ее структурных элементов в налогообложении: фактическая (декларируемая), сокрытая (латентная) и неиспользуемая (перспективная).

Так, в диссертации одного из исследователей налогового потенциала А.В. Харитонова [1, с. 56] и статье ученого-налоговеда В.В. Иванова [2, с. 214] охарактеризованы различные виды состояний налоговой базы в зависимости от степени и формы участия ее структурных элементов в налогообложении, а именно: фактическая (декларируемая), сокрытая (латентная) и неиспользуемая (перспективная).

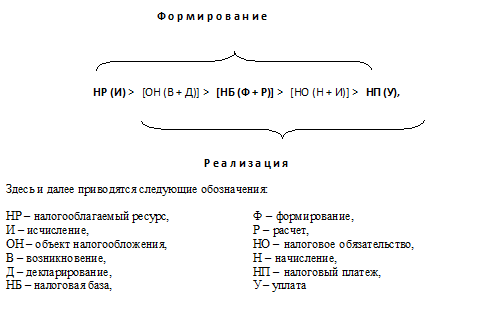

Стадия формирования налогового потенциала хозяйствующего субъекта включает в себя последовательность образования следующих структурных элементов: использование налогооблагаемых ресурсов (НР), возникновение объекта налогообложения (ОН), формирование налоговой базы (НБ) и наличие налогового обязательства (НО).

Стадия реализации налогового потенциала хозяйствующего субъекта представляет собой последовательность образования следующих структурных элементов: декларирование объекта налогообложения (ОН), расчет налоговой базы (НО), исчисление налогового обязательства (НО) и осуществление налогового платежа (НП).

Взаимосвязь элементов налоговой составляющей хозяйственной деятельности можно представить в виде формализованной схемы, объединяющей последовательность этапов генерирования налоговых платежей хозяйствующей системой на стадиях формирования и реализации налогового потенциала хозяйствующего субъекта (рис. 1).

Рисунок 1. Последовательность этапов формирования и реализации налогового потенциала хозяйствующего субъекта (составлено авторами)

Таким образом, совокупность пяти взаимосвязанных элементов налоговой составляющей хозяйственной деятельности, образующая системную последовательность этапов генерирования налоговых платежей хозяйствующей системой, состоит из двух пересекающихся стадий генерирования налогового потенциала: стадии формирования и стадии реализации.

С момента возникновения объекта налогообложения процесс генерирования налоговой составляющей хозяйственной деятельности частично переходит из плоскости финансово-экономических отношений, т.е. из стадии формирования налогового потенциала, в плоскость финансово-учетных отношений, т.е. в стадию реализации налогового потенциала.

Сопоставление реально используемых налогооблагаемых ресурсов и фактически осуществляемых налоговых платежей можно использовать для оценки полноты реализации налогового потенциала по отдельным видам налогов.

Функциональная роль и значение отдельных структурных элементов налогообложения отмечается авторами различных исследований, анализирующими процесс образования налоговой составляющей хозяйственной деятельности, в контексте проблемы формирования и реализации налогового потенциала. Однако зачастую подобный анализ проводится без разграничения экономического и учетного аспектов процесса генерирования налоговых платежей хозяйствующей системой. Расхождение заключается в том, что исчисление налогового обязательства, как правило, не рассматривается экономистами в качестве самостоятельного структурного элемента налогового потенциала [1, с. 79], [3, с. 15].

В данной связи вполне обоснованным и логичным будет заключение о том, что процесс формирования и реализации налогового потенциала невозможен в условиях отсутствия хотя бы одного из элементов процесса генерирования налоговых платежей хозяйствующей системой, поскольку у каждого из них имеются свои функции. Наличие какого-либо элемента также само по себе не обуславливает возникновение последующего звена и завершение всего процесса, поскольку функциональное назначение элементов проявляется при определенных условиях, или факторах формирования и реализации налогового потенциала.

Исходя из изложенного можно сделать вывод о том, что налоговый потенциал хозяйствующего субъекта представляет собой способность хозяйствующей системы генерировать налоговые платежи посредством мобилизации налогооблагаемых ресурсов (НР), формирующих налоговую базу, и ее последующей трансформации в налоговые поступления (рис. 2).

Промежуточное звено

Рисунок 2. Схема генерирования налоговых платежей хозяйствующей системой (составлено авторами)

Как результат генерирования налоговых платежей хозяйствующей системой, функционирующей в определенных условиях, налоговый потенциал хозяйствующего субъекта складывается под воздействием совокупности факторов. Механизм такого воздействия обусловлен как экономической сущностью, так и формой выражения налогового потенциала, являющегося величиной, с одной стороны, производной от показателей хозяйственной деятельности, а с другой – определяемой на основании учетных данных.

Формирование и реализация налоговой составляющей хозяйственной деятельности являются обособленными друг от друга стадиями процесса ее образования. Следовательно, при рассмотрении вопроса прогнозирования потенциальных налоговых платежей хозяйствующего субъекта за налоговый период и учете различных вероятностных компонентов необходимо обособлять факторы формирования и реализации налогового потенциала.

При формировании налогового потенциала хозяйствующего субъекта будет иметь значение наличие факторов, сопутствующих таким этапам (элементам этапов) образования налоговой составляющей хозяйственной деятельности, как формирование и использование налогооблагаемых ресурсов, возникновение объектов налогообложения, формирование налоговой базы и формирование налогового обязательства (табл. 1).

Таблица 1

Факторы формирования налогового потенциала

| Этап | Элемент | Группа факторов |

| НР | Формирование | Экономические условия хозяйствования |

| Использование | ||

| ОН | Возникновение | Особенности налоговой системы |

| НБ | Формирование | |

| НО | Возникновение |

Содержание налогового потенциала хозяйствующего субъекта всецело определяется особенностями хозяйственной деятельности налогоплательщика и действующей налоговой системы, вследствие чего является обоснованным утверждение то, что по своей природе налоговый потенциал является «квинтэссенцией» взаимодействия двух основных групп факторов его формирования: экономических условий функционирования субъектов хозяйствования и действующей системы налогообложения [4].

К условиям хозяйствования, входящим в группу внутренних факторов, относятся занимаемый сектор рынка (отрасль экономики, вид деятельности, сфера капитала); организационно-правовая форма; длительность эксплуатации и степень износа основных средств; степень совершенства применяемых технологий; ограничения в финансовых и материальных ресурсах; уровень квалификации персонала; размеры собственного капитала; качество производимой продукции; методика ведения учета; внутрифирменное налоговое планирование, переложение налогового бремени и др.

Другим основанием классификации группы факторов, составляющих экономические условия хозяйствования, в первую очередь, является содержание хозяйственной деятельности налогоплательщика, в которой наиболее значимыми функциональными компонентами являются следующие: а) ресурсно-сырьевая; б) финансово-экономическая; в) социально-трудовая; г)маркетингово-ценовая; д) научно-инновационная.

В исследованиях Л.М. Архипцевой [4, с. 42] аналогичные факторы рассматриваются с точки зрения возможности их возникновения и эффективности использования, вследствие чего комплекс факторов, сопутствующих формированию налогового потенциала хозяйствующего субъекта, представлен как совокупность потенциалов развития хозяйственной деятельности, выстроенных в определенной иерархической последовательности.

Особенностями налоговой системы являются существенные элементы налогообложения, без определения которых налог не считается установленным в соответствии с налоговым законодательством, а именно: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога, налоговые льготы и основания их применения [5].

Упоминая о факторах формирования налоговой составляющей хозяйственной деятельности, нельзя не сказать о необоснованности их отождествления с факторами роста, или развития, налогового потенциала хозяйствующей системы [6].

При реализации налогового потенциала хозяйствующего субъекта будет иметь значение наличие факторов, сопутствующих таким этапам (элементам этапов) образования налоговой составляющей хозяйственной деятельности, как декларирование объектов налогообложения, учет налоговой базы, отчисление суммы налога и осуществление налогового платежа (табл. 2).

Важным аспектом исследования процесса формирования и реализации налогового потенциала хозяйствующего субъекта является также выбор соответствующих оценочных показателей (табл. 3).

Таблица 2

Факторы реализации налогового потенциала

| Этап | Элемент | Группа факторов |

| ОН | Декларирование |

Соблюдение налогового законодательства |

| НБ | Учет | |

| НО | Исчисление | |

| НП | Полнота | |

| Своевременность |

Таблица 3

Оценочные показатели формирования, реализации и прогнозирования налогового потенциала хозяйствующего субъекта

|

Оценочный показатель |

Формула расчета |

| Степень полноты формирования | СФНПХС = НПдейств / НПпрогн |

| Степень полноты реализации | СРНПХС = НПреализ / НПдейств |

| Степень полноты прогнозирования | СПНПХС = НПреализ / НПпрогн |

Таким образом, формирование налогового потенциала хозяйствующего субъекта возможно при наличии следующих условий: 1) экономическая активность хозяйствующего субъекта; 2) адекватность налоговой системы уровню развития хозяйственной деятельности.

Реализация же налогового потенциала хозяйствующего субъекта возможна при: 1) соблюдении хозяйствующим субъектом налогового законодательства; 2) платежеспособности хозяйствующего субъекта и обуславливается соблюдением налогового законодательства и уровнем налоговой платежеспособности.

Список литературы:

- Харитонов, А.В. Оценка налогового потенциала региона: дис. … канд. экон. наук: 08.00.10 / Харитонов Александр Викторович. – СПб., 2011. – 179 с.

- Майбуров, И.А. Налоговые системы. Методология развития: монография для магистрантов, обучающихся по программам «Налоги и налогообложение», «Финансы и кредит» /И.А. Майбуров и др.; под ред. И.А. Майбурова, Ю.Б. Иванова. – М.: ЮНИТИ-ДАНА, 2012. – 463 с.

- Каратаев, А.С. Концепция налогового потенциала крупнейших налогоплательщиков и методология его оценки: автореф. дис. … докт. экон. наук: 08.00.10 / Каратаев Алексей Сергеевич. – Йошкар-Ола, 2011. – 35 с.

- Архипцева, Л.М. Налоговый потенциал: теоретические и практические аспекты использования в планировании налоговых поступлений /Л.М. Архипцева // Налоги и налогообложение. – М., – № 7. – С. 39-46.

- Налоговый кодекс Российской Федерации. Статья. URL: (дата обращения 19.06.2015)

- Вачугов, И.В. Теоретические основы и пути повышения налогового потенциала региона: автореф. дис. … канд. экон. наук: 08.00.01/Вачугов Игорь Викторович. – Нижний Новгород, 2003. – 23 с.; Улыбина, Л.В. Формирование налогового потенциала региона и закономерности его развития: дис. канд. экон. наук: 08.00.01/Улыбина Лариса Витальевна. – Чебоксары, 2006. – 26 с.; Осипова, Е.С. Развитие субфедерального налогового потенциала в Российской Федерации: автореф. дис. … докт. экон. наук: 08.00.10, 08.00.05/Осипова Елена Степановна. – М., 2009. – 35 с.[schema type=»book» name=»ПРОЦЕСС ФОРМИРОВАНИЯ И РЕАЛИЗАЦИИ НАЛОГОВОГО ПОТЕНЦИАЛА ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА» description=»Цель : исследовать процесс формирования и реализации налогового потенциала хозяйствующего субъекта. Методы исследования : дедукции, абстрагирования и классификации. Результаты : последовательность этапов формирования и реализации налогового потенциала хозяйствующего субъекта; схема генерирования налоговых платежей хозяйствующей системой; факторы формирования налогового потенциала; факторы реализации налогового потенциала. Выводы : при формировании налогового потенциала хозяйствующего субъекта имеет значение наличие факторов, сопутствующих этапам образования налоговой составляющей хозяйственной деятельности, а именно: формирования и использования налогооблагаемых ресурсов, возникновения объектов налогообложения, формирования налоговой базы и формирования налогового обязательства; реализация налогового потенциала хозяйствующего субъекта обуславливается соблюдением налогового законодательства и уровнем налоговой платежеспособности. » author=»Трупяков Юрий Александрович, Плотников Анатолий Николаевич, Плотников Денис Анатольевич» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-03-08″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_27.06.2015_06(15)» ebook=»yes» ]