Как известно [1], при оценке рыночной стоимости недвижимости доходным подходом требуется рассчитать величину годовой арендной платы, именуемой чистым операционным доходом ЧОД (NOI) и определяемой по алгоритму, представленному в табл. 1.

Одним из ценообразующих показателей при оценке величины ЧОД является резерв на замещение быстроизнашивающихся элементов улучшений земельных участков (зданий, сооружений) – Рзам.

Резерв на замещение — это планируемые оценщиком расходы на периодическую замену или создание новых быстроизнашивающихся элементов улучшений, в целях поддержания или повышения конкурентоспособности объекта на рынке. К таким элементам обычно относят кровлю, покрытия полов, санитарно-техническое и электротехническое оборудование, оборудование для кондиционирования воздуха, очистки воды и локальных компьютерных сетей, подъемно-транспортное оборудование и иные транспортные (в частности железнодорожные пути необщего пользования), а также охранные системы, пешеходные дорожки, малые архитектурные формы, ограждения, газоны и другие элементы наружного благоустройства.

Порядок расчета ЧОД

Таблица 1

Примечания к таблице 1:

Под контрактной арендной платой понимается годовая сумма тех платежей, которые получит собственник объекта по заключенным на дату оценки договорам аренды недвижимости; под рыночной арендной платой – те платежи, которые можно было бы получить в случае сдачи остальных арендопригодных площадей объекта по рыночным арендным ставкам;

Sсоб – площадь объекта, занимаемая на дату оценки собственником, кв.м; Sсв — площадь объекта, свободная (пустующая) на дату оценки, кв.м; Арын – величина рыночной арендной ставки, сложившаяся на рынке по аналогичным оцениваемому объектам, с учетом его особенностей (внесенных корректировок), руб./кв. м в год (без НДС);

ОР – величина операционных расходов по содержанию объекта, руб./год (с учетом НДС);

СМзам – сметная стоимость замены быстроизнашивающихся элементов объекта оценки, руб.; КФ3 – множитель третьей функции сложных процентов (РМТ от FV); Трас – продолжительность расчетного периода, годы.

Для расчета Рзам необходимо определить:

— величину будущих расходов (сметную стоимость ремонтно-строительных работ) на замену или создание быстроизнашивающихся элементов объекта (СМзам);

— продолжительность периода, в течение которого это предполагается сделать (Трас);

— норму доходности (дисконта) данной операции, если предполагается, что операция по замене быстроизнашивающихся элементов объекта приведет к получению какого-либо дохода: увеличению арендных ставок или сокращению ОР.

Последняя оговорка обычно не приводится в методиках или отчетах об оценке недвижимости, не комментируется авторами многочисленных статей, монографий и учебно-методических работ.

Вместе с тем, практика функционирования объектов недвижимого имущества настоятельно требует внесения уточнения в принятую методику оценки рыночной стоимости недвижимости в части расчета величины резерва на замещение быстроизнашивающихся элементов строений.

В сложившейся практике оценочной деятельности величина резерва на замещение определяется с помощью множителя третьей функции сложных процентов, позволяющей рассчитать значение одной годовой части (РМТ) от будущей величины (FV) предстоящих расходов по замене быстроизнашивающихся элементов строений:

![]() (1)

(1)

где в фигурных скобках названы условия нахождения КФ3;

СМзам – сметная стоимость замены быстроизнашивающихся элементов объекта оценки, руб.;

Мвоз – стоимость возврата материалов (без НДС), руб.;

Зутил – расходы по утилизации заменяемых быстроизнашивающихся элементов недвижимости, руб.;

Е – норма дисконта, процент годовых;

Учет дисконта в формуле (1) отражает логику предпринимательской деятельности, при которой собственник стремится получить определенный доход на вложенный капитал после проведения замены быстроизнашивающихся элементов недвижимости. Как правило, практика рыночных отношений соответствует данному утверждению — после осуществления замены быстроизнашивающихся элементов конкурентоспособность объектов повышается. Это позволяет увеличить ЧОД от объекта, либо за счет увеличения уровня использования объекта (снижения коэффициента недозагрузки), либо за счет увеличения ставок арендной платы, либо за счет снижения операционных расходов [1, с. 236].

Однако практика управления объектами недвижимости подчас дает иные примеры, когда осуществление работ по замене быстроизнашивающихся элементов объектов не приводит к увеличению дохода. Например, замена кондиционеров в общих залах ожидания вокзалов. В этом случае использование дисконта в расчетах величины резерва на замещение быстроизнашивающихся элементов не представляется обоснованным и использование процедуры дисконтирования не рекомендуется. Действительно, в залах общего доступа не устанавливается плата за посещение, т.е. ни о каком возникновении отдачи (ЧОД) от данных площадей не может быть и речи, а операционные расходы не снижаются, т.к. расходы на текущее содержание данной системы не сокращаются в связи с тем, что по сложившейся практике обслуживающих организаций их тарифы не изменяются в зависимости от “старости” оборудования для кондиционирования воздуха.

Следовательно, в отношении некоторых элементов недвижимости, годовая величина резерва на замещение должна определяться без дисконтирования, как

![]() (2)

(2)

где Трас – продолжительность расчетного периода (оставшейся экономической жизни быстроизнашивающихся элементов), годы.

В практике оценочной деятельности зачастую приходится иметь дело с элементами, имеющими различную степень изношенности и различный срок службы, оставшийся до очередной замены.

В случае если оценка Рзам выполняется в предположении о бездоходности замены быстроизнашивающихся элементов зданий (сооружений), то также может быть использовано выражение (2), при условии учета в качестве Трас максимального из остаточных сроков службы быстроизнашивающихся элементов (вариант 1). Это видно из следующего примера.

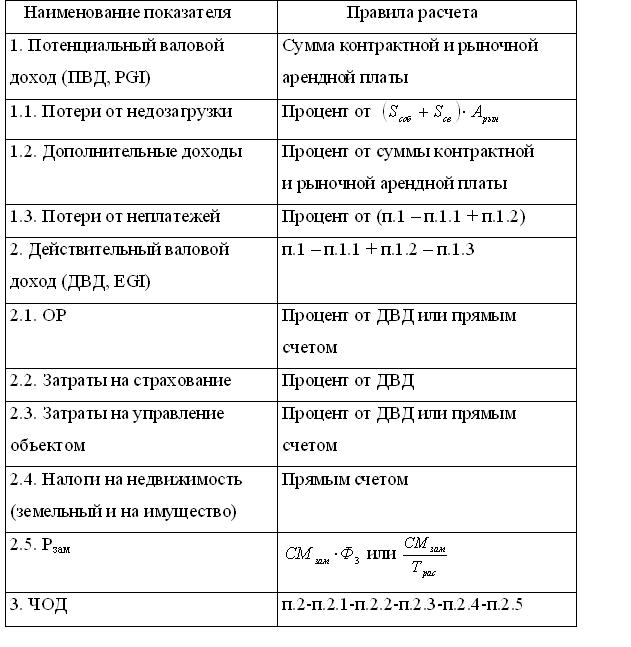

Предположим, что в здании выявлены три быстроизнашивающихся элемента. Для первого быстроизнашивающегося элемента СМзам равен 50 тыс. руб./год при остаточном сроке его службы 5 лет; для второго элемента — СМзам = 100 тыс. руб./год и Тост = 8 лет; для третьего — СМзам = 30 тыс. руб./год и Тост = 3 года. Возвратных сумм получить не предполагается.

В этом случае величина резерва на замещение быстроизнашивающихся элементов равна:

Расчет резерва на замещение быстроизнашивающихся элементов при различных оставшихся сроках их службы (вариант 1)

Табл. 2

тыс. руб./год

| Номера быстроизнашивающихся элементов |

Годы расчетного периода |

|||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | 10 | 10 | 10 | 10 | 10 | |||

| 2 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 | 12,5 |

| 3 | 10 | 10 | 10 | |||||

| Итого Рзам по годам расчетного периода | 32,5 | 32,5 | 32,5 | 22,5 | 22,5 | 12,5 | 12,5 | 12,5 |

| Средняя величина Рзам | 22,5 | |||||||

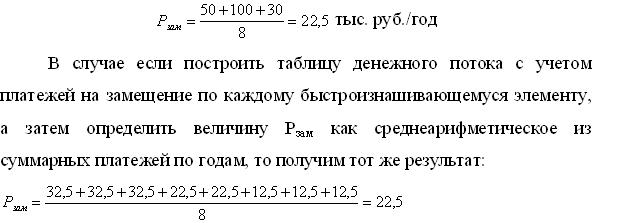

Иной вывод следует сделать в случае, если расчет Рзам выполняется в предположении о доходности данной операции (вариант 2). Так, например, если Е=12% годовых при использовании выражения (1) получим:

![]() = 14,6 тыс. руб./год.

= 14,6 тыс. руб./год.

где 0,0813 – значение множителя КФ3 при указанной ставке дисконта, продолжительности расчетного периода 8 лет, при ежегодном учете процентов (P/Y=1 — payment/year) в конце каждого года (END).

В случае если построим таблицу денежного потока с учетом платежей на замещение по каждому быстроизнашивающемуся элементу, а затем определить величину Рзам как среднеарифметическое из суммарных платежей по годам, то получим иной результат (табл.2).

Расчет резерва на замещение быстроизнашивающихся элементов при различных оставшихся сроках их службы (вариант 2)

Табл. 2

тыс. руб./год

| Номера быстроизнашивающихся элементов |

Годы расчетного периода |

|||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | 7,9 | 7,9 | 7,9 | 7,9 | 7,9 | |||

| 2 | 8,1 | 8,1 | 8,1 | 8,1 | 8,1 | 8,1 | 8,1 | 8,1 |

| 3 | 8,9 | 8,9 | 8,9 | |||||

| Итого Рзам по годам расчетного периода | 24,9 | 24,9 | 24,9 | 16,0 | 16,0 | 8,1 | 8,1 | 8,1 |

| Средняя величина Рзам | 16,4 | |||||||

Примечания к табл. 2: значения Рзам для отдельных быстроизнашивающихся элементов получены умножением соответствующей стоимости замещения на значения КФ3, которые равны: для элемента № 1 — 0,15741 (при Трас = 5 лет); для элемента № 2 — 0,08130 (при Трас = 8 лет); для элемента № 3 — 0,29635 (при Трас = 3 года).

Величина резерва на замещение будет равна:

где n=1,…,N – число быстроизнашивающихся элементов объекта недвижимости;

Рзамn – величина резерва на замещение для n-го быстроизнашивающегося элемента, руб./год;

При этом в качестве Трас принимается максимальный из остаточных сроков службы быстроизнашивающихся элементов улучшений.

Дискуссионным в современной теории оценки рыночной стоимости недвижимости является также вопрос о том, при какой норме дисконта следует определять величину резерва на замещение – рыночной (рисковой) или надежной (безрисковой). Суть первой точки зрения заключается в том, что если мы данный вид затрат осуществляем исходя из предположения, что замена быстроизнашивающихся элементов объекта должна обеспечить такую же доходность, как объект в целом, то следует использовать рыночную норму дисконта. Модификацией данной точки зрения является предложение об использовании рыночной нормы дисконта не в целом для объекта, а только для улучшений. Данное предложение обосновывается тем, что земельный участок не изнашивается, замещение проводится исключительно только в отношении элементов улучшений, следовательно, необходимо при расчете резерва на замещение использовать норму дисконта для улучшений.

Другая точка зрения базируется на том, что замена быстроизнашивающихся элементов производится через определенные промежутки времени. Поэтому необходимую сумму разумный собственник будет откладывать ежегодно, делая отчисления из чистого дохода. Поскольку замещение должно быть выполнено в любом случае, то требуемую сумму следует накапливать в надежном банке, делая на открытый в нем специальный счет регулярные депозитные вклады, либо покупая наиболее надежные ценные бумаги. Поэтому в расчетах необходимо использовать ставку депозитного процента в надежном банке – т.е. надежную норму дисконта. В настоящее время данный вопрос не получил однозначного решения. По нашему мнению здесь можно придерживаться той же логики, которой следуют, выбирая один из методов оценки коэффициента капитализации – Хоскольда или Инвуда.

Другим дискуссионным в современной практике оценочной деятельности является вопрос о необходимости учета Рзам при оценке ЧОД в отношении новых, недавно построенных или капитально отремонтированных (реконструированных) объектов недвижимости.

По нашему мнению учет резерва на замещение быстроизнашивающихся элементов строений следует осуществлять практически всегда — даже в отношении только что завершенных строительством объектов. Данная точка зрения основывается на том, что в противном случае данные расходы будет “перенесены” от продавца на покупателя и тем самым произойдет необоснованное увеличение цены продажи недвижимости.

Следует также отметить, что оценку величины резерва на замещение быстроизнашивающихся элементов улучшений необходимо производить с учетом оставшегося срока до проведения очередного капитального ремонта или планируемой их (элементов) замены. Например, если такая замена предусматривается через 7 лет, а с момента предыдущей замены прошло уже 5 лет, то коэффициент третьей функции сложных процентов рассчитывается при Т = 7 -5 = 2 года.

При расчете величины стоимости замещения (Сзам) следует исходить из основных методических положений по оценке сметной стоимости строительства (капитального ремонта) и использовать затратный подход к оценке недвижимости [2]. При этом особенностями составления сметы [3] на замену элементов будет являться: необходимость разработки раздела по разборке и утилизации существующих элементов, учет коэффициентов стесненности при работе в существующем строении, применение норм накладных расходов и сметной прибыли для капитального ремонта.

Список литературы

- Коланьков С.В. Оценка недвижимости. Документы и комментарии: монография. – М.: ФГБОУ «Учебно-методический центр по образованию на железнодорожном транспорте», 2013. – 469 с.

- Коланьков С.В. Затратный подход к оценке стоимости недвижимости. Известия Петербургского университета путей сообщения, 2012, № 4, с. 174-178.

- Опарин С.Г., Чепель В.В. Развитие теоретических основ экономической эффективности транспортного строительства в условиях саморегулирования. Научно-технические ведомости СПбГТУ. – 2014, № 2 (192). Экономические науки, с. 21-29.[schema type=»book» name=»ОЦЕНКА РЕЗЕРВА НА ЗАМЕЩЕНИЕ БЫСТРОИЗНАШИВАЮЩИХСЯ ЭЛЕМЕНТОВ НЕДВИЖИМОСТИ» description=»Приведены основные принципы расчета чистого операционного дохода и резерва на замещение быстроизнашивающихся элементов объекта. Уточнены способы оценки на замещение. Обосновано применение нормы дисконта. Приведены примеры расчета.» author=»Коланьков Сергей Вячеславович» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-05″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.04.2015_4(13)» ebook=»yes» ]