В период глобализации ведущее положение для развития экономических отношений и их дальнейшее совершенствование принадлежит финансовой системе. Курс на модернизацию экономики был озвучен Президентом Республики Казахстан Назарбаевым Н.А. 28 января 2011 года и нашел свое продолжение в Посланиях последующих лет. Как было отмечено в Послании 30 ноября 2015 г. «Казахстан в новой глобальной реальности: рост, реформы, развитие» «наша важнейшая задача – быстро стабилизировать финансовую систему, привести её в соответствие с новой глобальной реальностью. Важно наладить нормальный рабочий диалог со всеми участниками финансового сектора» [2].

Казахстан, в условиях сотрудничества и взаимодействия в глобальном мире, своей политикой подтверждает стратегическую цель достижения устойчивого развития национальной экономики, одновременно укрепляя и расширяя позиции на мировых рынках. Соответственно, роль и место финансового сектора, обслуживающего реальный сектор экономики через трансформацию финансовых ресурсов в инвестиции и создающего предпосылки для эффективного функционирования всех секторов экономики, остаются определяющими.

За последние десятилетия республика экономически окрепла и по многим позициям успешно интегрировалась в мировые рынки, в частности следует отметить высокую степень интеграции банковской системы в мировую финансовую систему. При этом нельзя не отметить тот факт, что указанный процесс интеграции сопровождался чрезмерным наращиванием внешних заимствований и, как следствие, повышением уязвимости национальной экономики к внешним рискам.

В современных условиях направления развития финансового сектора должны учитывать изменения, происходящие в глобальном масштабе. На фоне усиления интеграционных процессов разрабатываются согласованные унифицированные подходы к регулированию национальных финансовых рынков (стандарты Базель III, Solvency II). РК и её финансовый рынок не остаются в стороне от мировых тенденций. Происходит активное внедрение лучшей международной практики и стандартов регулирования.

В соответствии с принятой Концепцией развития финансового сектора до 2030 года ставится цель создания конкурентоспособного финансового сектора и повышение его эффективности в перераспределении ресурсов в экономике на базе лучших международных стандартов, включая стандарты ОЭСР. Той задачи предполагается достичь в несколько этапов.

До 2020 года основные усилия будут направлены на повышение устойчивости финансового сектора посредством решения существующих проблем и усиления его конкурентоспособности, а также принятие соответствующих мер и создание фундамента для функционирования финансового рынка после 2020 года. На данном этапе ожидаются завершение переходного периода после вступления РК в ВТО, а также переход на международные стандарты регулирования финансовой деятельности. В период до 2025 года планируется завершить процесс гармонизации законодательств стран-участниц ЕЭП, определяющие развитие финансовых рынков стран. Основным итогом гармонизации станет создание наднационального органа по регулированию финансового рынка. В этой связи ожидается изменение места и роли национальных регуляторных органов.

В период после 2020 года перед финансовыми организациями встанут вызовы, связанные с ростом проникновения финансовых услуг, оказываемых глобальными и региональными лидерами на внутреннем рынке без коммерческого присутствия (через филиалы), в связи с чем отечественные финансовые организации должны быть способны выигрывать конкуренцию за потребителя с игроками, аппетит к риску и возможности которых несопоставимо выше в условиях нераспространения на них базовых пруденциальных нормативов и требований. В этих условиях рост конкурентоспособности невозможен только лишь за счёт экстенсивного увеличения масштабов бизнеса, а должен базироваться на улучшении качества бизнес-стратегий и процессов, позволяющих быстро адаптировать новые технологии предоставления финансовых услуг потребителям [3].

В соответствии с Отчётом о глобальной конкурентоспособности за 2013-2014 годы Всемирного экономического форума по фактору «развитость финансового рынка» РК занимает 103 место из 148 стран. Наихудшие показатели наблюдаются по показателям «устойчивость банков» (100 место), «финансирование через местный фондовый рынок» (101 место). Тем не менее, по сравнению с предыдущим отчётом РК поднялась с 115 места. По сравнению с другими странами Единого экономического пространства (ЕЭП) РК демонстрирует практически сопоставимые показатели с РФ, которая заняла 121 место (Беларусь не оценивается).

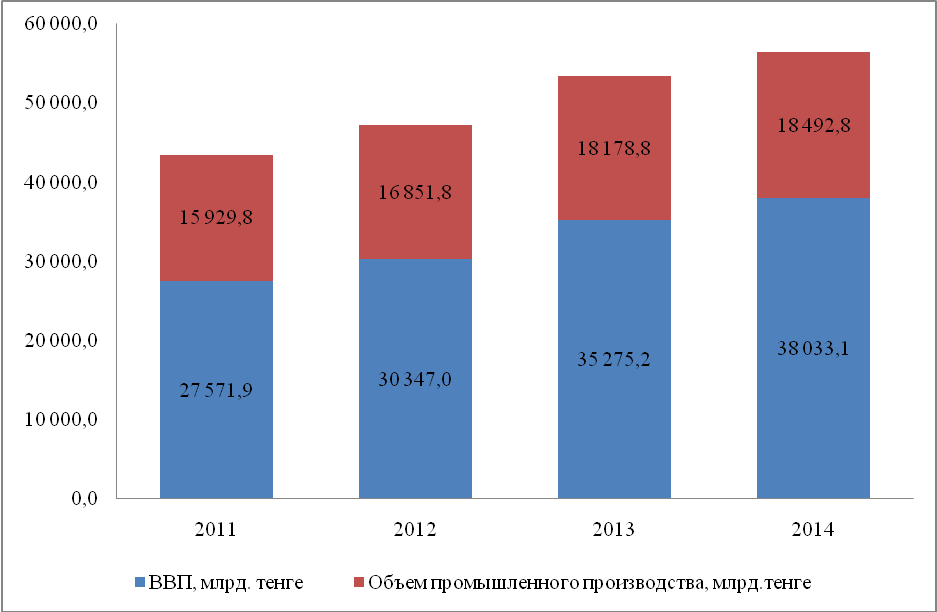

Современная финансовая политика Казахстана направлена на создание благоприятной предпринимательской среды, реализацию стратегических целей развития страны и создание условий для дальнейшего стабильного социально-экономического развития. Так, доля производства товаров и производства услуг в ВВП в 2014 году по оперативным данным составили 40% и 52,6% соответственно. Основную долю в производстве ВВП составляет промышленность — 29,6% (в том числе 16,9% горнодобывающая). Структура ВВП сохраняет доминирующие сырьевую и торгово-посредническую компоненты, о чем говорят высокая доля горнодобывающей промышленности в структуре промышленности, а также высокая доля торговли и операций с недвижимым имуществом в структуре производства услуг (рисунок 1).

Рисунок 1. Динамика ВВП в 2011-2014 г.

Что касается развития финансовой среды, то в данных условиях реализация инновационных стратегий требует концентрации такого количества финансовых ресурсов, которое не может быть покрыто только за счет собственных средств. Поэтому для того чтобы осуществлять технологическую модернизацию, диверсифицировать деятельность общества, повышать его конкурентоспособность при существующем ограничении финансовых ресурсов обществу необходимо обращаться к рынку капитала, в том числе банковского, в целях для привлечения долевого и долгового финансирования.

Следовательно, для полноценного финансирования стране необходим довольно крупный банковский сектор, который будет доминировать на рынке капиталов, который будет аккумулировать большую часть денег и управляться соответствующими специалистами. Подобные условия диктуют банкам укрупнение, слияние, чтоб объединить свои силы и свои капиталы.

На сегодняшний день количество банков второго уровня в Казахстане на 1.01.2015 г. составило 38, банков с иностранным участием 16, 14 дочерних банков и 378 филиалов, количество которых увеличилось по сравнению с предыдущим годом на 16. На 1 сентября 2015г. количество БВУ снизилось до 35 вследствие объединения банков.

Совокупные активы банковского сектора на 2014г. составили 15,5 трлн. тенге. При этом порядка 55% активов приходится на пятерку лидеров: АО «Казкоммерцбанк», АО «Народный Банк Казахстана», АО «БТА Банк», АО «Банк Центр Кредит» и АО «Сбербанк». Десятку лидеров по активам увенчал АО «Альянс Банк» [1].

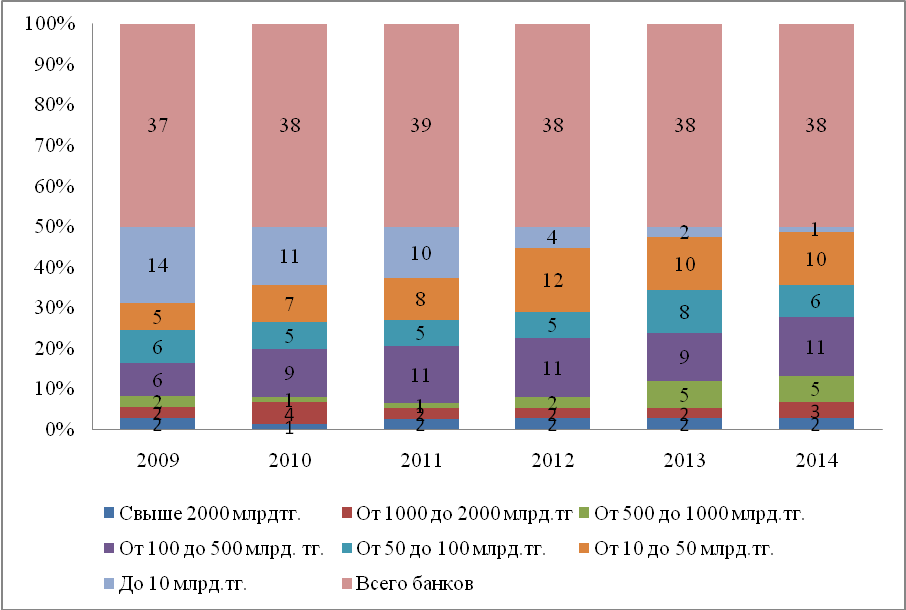

Соответственно, подавляющая часть активов сосредоточена в пяти крупнейших банках (рисунок 2).

Рисунок 2 — Количество банков по величине активов за 2009-2014 годы

Несомненными лидерами по размеру собственного капитала свыше 100 млрд. тенге являются два банка: АО «Казкоммерцбанк» (461,6 млрд.тенге), АО «Народный банк Казахстана» (302,8 млрд.тенге).

Необходимо отметить, что начиная с 2014 года ряд крупных банков Казахстана объявил о слиянии и укрупнении. К ним относятся АО «БТА Банк» и АО «Казкоммерцбанк», объединяющиеся в один банк, а также слиянию подлежали АО «Темирбанк», АО «Альянс Банк» и АО «Forte Bank».

Таким образом, банки стали неотделимой частью денежной системы, их предназначение основывается на удовлетворении потребностей производственной и непроизводственной сферы в деньгах, на обслуживании интересов производителей, на создании взаимосвязей между торговлей, сельским хозяйством, промышленностью и государством, населением. Кризис банковской сферы в Казахстане почти преодолен с наибольшим успехом, инфляционные процессы находятся в стадии регулирования, а меры, применяемые в целях совершенствования кредитной системы государства, ставят ее на лидирующее место среди других стран СНГ.

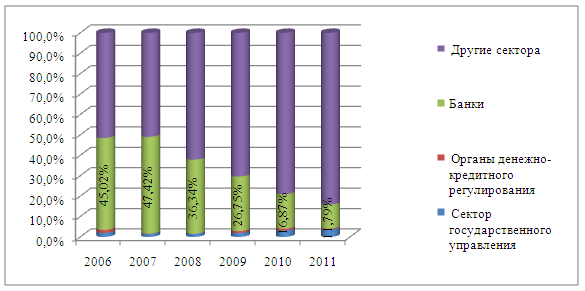

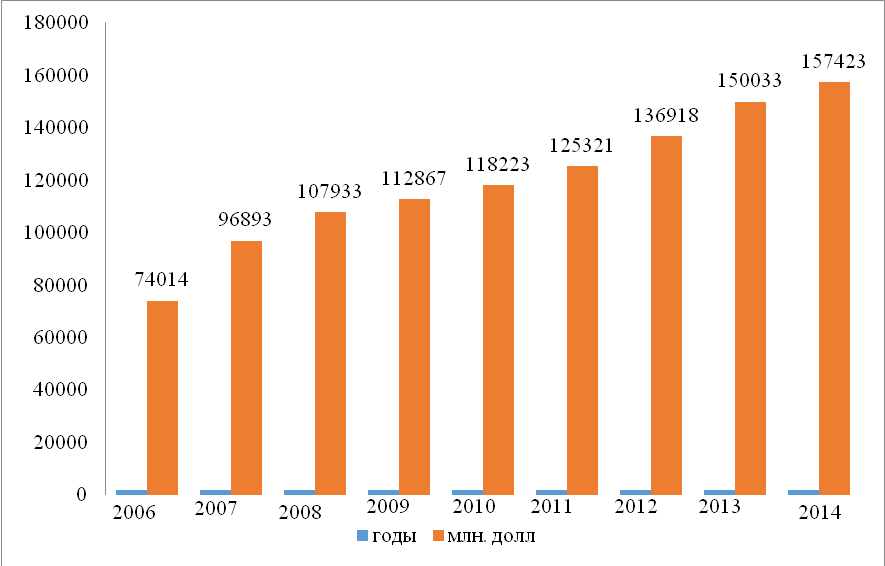

Как известно, мировой финансовый кризис застал Казахстан в период подъема экономики. Стремительный рост внешнего заимствования банками Казахстана привел к увеличению внешнего долга банковского сектора Казахстана в период своего бурного развития с 2002 года по первое полугодие 2007 года в 79,3 раза. Также неуклонно в данный период росла доля долгов банков в общей совокупности внешнего долга Казахстана (рисунки 3,4).

Рисунок 3. Доля долгов банков в общей совокупности внешнего долга Казахстана за 2006-2011 годы

Также отмечалась динамика роста государственного внешнего долга в течение анализируемого периода в 2,1 раза. Экспансивное кредитование банками строительной отрасли и рынка недвижимости обусловило, с одной стороны, дальнейшее повышение цен на рынке недвижимости и усиление подверженности банковского сектора кредитным рискам. С другой стороны, сектор строительства стал практически полностью зависеть от банковского финансирования.

Рисунок 4. Валовый внешний долг Республики Казахстан за 2006-2014 годы, млн. долл. США

Слабо диверсифицированная экономика не смогла переварить огромного потока иностранных валют, которые обрушились в течение 2005-2007 годов. Это привело к образованию «пузырей» на рынке недвижимости, строительном секторе, ценах на активы в целом.

Предпринятые Правительством, Национальным банком и АФН РК попытки устранить все эти причины, к сожалению, не были успешными. Нескончаемый поток внешних заимствований за 2001-2007 годы АФН пыталось ограничивать через пруденциальное регулирование. В начале 2007 года АФН ужесточило требование к капитализации банков, привлекающих деньги с внешних рынков капитала. Национальный банк РК планомерно увеличивал минимальные резервные требования, чтобы снизить темпы роста кредитования за счет внешних займов.

На фоне оживления мировой экономика, роста цен на сырьевые товары в 2010 и 2011 годах макроэкономическая ситуация в Казахстане начала стабилизироваться. Это обусловило возврат денежно-кредитной политики государства к поддержанию ценовой стабильности. Так, в 2010-2011 гг. в условиях роста инфляционного давления ставка рефинансирования была повышена до 7,5%, но уже в 2012 г. снижена до 5,5% годовых ввиду ослабления инфляционных процессов. Минимальные резервные требования по внутренним обязательствам в 2010-2011 гг. были повышены до 2,5%, по иным обязательствам – до 4,5%. Экономический рост в данный период восстановился до уровня 7,3% — в 2010 г.и 7,5% — в 2011 г.

Как следствие денежно-кредитной политики государства, направленной на поддержание темпов роста экономики, обеспечению стабильности финансового сектора и недопущения инфляции, рост экономики по итогам 2013 г. составил 6%, а инфляция снизилась до уровня 4,8%.

Таким образом, важнейшим условием полноценного и качественного финансирования процесса модернизации выступает задача по достижению устойчивости финансовой системы Казахстана. В глобальной экономике открытые международные потоки денег оказывают влияние на валютный курс и процентные ставки внутри страны, что проявляется в финансовой системе Казахстана на современном этапе его развития и экономического уклада. Для того чтоб экономика могла противостоять такому влиянию, в ней должна быть заложена основа для самостоятельного капиталообразования, что придаст дополнительный стимул для самостоятельного регулирования и качественного управления рисками. На данном этапе необходимо сформировать систему, способную обеспечить мобилизацию финансовых капиталов и сконцентрировать их на приоритетных направлениях модернизируемой экономики.

Список литературы:

- Годовой отчет НБ РК // http:www.nationalbank.kz 2013-2015гг.

- Послание Президента Республики Казахстан Н.Назарбаева народу Казахстана. 30 ноября 2015 г. «Казахстан в новой глобальной реальности: рост, реформы, развитие».

- Концепция развития финансового сектора Республики Казахстан до 2030 года. Постановление Правительства Республики Казахстан от 29 августа 2014 года №954//https://www.nomad.su[schema type=»book» name=»ОСОБЕННОСТИ РАЗВИТИЯ ФИНАНСОВОГО СЕКТОРА КАЗАХСТАНА В СОВРЕМЕННЫХ УСЛОВИЯХ» description=»В данной статье раскрываются проблемы и особенности развития финансового сектора в современных условиях Республики Казахстан. Приведены данные по развитию банковской отрасли за последние годы.» author=»Сагинтаева Сауле Саветовна, Аймурзина Баглан Толегеновна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-01-08″ edition=»euroasia-science.ru_29-30.12.2015_12(21)» ebook=»yes» ]