В масштабе экономики страны особую роль играет равновесие между созданным ВВП и использованным ВВП. Важное место при этом занимают ожидания экономических агентов, взаимоувязанные с налогово-бюджетной, кредитно-денежной и антиинфляционной политикой государства, функционированием рынка ценных бумаг и др. В этой связи трудно переоценить важность адекватного анализа и прогнозирования ВВП.

В основе предлагаемого исследования динамического ряда ВВП лежит одна из широко распространенных моделей экономического прогнозирования — модель авторегресии [1].

С целью изучения и оценивания параметров авторегресии в среде MS Excel были построены несколько моделей следующего вида [2]:

?? = ? + ?0?? + ?1??−1 + ??, (1)

где yt — текущее значение ВВП; yt-1 — предыдущее значение ВВП; xt — независимая переменная; et — случайная компонента.

Информационной базой исследования послужили статистические данные ВВП, денежных агрегатов М0 и М1, консолидированного бюджета и финансовых результатов деятельности кредитных организаций за период с 2004 года по 2013 год, размещенных на сайте Росстата [3].

В силу того, что в модели авторегресии (1) в правой части содержится лаговая эндогенная переменная, то для оценки параметров модели авторегресии был использован метод инструментальных переменных [2]:

![]()

где ![]()

Оценка параметров модели (2) может быть выполнена методом наименьших квадратов (МНК), который реализован в инструменте анализа «Регрессия» табличного процессора MS Excel [4].

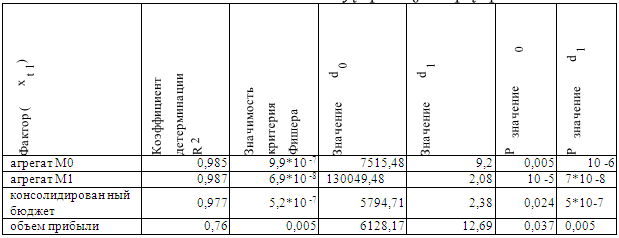

Результаты регрессионного анализа зависимости (3) с доверительной вероятностью 0.95 приведены в табл. 1.

Таблица 1.

Статистический анализ уравнения ![]()

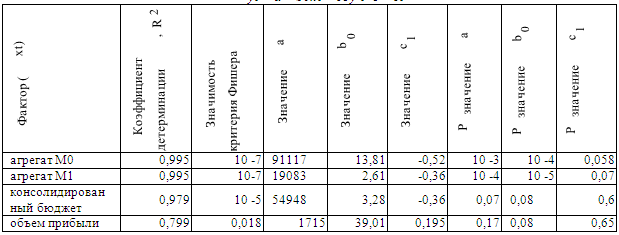

Результаты регрессионного анализа зависимости (2) с доверительной вероятностью 0.95 приведены в табл. 2.

Таблица 2.

Статистический анализ параметров уравнения

?? = ? + ?0?? + ?1? ?−1 + ??

Из таблицы 1 видно, что выборочные коэффициенты детерминации, уравнения (3) значимо отличаются от нуля для заданного уровня значимости α = 0.05, а их численные значения свидетельствуют о высоком качестве аппроксимации. Оценка параметров уравнения на основе t-критерия Стьюдента (Р-значение) указывают на наличие тесной линейной связи между ВВП и рассмотренными факторами.

По таблице 2 видно, что при высоких значениях коэффициента детерминации для факторов «консолидированный бюджет» и «объѐм прибыли по прибыльным кредитным организациям» высока вероятность равенства нулю коэффициента с1 в уравнении (2): 0.6 и 0.65 соответственно, что указывает на отсутствие корреляции между ВВП и инструментальной переменной.

Параметры уравнения (2) для факторов «денежный агрегат М0» и «денежный агрегат М1» значимы на уровне значимости α = 0.075. Статистическая проверка в среде Excel показала, что остатки уравнений для этих факторов некоррелированные. Кроме того, они являются нормально распределенными. Средняя ошибка аппроксимации для модели авторегресии с факторной переменной «денежный агрегат М0» равна 0.0198, для факторной переменной «денежный агрегат М1» — 0.0226, т.е. обе модели обладают высокими прогнозными свойствами.

Таким образом, значимы в целом уравнения авторегресии динамического ряда ВВП, в которых независимыми переменными являются компоненты денежной массы — М0 и М1. Результаты исследований также указывают на то, что модель с инструментальной переменной является исключительно полезной для изучения годовых временных рядов ВВП, что позволяет получать среднесрочные прогнозы.

Литература:

- Вадзинский Р. Статистические вычисления в среде Excel. Библиотека пользователя. — СПб.: Питер, 2008. – 608 с.

- Демидов О. Индексы прогнозирования экономической активности. // Квантиль. 2008. № 5. С. 83-102.

- Эконометрика: учебник /И.И. Елисеева, С.В. Курышева, Ю. В. Нерадовская и др./ под ред. И. И. Елисеевой. — М.: Проспект, 2011. – 288 с.

- Федеральная служба государственной статистики. [Электронный ресурс]. — Режим доступа: https:// www.gks.ru/ — Загл. с экрана.[schema type=»book» name=»К ВОПРОСУ ИЗУЧЕНИЯ И ОЦЕНИВАНИЯ ПАРАМЕТРОВ ДИНАМИЧЕСКИХ МОДЕЛЕЙ ВВП РОССИИ В СРЕДЕ MS EXCEL » description=»Статья подводит промежуточные итоги исследования динамического ряда ВВП. Показано, что для оценки параметров модели авторегресии может быть использован метод инструментальных переменных. Результаты регрессионного анализа в среде MS EXCEL указывают на то, что модель с инструментальной переменной позволяет получать среднесрочные прогнозы ВВП. » author=»Кузярина Татьяна Сергеевна, Гришин Владимир Анатольевич» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-01-18″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.10.16_31(3)» ebook=»yes» ]