Сегодня все более актуальной для российских компаний становится проблема контроля и оценки роста эффективности их деятельности, инвестиционной привлекательности и др. характеристик, которые не достаточно измерять средствами традиционного учета. Компании больше внимания начали уделять долгосрочным стратегическим планам развития. Стратегические планы компании не находили отражения в классической системе оценки, и возникала проблема оценки достижения установленных стратегических целей в рамках системы оценки эффективности деятельности. Западными исследователями разработано концептуальное решение данной проблемы в системе сбалансированных показателей, которая пока не нашла широкого применения в деятельности российских компаний. Последние годы все чаще идет речь о КПЭ – ключевых показателях эффективности (англ. Key Performance Indicators, KPI), позволяющих оценить степень достижения определенной цели, т. е. можно говорить о модели показателей, как инструменте для оценки результативности, эффективности и уровне зрелости системы управления предприятием. Преимуществом системы, построенной на базе ключевых показателей, является ее универсальность [3, с. 37].

Это определило цель работы – исследование современных подходов к формированию системы показателей, как инструмента измерения результатов достижения предприятием поставленных целей. Потребность исследования системы ключевых показателей назрела потому, что классическое измерение эффективности деятельности предприятия, сосредоточенное только на финансовых показателях, полученных из систем бухгалтерского учета, устарело. Оно не дает полной картины состояния предприятия в рамках традиционной финансовой модели оценки, основанной на типе хозяйственного мышления, в соответствии с которым все параметры, влияющие на эффективность деятельности предприятия, формируются под воздействием факторов его внутренней среды. По этой причине, эффективность деятельности достигается путем принятия своевременных решений, исходя из текущих способностей компании. Исследованные методики финансового анализа опираются на данные периодической отчетности компании за прошлый период. Предполагается, что результаты деятельности предыдущего периода могут свидетельствовать о текущей эффективности деятельности компании [4].

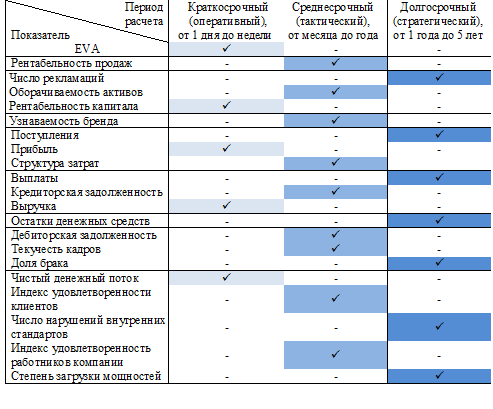

Для анализа эффективности деятельности компании за прошедшие периоды необходимо выделить ключевые показатели оценки эффективности, мониторинг которых может продемонстрировать важные для повышения эффективности тенденции. Существует целый набор показателей, которые никак не привязаны к отрасли или конкретному предприятию и являются универсальными. К примеру, выручка, прибыль, рентабельность капитала, стоимость бизнеса, количество рекламаций, доля брака, степень загрузки мощностей, текучесть кадров – все они значимы для подавляющего большинства компаний независимо от отрасли. Данные показатели целесообразно использовать также с позиции частоты расчета их значений. В таблице 1 приведен перечень показателей, классифицированных по частоте расчета за разные периоды.

Таблица 1.

Показатели эффективности и частота их расчета

Так, например, остаток денежных средств, как правило, отслеживается каждый день, а оценку индекса удовлетворенности персонала большинство компаний могут себе позволить не больше одного раза в год.

Уровень экономической эффективности в отраслях находит отражение в разнообразных взаимосвязанных показателях. Конкретную отрасль, в силу её технико-экономических особенностей, характеризуют специальные показатели эффективности. Все многообразие показателей эффективности можно классифицировать по 3 признакам:

1) по источникам повышения эффективности, основными из которых считаются: снижение трудо-, материало-, фондо- и капиталоемкости изготовления продукции, разумное использование природных ресурсов, сбережение времени и повышение качества продукции;

2) по главным направлениям развития и улучшения производства в конкретной отрасли, к которым принадлежат: форсирование научно-технического прогресса, рост технико-экономического уровня изготовления продукции в отрасли; улучшение структуры производства, внедрение организационных систем управления; усовершенствование форм и методов организации производства в отрасли, планирования, мотивации, трудовой деятельности;

3) по уровню реализации в системе управления производством, в зависимости от которого показатели подразделяют на следующие группы:

а) внутренние (внутрипроизводственные), главными из которых считаются: разработка новых типов продукции; механизация и автоматизация; внедрение прогрессивной технологии и нового оборудования; оптимизация использования сырья, материалов, топлива, энергии; усовершенствование стиля управления и др.;

б) внешние – это улучшение отраслевой структуры промышленности и производства, национальная экономическая и социальная политика, развитие рыночных отношений и рыночной инфраструктуры и прочие показатели.

Кроме того, условия функционирования отрасли – благоприятные или негативные, привлекательные или нет, характеризуют показатели эффективности функционирования отрасли и её конкурентоспособность [5].

Как уже отмечалось, каждую отрасль характеризуют специализированные показатели. Рассмотрим их относительно энергетической отрасли. Выделяют три главных уровня, на которых необходимо проводить оценку эффективности деятельности энергетического предприятия – технический (энергетический), внутренний экономический и рыночный (внешнеэкономический). На первом уровне определяется степень технического совершенства научно-технического процесса [2, c. 57]. Традиционным показателем данного уровня считается коэффициент полезного действия (КПД). Различают два вида КПД:

1) мощностной, который определяется соотношением отпускной мощности и часовым расходом источника энергии в номинальном режиме и показывает уровень заложенной в технологию оборудования эффективность (т.е. максимум, к которому должен стремиться второй показатель);

2) интегральный, который определяется соотношением ослабленной за период энергии к израсходованному за этот же период источнику энергии и отражает уровень эффективности использования потенциалов технологии, на которую оказывают существенное влияние одновременно объективные причины (колебания температуры наружного воздуха, расходование электричества и т.п.) и субъективные факторы (оптимальные режимы работы оборудования, нарушения технологической дисциплины и т.п.).

В качестве критерия эффективности компании на втором уровне (внутреннем экономическом) разрешается использовать величину, представляющую из себя передаточную функцию стоимости энергии. Внутренняя, либо совокупная, экономичность определяет эффективность применения не только энергоресурсов, но и абсолютно всех ресурсов, занятых в производстве электрической и тепловой энергии: вода, заработная плата, износ оборудования, финансы предприятия и иные составляющие себестоимости продукции – т.е. всех трёх факторов производства: природных ресурсов, труда и капитала [4]. Он равен отношению удельной стоимости (т.е. стоимости 1 единицы) полезного отпуска энергии к удельной цене поступающего потока энергии.

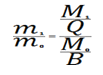

Третий уровень эффективности энергетического предприятия – рыночный. Сущность этого уровня состоит в оценке внешнего экономического окружения, в котором приходится работать данному предприятию, а, точнее, в оценке возможностей предприятия повысить свою эффективность в условиях рыночной конкуренции. Таким показателем эффективности использования стоимости топлива может быть коэффициент, который равен отношению удельной реализованной прибыли (маржи m1) к удельной потенциальной прибыли (маржи m0) начального потока – аналитическим коэффициентом маржинального дохода (КМД):

(1)

(1)

где: — M0 и M1 – абсолютная маржа входящего и выходящего потоков энергии, руб.;

Q — количество отпускаемой энергии в одноцелевом производстве (электроэнергия или тепло), кВт.ч или Гкал;

В — расход условного топлива, кВт.ч.

Этот показатель в одно и то же время зависит как от внутренних факторов, так и от внешних факторов, которые не поддаются воздействию со стороны предприятия в условиях рынка (тариф на итоговый продукт и стоимость топлива). Применение данного показателя при оценке потенциала энергосбережения даст возможность принимать во внимание рыночную среду, в которой функционирует предприятие.

Рассмотрим более определенно показатели эффективности на примере энергетического предприятия ОАО «РусГидро», которое серьезное внимание уделяет долгосрочному развитию. Его долгосрочная программа развития сформирована на базе стратегического плана, среднесрочного консолидированного бизнес-плана Группы «РусГидро» и одобренных программных документов Группы «РусГидро».

Программа характеризует основополагающие принципы и направления, обеспечивающие эффективное и динамичное развитие Группы «РусГидро». Она включает предложения по повышению эффективности операционной и инвестиционной деятельности ОАО «РусГидро», а кроме того эффективности и конкурентоспособности деятельности Холдинга ОАО «РАО Энергетические системы Востока», в том числе реализацию механизма государственно-частного партнерства в гидроэнергетике и мероприятия по совершенствованию системы корпоративного управления [1].

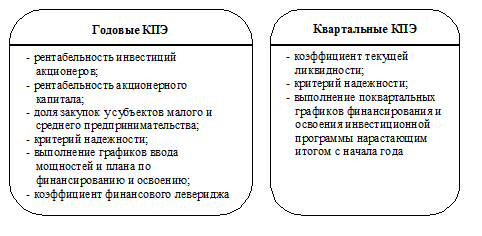

Эффективность выполнения стратегии компании оценивается при помощи системы основных (ключевых) показателей. Разработка и введение данной системы представляется важным звеном в системе стратегического планирования компании. Система ключевых показателей эффективности (рисунок 1) предназначена для регулярного планирования и контроля над исполнением показателей, установленных стратегией компании.

Показатели эффективности в данной системе, как рассматривалось ранее, так же разделены по частоте их расчета: годовые (долгосрочный период) и квартальные (среднесрочный период).

Рисунок 1. Ключевые показатели эффективности ОАО «РусГидро»

Рисунок 1. Ключевые показатели эффективности ОАО «РусГидро»

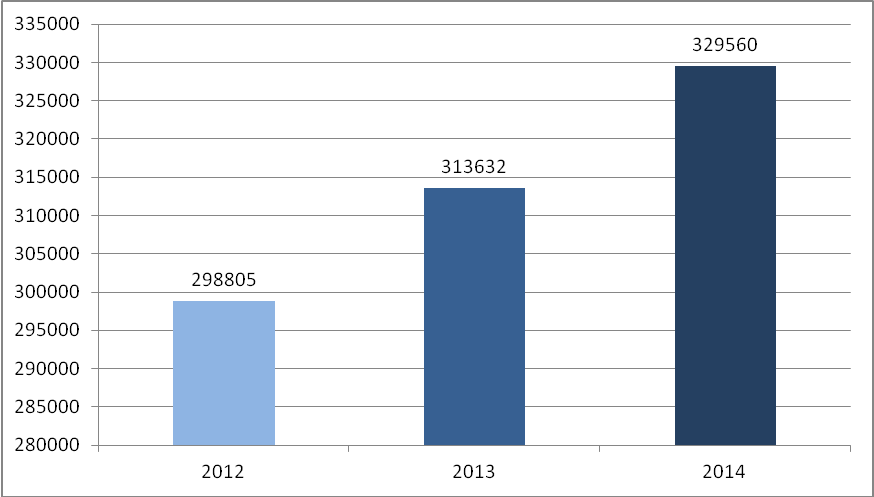

Эффект выполнения (оценивания) долгосрочной стратегии компании демонстрируют наиболее значимые показатели, представленные графиками, отражающими их динамику за период с 2012 по 2014 годы. Это такие показатели как:

- Выручка, динамика которой представлена на рисунке 2.

Рисунок 2. Выручка ОАО «РусГидро», млн. рублей

- Чистая прибыль и рентабельность компании по чистой прибыли, представлены на рисунке 3.

Рисунок 3. Чистая прибыль (млн. руб.) и рентабельность (%) ОАО «РусГидро»

- Дивиденды, и их рост отражает рисунок 4.

Рисунок 4. Динамика дивидендов ОАО «РусГидро», тыс. руб.

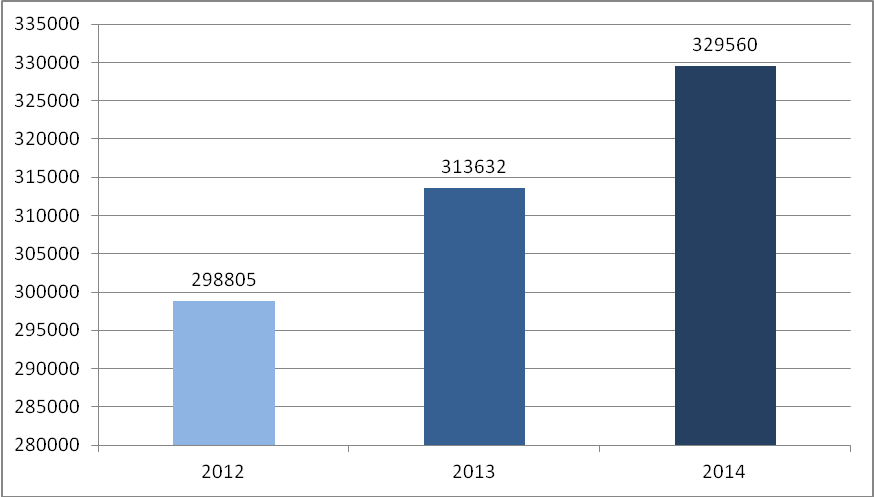

- Рост установленной мощности демонстрирует рисунок 5.

Рисунок 5. Динамика установленной мощности ОАО «РусГидро», МВт

Как видно из графиков, на данный момент долгосрочная стратегия предприятия имеет положительную динамику, но не стоит забывать о ежегодной корректировке этой стратегии и показателей эффективности, а также о балансе между технологическими и общесистемными показателями эффективности деятельности предприятия.

Контроль на основе КПЭ дает возможность менеджменту компании отслеживать самые главные направления деятельности, как в масштабах всей компании, так и на уровне отдельных структурных подразделений – центров финансовой ответственности.

Основная задача при формировании КПЭ – это определение важных для управления стратегическими целями ключевых показателей, отражающих специфику компании, особенности ее стратегии и поведения на рынке и в работе с клиентами, проблемные места в управлении. Детальный анализ всех этих факторов позволит сформировать оптимальную систему ключевых показателей, как залог уверенного поступательного движения к установленным целям.

Список литературы:

- Годовой отчет за 2014 года // ОАО «РусГидро», 2015. URL: (дата обращения 22.06.2015)

- Летягина Е. Н. Энергетическая отрасль в условиях инновационного развития экономики: монография.- М.: Креативная экономика, 2011.- 144 с.

- Мироседи С.А., Кравцова Ю.А. KPI как инструмент оценки эффективности работы системы управления// Экономика. Управление. Право. -2012.-№4-1 (28).- С. 37-39

- Орлова, Е. А. Оценка эффективности деятельности предприятия с использованием сбалансированной системы показателей / Е. А. Орлова, С. Ю. Липалина // Вестник Московского университета МВД России.- 2013.- № 11.- С. 221 — 227.

- Хабачев Л.Д. Стратегический менеджмент. Основы стратегического планирования и управления развитием систем энергетики.- СПб.: Изд-во Политехн. ун-та, 2011. URL: (дата обращения 11.06.2015)[schema type=»book» name=»ИССЛЕДОВАНИЕ КЛЮЧЕВЫХ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ» description=»В статье рассматривается современный подход к формированию показателей, позволяющих наиболее оптимальным образом контролировать результаты деятельности предприятия и достижение установленных им стратегических целей. Дано понятие ключевых показателей эффективности (КПЭ) и перспективы их применения. На примере ОАО «РусГидро» рассмотрены основные показатели, позволяющие оценить динамику и уровень достижения стратегических целей предприятием энергетической отрасли. » author=»Мироседи Светлана Андреевна, Чегурихина Диана Юрьевна » publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-03-08″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_27.06.2015_06(15)» ebook=»yes» ]