Банковская система является центральным звеном всей финансовой системы государства. На сегодняшний день к основным проблемам банковского сектора относят низкую капитализацию, макроэкономическую нестабильность в стране, ненадежность банковской сферы и, как следствие, низкое доверие к ней.

Особое внимание уделяется понятию рисков , так как это основа банковского дела. Банковская система в целом подвержана к огромному числу рисков. Статья посвящена не только санкициям, но и к основным базовым банковским рискам и их минимизации.

Существуют несколько причин возникновения банковских рисков и анализируя их, важно учитывать:

1) Инфляцию,

2) Неустойчивость политического положения,

3) Высокие проценты предоставления кредита,

4) Несовершенство законодательных актов и тд.

Банковский риск представляет собой вероятность того, что предоставляемый кредит не будет возвращён. Данная вероятность определяется исходя из результатов кредитного контроля и последующего мониторинга. Согласно статистическим данным, доля не выплачиваемых кредитов в 3,5 раз превышает соответствующий показатель в странах Западной Европы. Таким образом, банк, чтобы компенсировать убытки, которые он несет в связи с данным фактом, перекладывает на остальных кредитуемых граждан. Соответственно, процентная ставка становится еще больше.

В ряде основных риков можно выделить также кредитный риск или риск контрагента, который представляет собой риск невозврата или просрочки платежа по банковской ссуде, а также это риск нарушения заемщика условий договора или невыполнения обязательств.

Основными причинами риска невозврата ссуды это ухудшение деловой репутации заемщика и низкий уровень кредитоспособности заемщика.

Во избежание невозврата и невыполнения обязательств, управление основными методами кредитого риска в их минимизации являются:

- Оценка кредитоспособности заемщика,

- страхование кредитов и депозитов,

- формирование резервов для покрытия возможных потерь по предоставленным ссудам,

- формирование эффективной структуры банка в целях минимизации кредитного риска.

Также для банков существуют такие негативные понятия как валютный риск и процентный риск. Валютный риск представляет собой риск убытков вследствие неблагоприятного изменения курсов иностранных валют по открытым кредитной организацией позициям в иностранных валютах.

Значительное влияние оказывает процентный риск, так как именно этот риск влияет как на доходы банка, полученную соответственно от процентов, так и в целом на баланс банка. Причины процентного риска могут быть:

- Неверное определение процентной ставки,

- установление процентной ставки на весь период кредитования,

- значительные изменения в процентной политике ЦБ,

- отсутствие единой разработанной в банке схемы процентной политики,

- Неправильный выбор процентных ставок(плавающая, аннуитетная, фиксированная и тд).

Валютный риск(риск курсовых потерь) связан с неопределенностью будущего движения процентных ставок, то есть цены национальной валюты по отношению к иностранным. Он оказывает влияние на заемщиков, кредиторов и инвесторов, которые совершают сделки в валютах, отличных от национальной валюты.

Уменьшить валютный риск можно с помощью различных методов таких как, хеджирование, валютные оговорки и защитные оговорки.

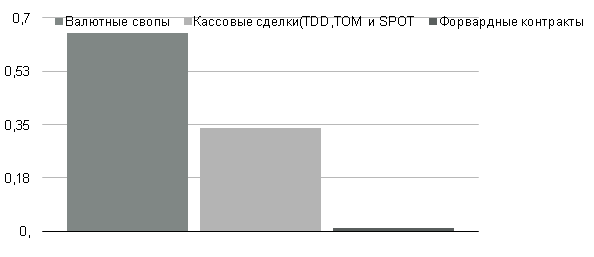

Общий объем торгов на российском межбанковском валютном рынке в сентябре 2015 года превысил 1 трлн долл. США, из которых 899 млрд долл. США пришлось на валютную пару рубль/доллар США. Наибольшей торго- вой активностью на российском рынке характеризуются сделки «валютный своп» и кассовые сделки. Общий объем торгов в сегменте «валютный своп» в октябре составил 617,6 млрд долл. США (рис.1). Кассовых сделок было совершено на 325,9 млрд долл. США (34%). [4,с.45].

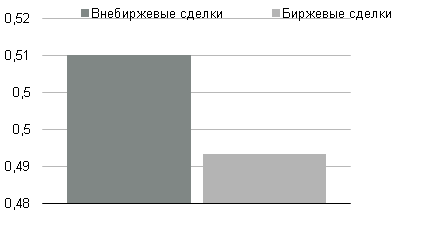

В отличие от других стран, где, по оценке Банка международных расчетов, наибольший объем торговли валютными инструментами (включая кассовые сделки) приходится на внебиржевой рынок, на валютной секции Московской Биржи совершается около 49% оборота всех сделок c парой рубль/доллар США (рис.2). [4, с.45].

Рисунок 1.Структура оборота валют по кассовым сделкам и форвардным контрактам в октябре 2015 года (млн долл. США).

Источник: составлено автором на основе данных Банка России,«Отчет об операциях на валютных и денежных рынках».

Рисунок 2.Структура межбанковского оборота операций по сделкам с парой рубль/долллар США, сентябрь 2015года.

Источник: составлено автором на основе данных Банка России,«Отчет об операциях на валютных и денежных рынках».

Также при анализе деятельности банковских организаций необходимо учитывать степень риска ликвидности. Данный риск представляет собой вероятность наступления убытков вследствие неспособности банка обеспечить исполнение своих обязательств в полном объеме. Он возникает в результате несбалансированности финансовых активов и обязательств банка. Контроль за обеспечением данного равновесия во многом обеспечивается деятельность ЦБ РФ, в функции которого входит анализ платежеспособности банковских организаций.

Важно также уделить внимание операционному риску, так как это вероятность возникновения убытков в результате недостатков или ошибок во внутренних процессах банка, в действиях сотрудников и иных лиц, в работе информационных систем, либо вследствие внешнего воздействия.

Основными методами управления операционными рисками являются сбор и анализ информации по операционным рискам, оценка операционного риска, контроль соблюдения законодательства, внутренних правил и процедур, совершенствование системы мотивации персонала и обучение, регулярные проверки и внутрення отчетность по операционным рискам, страхование от операционных рисков.

Ключевыми целями операционного риска в первую очередь является минимизация убытков организации, обеспечение устойчивости и непрерывности и оптимизация капитила под операционный риск.

Далее необходимо рассмотреть наиболее актуальные на сегодняшний день внешние риски, которым подвергаются банки. В их числе необходимо рассмотреть изменение экономических условий деятельности. Данные изменения могут выражаться в различных аспектах. К примеру, с 2013 года в связи с введением пакетов санкций ООН в отношении России, были созданы различные санкционные списки, которые в первую очередь коснулись именно крупнейших кредитных организаций нашей страны. Активы Сбербанка, ВТБ, Россельхозбанка были заморожены во многих странах, им частично было запрещено продавать свои акции и облигации за рубежом. В последствии их стоимость упала, как следствие затормозилась и их инвестиционная деятельность внутри страны.

Изменение экономических условий может исходить и из иных источников. К примеру, в связи с установлением союзом ОПЕК низких цен на нефть и увеличением их добычи, снизилась также и стоимость данного сырья, добываемого в РФ. А так как наш бюджет напрямую привязан к стоимости барреля нефти, в дальнейшем стоимость нашей национальной валюты снизилась, снизилась и платежеспособность граждан. Все это привело к минимизации кредитной активности населения, то есть уменьшилось количество потенциальных клиентов кредитных учреждений.

Таким образом, в качестве итога вышесказанного можно сделать выводы о влиянии рисков конкретно на банковский сектор. Невозврат выдаваемого кредита влечет для банка убытки и, как следствие, уменьшение получаемой прибыли, а прибыль для банка, как и для любой коммерческой организации, выступает в качестве основной цели. Далее, для минимизации потери вследствие данного неблагоприятного фактора, банки перекладывают риск на остальных своих потенциальных клиентов путем увеличение процентной ставки. Высокая ставка процента по кредиту снижает привлекательность конкретной организации как кредитора, то есть количество клиентов банка уменьшается. Снижение спроса на банковские услуги также влечет уменьшение экономических выгод субъектов банковской деятельности.

Далее необходимо рассмотреть проблему российской экономики, настигнувшую ее еще в 2013 году. Снижение цен на нефть, влияние санкций в связи с возвращением Крыма и ситуацией на Украине, усиление оттока капитала в совокупности привели к существенному ослаблению рубля.

В 2016 году в экономике России сохранились все текущие проблемы, которые были вызваны еще в 2015 году. Основной проблемой для экономики России стало введение и давление внешних санкций со стороны западных стран. Помимо санкций были и другие проблемы которые непосредственно затронули экономику со всех сторон: низкая цена на нефть, уменьшение доходов, соответственно падение спроса со стороны населения, сокращение расходов госбюджета, уменьшение потока инвестиций и отток капитала из страны.

В целом если смотреть на конец 2015 года и на начало 2016 года на сложившуюся ситуацию, то можно сказать что бизнес полностью пока не почувствовал серьезный фон кризиса, так как граждане пока активно пользуются своими резервами. Но эти резервы рано или поздно закончатся и снижение доходов, рост долгов в российских банков, и конечно же высокие процентные ставки и высокая стоимость кредитов, приведут к падению спроса со стороны бизнеса и конечных потребителей.

Во избежание недоразумений, в этом вопросе банки смогут положится на бюро кредитных историй, тем самым получив уникальную информацию. Ведь перед бюро кредитных историй стоит главная цель — выявить потенциальных неплательщиков. Кроме того, доступность кредитных историй снижает риск недобросовестного поведения заемщиков.[5,с.824].

Например из-за санкций увеличился рост просроченной задолженности.(Таблица 1).

Анализ данных по объему общей суммы задолженности и по объему общей суммы просроченной задолженности.

Таблица 1.

Задолженность по рублевым кредитам юридическим лицам и индивидуальным предпринимателям в 2014-2016 гг.

| Дата | 01.01.2014 | 01.01.2015 | 01.01.2016 |

| Общая сумма задолженности | 17 963 336 | 20 659 502 | 20 888 976 |

| Сумма просроченной задолженности | 861 362 | 1 128 325 | 1 676 511 |

| Доля просроченной задолженности | 0,04 | 0,05 | 0,08 |

Источник: Составлено автором

На основе данных таблицы 1 можно рассчитать долю к общей сумме задолженности. На 01.01.2014 года общая сумма задолженности составило 17 963 336, а 01.01.2015 резко увеличилась до 20 659 502 и на 01.01.2016 задолженность составило 20 888 976. По сравнению с 2014 годом общая сумма задолженности увеличилась на 2 696 166 млн. руб., что приходится и на сумму просроченной задолженности, следовательно на 266 963 млн. руб.

Влияние санкций Евросоюза на экономику России, в частности на её банковскую систему, оценивается по-разному. Хотя решение конфликта, который привёл к принятию санкций, не наступает, но ЕС также потерял многое от принятых решений.

Благоприятным фактором и возможностью для перенаправления развития экономики РФ является создание банка БРИКС, взаимоотношения стран в котором будет осуществляться исключительно в национальных валютах. Это будет способствовать постепенной стабилизации экономических отношений и даст возможность банкам постепенно уменьшать валютные резервы в долларах и евро.

Как для банков нашей страны, так и для всей российской экономики в целом сегодня существует несколько направлений по преодолению указанных санкций и минимизации рисков. В первую очередь предусматривается возможность инвестиций китайских банков в финансовую систему нашей страны. Как нам известно, самым востребованным фактором, отсутствие которого сдерживает развитие банковской сферы, является слабое финансирование. Соответственно, вливание дополнительных средств благоприятно повлияет на экономическую ситуацию. Также большинство экономистов связывают проблему медленного развития банковского сектора России со слабым доверием к рублю. На мой взгляд, самым реальным и быстрым способом восстановления экономической надежности и ликвидности рубля является восстановление его обеспечения драгоценными металлами. Этот вопрос не раз уже обсуждался и в стране имеется почти весь объем необходимых для этого ресурсов, поэтому достижение указанной цели также возможно в ближайшей перспективе.

Список использованной литературы:

- Официальный сайт ЦБ РФ: https://www.cbr.ru/statistics/ (дата обращения: 21.03.2016).

- Фомченков Т. Резервы банков в 2016 году // Российская газета. 2016 21 марта.

- Дубинин С.К. Российская банковская система – испытание финансовым кризисом // Деньги и кредит. – 2015 — № 220 с.

- Обзор финансовой стабильности

- Григорян С. А. Особенности взаимодействия бюро кредитных историй с кредитными организациями в современных условиях // Молодой ученый. — — №7. — С. 824-827.[schema type=»book» name=»ВЛИЯНИЕ РИСКОВ И САНКЦИЙ НА СОВРЕМЕННЫЙ БАНКОВСКИЙ СЕКТОР РОССИИ.» description=»банковский сектор России находится под давлением внешних санкций со стороны западных стран. Помимо санкций были и другие проблемы которые непосредственно затронули экономику со всех сторон: снижение цен на нефть, влияние санкций в сваязи с возвращением Крыма и ситуацией на Украине, усиление оттока капитала в совокупности привели к существенному ослаблению рубля. Также особое внимание уделяется к основным базовым банковским рискам и их минимизации. » author=»Григорян Сюзанна Арменовна, Афанасьева Оксана Николаевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2016-12-20″ edition=»euroasia-science_28.04.2016_4(25)» ebook=»yes» ]