Активизация сотрудничества страховых компаний и банков является мировой практикой. В России в современных условиях так же усиливается взаимодействие финансовых институтов. При этом процессы в России происходят достаточно интенсивно.

Тенденции к сотрудничеству наблюдаются на высоком уровне.

В основе взаимодействия страховых организаций и банков лежат общие интересы при осуществлении своей деятельности. При этом знаменателен тот факт, что уровень доверия к банкам гораздо выше, чем к страховщикам. Согласно исследованию НАФИ, банки — единственный финансовый институт, которому доверяют более 50% граждан [2].

Процесс формирования страхового рынка и банковской системы проходит в тесной взаимосвязи. Одним из способов взаимодействия является взаимные капиталовложения, когда учредителями страховых организаций выступают банки, а учредителями банковских организаций – страховые компании. Образование таких финансовых институтов позволяет предложить клиентам комплексные программы по страховому и банковскому обслуживанию. В результате интеграции создается единый центр финансовых услуг, и снижаются издержки при осуществлении финансовых операций.

Но взаимные вложения в капитал далеко не единственный способ сотрудничества финансовых институтов. Основное взаимодействие заключается в партнерских отношениях. Основной критерий, объединяющий банки и страховые компании – это наличие клиентской базы с каждой стороны. При этом следует отметить, что банковские учреждения и страховые компании оказывают различные финансовые услуги большому количеству юридических и физических лиц. Банковские и страховые продукты дополняют друг друга. Банки в процессе взаимодействия берутся за распространение продуктов страховых компаний за определенную комиссию.

Страховые компании от взаимодействия с банками ожидают следующие результаты:

— рост клиентской базы за счёт доступа к клиентской базе банков;

— увеличение объёмов страховых премий путём привлечения новых клиентов;

— улучшение качества обслуживания клиентов, за счет получения консультаций от сотрудников банков-партнеров.

Цели сотрудничества у банков и страховых компаний во многом схожи, обе стороны хотят расширить клиентскую базу и повысить качество предоставляемых услуг. Но банки преследуют еще и свои цели:

— получить максимальное агентское вознаграждение от предоставления доступа к базе клиентов;

— рост объёмов кредитования за счёт кредитования страховых компаний;

— увеличить размер депозитов, за счет размещения свободных средств страховых компаний на счетах банков.

Пути достижения различные. Например, банки включают в кредитные договоры обязательство заемщиков по страхованию жизни залога, проводят аккредитацию страховых компаний, разрабатывают внутренние регламенты взаимодействия.

Использование материальной базы и кадровых ресурсов друг друга, помимо расширения клиентской базы, дает возможность сократить расходы банков и страховых компаний на развитие филиалов, и как следствие повысить эффективность деятельности.

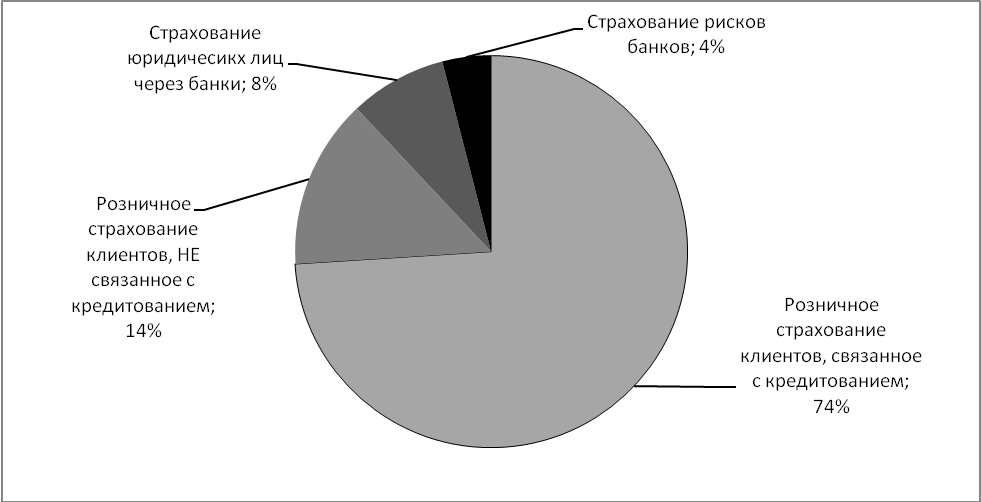

Рассмотрим структуру видов страхования, реализуемых через банковский канал, представленную на рисунке 1. [3]

Рисунок 1. Структура банкострахования в России по состоянию на 01.01.14г.

Большая доля в структуре страхования через банки приходится на розничное кредитование, при этом основной рост наблюдается за счет развития страхования заемщиков по потребительским и ипотечным кредитам.

Следует отметить, что в 2013 году пять из шести лидеров страхового рынка были аффилированы с банками. Многие банки создавали собственных страховщиков, в таком случае бизнес оставался в рамках одной финансовой группы. Такая схема работы не сокращала издержки компаний, но и делала финансовые услуги доступней для населения. В таком ключе важным является сохранение доступа к банковским каналам продаж для рыночных страховых компаний. [3]

Процесс интеграции банковского и страхового сектора проходит достаточно активно, но и на этом пути возникает ряд трудностей.

Так, образование банкостраховых групп снижает свободную конкуренцию, что, в конечном итоге, сказывается на качестве услуг и ценовой политике компании. Кроме этого, доступ к базе банков, либо распространение кредитных продуктов осуществляется, как правило, за определенное агентское вознаграждение. При этом в случае реализации страховых продуктов банковскими сотрудниками возникают трудности с мотивацией. Если агентское соглашение заключено на уровне руководства, то рядовой сотрудник не заинтересован в реализации страхового продукта определенной компании, если агентское соглашение заключается с сотрудником, то не дополучает прибыль банк в целом. При таком способе организации продаж возникают трудности с управлением и влиянием на персонал банка со стороны страховщиков.

Банковский канал продаж страховых продуктов несколько ограничен по видам страхования и лучше всего подходит для продаж простых, массовых страховых продуктов клиентам с соответствующим уровнем запросов. Также малоразвита реализация через банки накопительных и инвестиционных продуктов по страхованию жизни.

Помимо этого банки не заинтересованы в страховании имущества и ответственности, т.к. цикл по классическим рисковым видам страхования сам по себе очень неустойчив и банки не имеют необходимого опыта управления соответствующими рисками.

Не последнюю роль в процессе взаимодействия играет нормативное регулирование. В настоящий момент требуется совместная экспертиза по банковскому и страховому законодательству. Вопрос подготовки кадров довольно актуален. Сейчас специалисты компаний не являются универсалами, соответственно система подготовки специалистов банковского и страхового бизнеса требует усовершенствования.

Кроме того, Федеральная антимонопольная служба усмотрела нарушение законодательства в предложении услуг по страхованию и предложила «штрафовать банки за навязанные страховки».[1]

Несмотря на все трудности взаимодействия, сотрудничество банков и страховых имеет перспективы к росту. К основным тенденциям дальнейшего развития банков и страховых компаний в России следует отнести:

— упорядочение законодательства в части возможностей взаимодействия банков и страховых организаций;

— организацию банкостраховых групп;

— разработку новых финансовых продуктов, включающий в себя услуги страховых и банковских услуг;

— развитие различных видов партнерских взаимоотношений.

В ближайшие 5-7 лет объем взносов, получаемых страховщиками через банковский канал продаж, продолжит расти. Дистрибуция через банковский канал продаж выгодна для страховщиков даже в условиях высоких комиссий – доступ к широкой клиентской базе делает его более привлекательным, чем развитие собственных агентских сетей.

При этом сегодня потенциал банковского канала продаж используется не полностью: страхованием охвачены в основном заемщики банков, вынужденные приобретать страховые продукты для получения кредитов, продажи более сложных накопительных и инвестиционных страховых продуктов вкладчикам банков практически не развиты. Доля страхования, не связанного с кредитованием, в общей структуре банкострахования хоть и увеличилась на 10 % в 2013 году, но все равно составила лишь 14%.

Таким образом, на сегодняшний день банки и страховые компании сотрудничают в ограниченных масштабах. Факт сотрудничества между данными финансовыми компаниями на основе агентского соглашения можно рассматривать как начальный этап развития.

Список литературы:

- Владислав Гордеев. ФАС предложила штрафовать банки за навязанные страховки// Информационное агентство РосБизнесКонсалтинг [Электронный ресурс]. — Режим доступа: https://top.rbc.ru/business/23/03/2015/550f94a39a794709788a8aa8

- И.О. Сорокина — Модели взаимодействия розничного банка и страховой компании// Методический журнал Банковский ритейл.-2012.-№ 4

- И.Ю. Юргенс. Страховой рынок в 2014 году: вызовы и перспективы //Аналитический доклад Института страхования при ВСС [Электронный ресурс]. — Режим доступа: type=»book» name=»БАНКОСТРАХОВАНИЕ В РОССИИ: ОСОБЕННОСТИ И ТЕНДЕНЦИИ РАЗВИТИЯ» description=»В статье отражены особенности интеграционных процессов на финансовом рынке на примере банков и страховых компаний Приведены некоторые статистические данные по структуре банковского страхования. Целью статьи является анализ особенностей и проблем взаимодействия страхового и банковского бизнеса на рынке финансовых услуг, а также оценка перспектив их сотрудничества. » author=»Тарханова Елена Александровна, Пупышев Константин Анатольевич» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-03-23″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.05.2015_05(14)» ebook=»yes» ]