Своевременное поступление и эффективное использование материальных ресурсов обеспечивает бесперебойную, ритмичную работу, выполнение бизнес-плана и увеличение прибыли. Необоснованный излишек может приводить к затратам, которые можно было избежать при эффективной работе управления снабжено-заготовительной деятельности и своевременном выявлении проблем. Рациональность использования материальных ресурсов и как следствие, повышение эффективности производства на предприятии является основной целью анализа материально-производственных запасов, в связи с этим является актуальным своевременный анализ экономических показателей предприятия.

Организация, определив свои возможности, разрабатывает программы выпуска продукции. Затем предприятие самостоятельно определяет, исходя из программы выпуска, следующие факторы:

– величину потребляемых ресурсов;

– качество сырья и материалов;

– поставщиков ресурсов;

– сроки поступления требуемого сырья и материалов.

На примере ООО НПП «Стальэнерго» проводится анализ экономических показателей предприятия. Его можно разделить на три области:

- анализ ликвидности баланса;

- анализ платежеспособности предприятия;

- анализ финансовой устойчивости предприятия.

Был проведен анализ всех вышеперечисленных областей. Результаты анализа характеризующие ликвидность баланса представлены в таблице 1.

Таблица 1

Показатели характеризующие ликвидность баланса предприятия ООО НПП «Стальэнерго»

|

Показатели

|

Годы |

Отклонение |

|||||

| 2012

|

2013

|

2014

|

Абсолютное (+;-) | Относительное (%) | |||

| 2013

от 2012 |

2014 от 2013 | 2014

от 2012 |

2014

к 2012 |

||||

| Денежные средства | 22428 | 4125 | 4175 | -18303 | 50 | -18253 | -81,38 |

| Дебиторская задолженность | 56082 | 50847 | 65352 | -5235 | 14505 | 9270 | 16,53 |

| Финансовые вложения | 21000 | 0 | 0 | -21000 | 0 | -21000 | -100 |

| Оборотные средства | 331394 | 366072 | 404899 | 34678 | 38827 | 73505 | 22,18 |

| Краткосрочные обязательства | 153378 | 204366 | 262590 | 50988 | 58224 | 109212 | 71,2 |

| Коэффициент абсолютной ликвидности | 0,28 | 0,02 | 0,01 | -0,26 | -0,01 | -0,27 | -96,4 |

| Коэффициент быстрой (срочной) ликвидности | 0,64 | 0,27 | 0,26 | -0,37 | -0,01 | -0,38 | -59,37 |

| Коэффициент текущей ликвидности | 2,16 | 1,79 | 1,54 | -0,36 | -0,24 | -0,62 | -28,7 |

Согласно таблице в исследуемом предприятии значение коэффициента текущей ликвидности за анализируемый период снижается, что свидетельствует о возможном финансовом риске в будущем. Значения коэффициента в 2012 году составило 2,16. В 2013 произошло снижение до 1,79, а в 2014 и вовсе упало до 1,54. Положительным считается значение коэффициента от 1,5 до 2,5 [1, с.429]

Коэффициент абсолютной ликвидности нормативного значения не имеет. Из данных таблицы видно, что ситуация за анализируемый период ухудшается т.к. коэффициент снижается с каждым годом, что свидетельствует об уменьшении гарантии погашения долгов. За анализируемый период он снизился на 0,27.

Коэффициент быстрой (срочной) ликвидности отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции и представляет интерес для банков. Нормативное значение коэффициента быстрой (срочной) ликвидности от 0,7 до1. На протяжении всего исследуемого периода данный коэффициент быстрой (срочной) ликвидности ниже нормативного значения. В 2012 году коэффициент составил 0,64 и имеет тенденцию к снижению показателей. В 2014 году он составляет лишь 0,26, что свидетельствует о неспособности предприятия погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

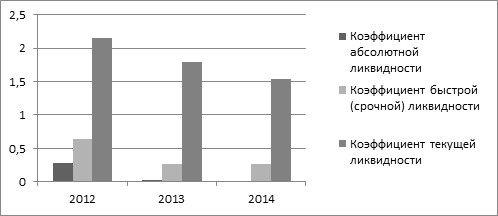

Наглядно динамика коэффициентов ликвидности ООО НПП «Стальэнерго» за 2012-2014 года представлена на рисунке 1.

Рис. 1 Динамика показателей характеризующих ликвидность баланса ООО НПП «Стальэнерго» за 2012-2014 года

На рисунке 1 видно, что с каждым годом в рамках исследуемого периода с 2012 по 2014 гг. показатели, характеризующие ликвидность баланса ООО НПП «Стальэнерго» снижаются, что свидетельствует об ухудшении финансового состояния предприятия.

Следующей частью анализа выступает анализ платежеспособности предприятия. Проанализировать платежеспособность организации можно с помощью бухгалтерского баланса. Для чего сравнивают платежные средства со срочными платежами. Платежные средства находятся в активе баланса. Срочные платежи находятся в пассиве баланса. Коэффициент платежеспособности определяется отношением платежных средств к срочным платежам. Организация считается платежеспособной, если коэффициент платежеспособности больше или равен 1. Результаты анализа платежеспособности предприятия ООО НПП «Стальэнерго» представлены в таблице 2.

Таблица 2

Анализ платежеспособности предприятия ООО НПП «Стальэнерго»

|

Показатели

|

Годы |

Отклонение |

|||||

| 2012

|

2013

|

2014

|

Абсолютное (+;-) | Относительное (%) | |||

| 2013

от 2012 |

2014 от 2013 | 2014

от 2012 |

2014 к 2012 | ||||

| Платёжные средства: | |||||||

| Денежные средства | 22428 | 4025 | 4175 | -18303 | 150 | -18253 | -81,38 |

| Дебиторская задолженность | 56082 | 50847 | 65352 | -5235 | 14505 | 9270 | 16,53 |

| Итого платёжных средств | 78510 | 54872 | 69527 | -23538 | 14555 | -8983 | -11,4 |

| Срочные платежи: | |||||||

| Задолженность по оплате труда | 3097 | 4642 | 2564 | 1545 | -2078 | -533 | -17,21 |

| Задолженность перед государственными внебюджетными фондами | 2297 | 2274 | 2183 | -23 | -91 | -114 | -4,96 |

| Задолженность по налогам и сборам и т.д. | 39967 | 3810 | 5960 | -36157 | 2150 | -34007 | -85,08 |

| Итого срочных платежей | 45361 | 10726 | 10707 | -34635 | -19 | -34654 | -76,39 |

| Коэффициент платежеспособности | 1,73 | 5,11 | 6,49 | 3,38 | 1,38 | 4,76 | 275,14 |

На предприятии ООО НПП «Стальэнерго» платежеспособность гораздо выше нормативного значения. Это свидетельствует о высокой платежеспособности исследуемой организации. Это означает, что предприятие ООО НПП «Стальэнерго» может расплачиваться по своим обязательствам. У предприятия имеются свободные денежные средства, для погашения обязательств.

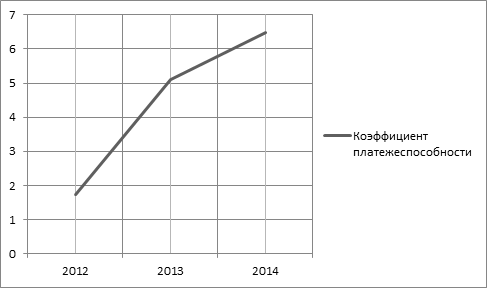

Наглядно динамика коэффициента платежеспособности ООО НПП «Стальэнерго» за исследуемый период 2012- 2014 года представлена на рисунке 2.

Рис. 2 Динамика коэффициента платежеспособности ООО НПП «Стальэнерго» за исследуемый период 2012- 2014 года

Коэффициент платежеспособности гораздо выше нормативного значения в 2012 году на 0,73; в 2013 выше нормативного значения на 4,11 и в 2014 на 5,49. Данные результаты анализа подтверждают хорошее финансовое состояния предприятия ООО НПП «Стальэнерго» и его платежеспособность.

Заключительным этапом анализа является характеристика финансовой устойчивости предприятия ООО НПП «Стальэнерго».

Показатели, характеризующие финансовую устойчивость исследуемого предприятия за анализируемый период с 2012 по 2014 год представлены в таблице.

Таблица 3

Показатели, характеризующие финансовую устойчивость организации

|

Показатели |

Годы |

Отклонение |

|||||

| 2012

|

2013

|

2014

|

Абсолютное (+;-) | Относительное (%) | |||

| 2013 от 2012 | 2014 от 2013 | 2014 от 2012 | 2014 к 2012 | ||||

| Собственный капитал | 279135 | 307042 | 341312 | 27907 | 34270 | 62177 | 22,27 |

| Заёмный капитал | 0 | 0 | 0 | 0 | 0 | 0 | — |

| Долгосрочные обязательства | 4174 | 5886 | 4143 | 1712 | -1743 | -31 | -0,74 |

| Краткосрочные обязательства | 153378 | 204366 | 262590 | 50988 | 58224 | 109212 | 71,2 |

| Баланс | 608076 | 517294 | 608076 | -90782 | 90782 | 0 | 100 |

| Коэффициент концентрации собственного капитала (финансовой независимости) | 0,46 | 0,39 | 0,43 | -0,07 | 0,04 | -0,03 | -6,5 |

| Коэффициент концентрации заёмного капитала | 0 | 0 | 0 | 0 | 0 | 0 | — |

| Коэффициент финансовой зависимости | 2,17 | 1,68 | 1,78 | -0,49 | 0,1 | -0,39 | -17,9 |

| Коэффициент текущей задолженности | 0,25 | 0,39 | 0,43 | 0,14 | 0,04 | 0,18 | 72 |

| Коэффициент устойчивого финансирования | 0,46 | 0,6 | 0,57 | 0,14 | -0,03 | 0,11 | 23,9 |

| Коэффициент финансового левериджа (риска) | 0 | 0 | 0 | 0 | 0 | 0 | — |

Согласно коэффициенту финансовой независимости из данных таблицы видно, что активы предприятия сформированы больше за счет заемного капитала. Предприятие за исследуемый период стало на 0,03 более зависима от заемных источников финансирования, следовательно стало находиться в менее устойчивом финансовом положении.

Коэффициент концентрации заемного капитала определяется как отношение краткосрочного и долгосрочного капитала к валюте баланса[2, С.256]. Данный коэффициент равен 0 на протяжении всего исследуемого периода с 2012 по 2014 год, что свидетельствует об отсутствии задолженности и, следовательно, об устойчивом финансовом состоянии предприятия ООО НПП «Стальэнерго».

Согласно таблице в предприятии наблюдается превышение значений коэффициента финансовой зависимости на протяжении всего исследуемого периода. Рекомендуемое значения для коэффициента финансовой зависимости менее 0,7. При этом можно сделать вывод о зависимости предприятия от внешних денежных средств (обязательств).

Коэффициент текущей задолженности определяется как отношение краткосрочных обязательств к валюте баланса. Из данных таблицы видно, как с 2012 года по 2014 год рассматриваемый показатель увеличился на 0,18. Увеличение коэффициента повышает зависимость организации от краткосрочных обязательств, требует увеличения ликвидности активов для обеспечения платежеспособности и финансовой устойчивости.

На предприятии ООО НПП «Стальэнерго» значение коэффициента устойчивого финансирования ниже рекомендуемого в 2012 году на 0,46 и в 2014 году на 0,57, и это вызывает тревогу за устойчивость финансового состояния компании.

Коэффициента финансового левериджа на предприятии ООО НПП «Стальэнерго» на протяжении всего исследуемого периода равен 0. Низкое значение данного коэффициента говорит об упущенной возможности использовать финансовый рычаг повысить рентабельность собственного капитала за счет вовлечение в деятельность заемных средств.

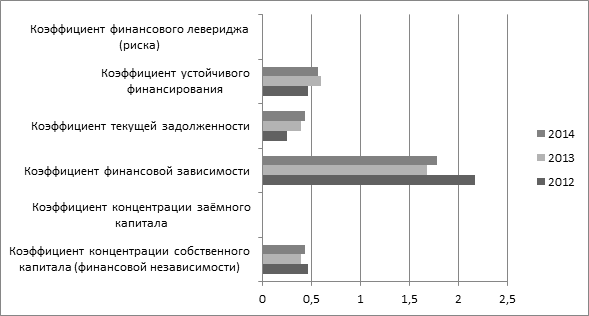

На рисунке наглядно представлена динамика показателей, характеризующих финансовую устойчивость организации за 2012- 2014 года.

Рис. 3 Динамика показателей, характеризующих финансовую устойчивость организации за 2012- 2014 года

Согласно рисунку 3 невозможно сказать о положительной или об отрицательной тенденции всех анализируемых коэффициентов.

За исследуемый период значение коэффициента финансовой зависимости снизилось на -0,39, что считается положительной тенденцией к снижению коэффициента. Коэффициент устойчивого финансирования и текущей задолженности имеет схожую динамику увеличения.

В заключении следует отметить, что предприятие ООО НПП «Стальэнерго» может расплачиваться по своим обязательствам. У предприятия имеются свободные денежные средства, для погашения обязательств. Данные результаты анализа подтверждают хорошее финансовое состояния предприятия ООО НПП «Стальэнерго» и его платежеспособность. Значение коэффициента концентрации заемного капитала подтверждает отсутствие задолженности и устойчивое финансовое состояние предприятия.

Список литературы:

- Пупко Г.М. Аудит и ревизия: Учеб. пособие./ Г.М. Пупко — Мн.: Книжный Дом; Мисанта, 2012. – C 429

- Маркарьян Э. А. Экономический анализ хозяйственной деятельности. 2-е изд., перераб. и доп./ Э.А Маркарьян [Текст] — Издательство: КноРус, 2010. – C 536

- Сайт предприятия ООО НПП «Стальэнерго» [Электронный ресурс]: Режим доступа: https://stalenergo.com/[schema type=»book» name=»АНАЛИЗ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ НА ПРИМЕРЕ ООО НПП «СТАЛЬЭНЕРГО»» description=»Своевременное поступление и эффективное использование материальных ресурсов обеспечивает бесперебойную, ритмичную работу, выполнение бизнес-плана и увеличение прибыли. Необоснованный излишек может приводить к затратам, которые можно было избежать при эффективной работе управления снабжено-заготовительной деятельности и своевременном выявлении проблем. Рациональность использования материальных ресурсов и как следствие, повышение эффективности производства на предприятии является основной целью анализа материально-производственных запасов, в связи с этим является актуальным своевременный анализ экономических показателей организации. ООО НПП «Стальэнерго» может расплачиваться по своим обязательствам. У предприятия имеются свободные денежные средства, для погашения обязательств. Данные результаты анализа подтверждают хорошее финансовое состояния предприятия ООО НПП «Стальэнерго» и его платежеспособность. Значение коэффициента концентрации заемного капитала подтверждает отсутствие задолженности и устойчивое финансовое состояние предприятия.» author=»Андрусенко Дарья Борисовна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-04″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_26.09.15_09(18)» ebook=»yes» ]