Страхование – это своеобразная форма аккумулирования капитала посредством страховых премий, взимаемых страховщиками со страхователей. Страховщики инвестируют полученные деньги в различные активы (ценные бумаги, банковские депозиты, объекты недвижимости, жилищное строительство и др.), обеспечивая поступательный рост экономики страны. В силу ряда известных, в том числе геополитических причин, источниками экономического роста Казахстана на данном этапе развития страны выступают, преимущественно, внутренние источники фондирования. К ним, с полным основанием, следует отнести, страховые резервы, создаваемые страховыми компаниями для своевременного выполнения своих обязательств перед клиентами, и, которые одновременно выступают в качестве генератора инвестиционных поступлений для нужд экономики страны. Помимо этого страховщики с помощью прибыли от инвестиций покрывают свои потери при выплате страхового возмещения. Компании по страхованию жизни благодаря длительности времени, которое проходит до осуществления выплат, располагают страховыми фондами с долгосрочным горизонтом инвестирования. Источником долгосрочного фондирования для нужд реального сектора экономики могут служить и компании по рисковым видам страхования. При этом компании нерискового страхования рентабельны не за счет операционной деятельности, а благодаря доходности, получаемой от инвестирования денежных ресурсов. Поскольку же большинство видов имущественного страхования для страховщиков убыточны, то часто потери по ликвидации ущерба возмещаются ими не из средств страховых резервов, а, также за счет поступлений от инвестиционной деятельности.

По существу страховая компания напоминает инвестиционный фонд, финансирующий приобретение активов как за счет средств капитала участников, так и посредством выпуска долговых обязательств, но только не на рынке капитала, а на страховом рынке. Фактически страховщики занимают деньги, привлекая страховые премии посредством выпуска долговых обязательств (страховых полисов) по которым кредитор (страхователь) получает денежную компенсацию, если происходит страховой случай. Инвестируя часть премии в различные активы, страховая организация приобретает возможность формировать денежные потоки для осуществления предстоящих в будущем выплат. Таким образом, в современной рыночной экономике страховые компании, по сути, являются финансовыми посредниками, зарабатывающими на заключении контрактов (страховых договоров) с использованием финансовых рынков для закрытия возникающего лага между поступившими платежами (премиями) и возможными в будущем выплатами денежных средств (страхового возмещения).

В этом контексте страхование фактически выступает способом недорогого пополнения фондов денежных средств для целей инвестирования, а операционная деятельность по принятию и ведению рисков предстает в качестве комиссии за право распоряжаться ими. Подтверждением сказанному, в частности, служит то обстоятельство, что в составе активов страховщиков преобладают инвестиционные ресурсы. Так, на 01.01.2015г. их доля в составе активов казахстанских страховых организаций составила порядка 75% [2]. При этом доходы от страховой деятельности уменьшились на 1,1% по сравнению с аналогичной датой прошлого года, а доходы от инвестиционной деятельности напротив увеличились на 59,5%. Хотя, в целом по рынку доля инвестиционных доходов в общем объеме достигает 17,8%, доходы от страховой деятельности – 81,1%. Однако до налогообложения пропорция ощутимо иная: доля прибыли от инвестиционной деятельности составляет 78%, по страховой деятельности – 16%, что объясняется высокими операционными издержками, которые несут страховщики по основной деятельности [2]. Динамика структуры прибыли (до налогообложения) страховых компаний РК свидетельствует о тенденции, направленной именно на получение чистой прибыли от инвестиционной деятельности, несмотря на ряд ограничений регулятора по портфелям СК. Если на начало 2014 года структура прибыли до налогообложения выглядела следующим образом: 31% — прибыль от страховой деятельности, 66% — от инвестиционной, 3% — от прочей, то на начало 2015 года существенно возросла доля прибыли от инвестиций: 16% — прибыль от страховой деятельности, 78% — от инвестиционной, 6% — от прочей[2].

Возросшая инвестиционная активность казахстанских страховщиков проявляется и в составе финансовых инструментов, формирующих структуру их инвестиционного портфеля.

Таблица 1

Структура инвестиционного портфеля страховых (перестраховочных) организаций РК (по состоянию на 1 января 2014 года)

| Финансовые инструменты | млн. тенге | в % к итогу |

| Государственные ценные бумаги РК, в т.ч.: | 71097 | 17,41 |

| — еврооблигации РК | — | 0,00 |

| — ценные бумаги Министерства финансов | 68 448 | 16,76 |

| — ноты Национального банка | 100 | 0,03 |

| -ценные бумаги местных исполнительных органов | 2 549 | 0,62 |

| Вклады в банках второго уровня | 128 279 | 31,41 |

| Ценные бумаги международных финансовых организаций | 8 660 | 2,12 |

| Паи инвестиционных фондов | 200 | 0,05 |

| Производные финансовые инструменты | 190 | 0,05 |

| Ценные бумаги иностранных государств | 12 107 | 2,96 |

| Негосударственные ценные бумаги эмитентов РК, вт.ч.: | 159 950 | 39,17 |

| — акции | 1 823 | 0,45 |

| — облигации | 15 166 | 3,71 |

| Операции «Обратное РЕПО» | 10 902 | 2,67 |

| Итого: | 408 374 | 100 |

Так, на 1 января 2014 года объем суммарного инвестиционного портфеля страховых (перестраховочных) организаций составил 408 374 млн. тенге. При этом на вклады в банках второго уровня (БВУ) приходится 31,41%, на долю корпоративных ценных бумаг эмитентов Республики Казахстан – 39,17%, государственных ценных бумаг Республики Казахстан – 17,41%[3]. Вложение значительной доли инвестируемых средств во вклады в БВУ говорит, в частности, об усилении роли страхового сектора финансового посредничества в кредитовании экономики.

Таким образом, благодаря тому, что значительная часть прибыли до налогообложения состоит из инвестиционной компоненты, можно с полным основанием констатировать, что на данном этапе своего развития страховые компании практически не зарабатывают за счет своей основной деятельности, что, впрочем, соответствует мировым нормам.

При этом следует отметить, что в Казахстане «ахиллесовой пятой» страховых компаний является изначальная недостаточная капитализация в отличие от развитых стран, имеющих значительный её уровень, дающий им возможность принимать крупные риски. Преобладание инвестиций в доходах страховщиков этих стран соседствует также с высокой убыточностью страховых операций при обоснованной цене андеррайтинга.

Следовательно, доход страховых организаций в Казахстане будет полностью складываться из прибыли, полученной от инвестиционной деятельности при условии уменьшения себестоимости страховых операций и роста убытков от реализации страховых продуктов. При достаточном уровне премии в распоряжении страховщиков у них, естественно, не возникнет потребность нахождения более прибыльного и гарантированного размещения своих активов. Доказательством тенденции перехода казахстанского страхового рынка на признанный мировой практикой путь развития служит рост прибыли от поставки инвестиционного капитала для экономики страны и страховых выплат.

Ведь согласно мировой статистике объем инвестиций страховых компаний составляет более $24трлн., а объем выплат – порядка 70% и выше от величины собранных премий[1].

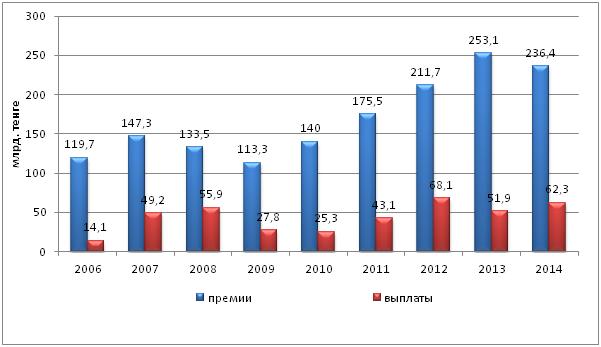

Из динамики страховых премий и страховых выплат, приведенной на диаграмме 1, видно, что за последние годы страховые выплаты растут более быстрыми темпами, чем страховые премии.

Рис. 1. Динамика страховых премий, страховых выплат.

Так, совокупный объем страховых премий, принятых страховыми (перестраховочными) организациями по договорам прямого страхования за 2014 год составил 236,4 млрд. тенге, что на 7% меньше объема, собранного за 2013 год. Общий же объем страховых выплат, произведенных за 2014 год, составил 62,3 млрд. тенге, увеличившись по сравнению с 2013 годом на 20,0% [3].

Уменьшению себестоимости андеррайтинга способствует управление капиталом и расходами страховой компании.

В деятельности современной страховой компании можно выделить три основных направления: создание страхового продукта (услуги); управление капиталом и риском; управление активами. В свою очередь, процесс создания стоимости в каждом из них включает в себя одновременно как страхование рисков, так и инвестирование премий до наступления периода выплаты страхового возмещения.

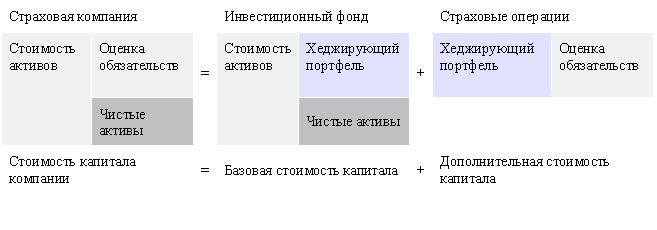

Для владельцев страховой компании её стоимость складывается из прибыли, которую они заработают, если вложат капитал в рынок самостоятельно подобно инвестиционному фонду и издержек, присущих особенностям страхового бизнеса.

Базовая стоимость капитала – это прибыль за наличие финансовых рисков, грозящих потерей их капитала. Его величина во многом определяется инвестиционной стратегией страховой компании. Рассчитывается как доход, полученный от инвестиционного портфеля за вычетом дохода, направляемого на исполнение страховых обязательств (хеджирующий портфель).

Вложение капитала через финансового (страхового) посредника связано с дополнительными потерями в отличие от его прямого инвестирования посредством инвестиционного фонда. Потери складываются из стоимости уменьшения транспарентности и надзора; цена растет вследствие необходимости компенсации возможных финансовых прямых и косвенных потерь, стоимости регуляторных ограничений, двойного налогообложения.

Рис. 2 Стоимость страховой компании для акционеров

Хеджирующий портфель должен соответствовать страховым обязательствам по срокам и объемам платежей для своевременного их исполнения, обеспечивать покрытие расходов и стоимость капитала страховой компании. Как правило, состав такого портфеля формируется из безрисковых и ликвидных финансовых инструментов. Однако не всегда есть возможность подобрать хеджирующий портфель для соответствующего исполнения обязательств. Этот риск отражается в дополнительной стоимости капитала, аккумулируемой для осуществления страховых операций.

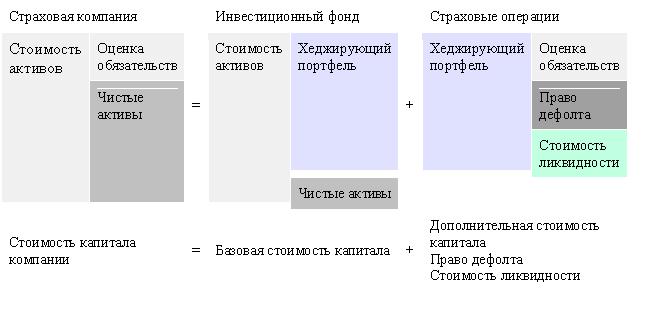

Дополнительная стоимость капитала – это стоимость принятия страхового риска равная альтернативным издержкам акционеров страховой компании, о которых говорилось выше. Уменьшить стоимость обязательств и доход требуемый акционерами и, соответственно, заменить платежи по обязательствам менее ликвидными финансовыми инструментами в хеджирующем портфеле, возможно за счет признания страховщиком дефолта по своим обязательствам из-за неплатежеспособности. Это право выступает, по сути, активом для страховой компании, позволяющим уменьшить стоимость исполнения обязательств, так как при банкротстве компании страхователи могут и не получить положенное им возмещение в полном объеме. В этом случае оценка обязательств будет равна стоимости их хеджирования за минусом стоимости права дефолта. В то же время при объявлении дефолта страховая компания теряет репутацию и, естественно, возможность получения будущего дохода от бизнеса.

В целях оценки приемлемого для страховщика уровня расходов следует выбрать соответствующие показатели и их нормативы. Ими могут быть эффективность деятельности, финансовая устойчивость и ликвидность.

Рис. 3 Стоимость страховой компании для акционеров с учетом факторов, влияющих на себестоимость принятия рисков

Таким образом, основным компонентом себестоимости принятия риска в страхование является дополнительная стоимость капитала страховой компании. Проведенный анализ показал, что в отличие от инвестиционного фонда страховая компания испытывает сложности при инвестировании своих активов за счет налоговой и регуляторной нагрузок, а также ряда других приведенных ранее факторов. В то же время, она обладает способностью генерировать доход, за счет продажи страхового продукта по цене дороже себестоимости его создания, включающей величину дополнительной стоимости капитала.

Совершенствование государственного регулирования, дальнейший рост инвестиционного дохода за счет оптимизации применения располагаемых компанией ресурсов, позволит привлечь дополнительные средства акционеров и будет способствовать переходу казахстанского страхового сектора из потенциального в практический источник инвестиционного капитала для национальной экономики.

Список литературы:

- Валиков Ю. Страховщики перестают «жить» на премии.//Курсив.—2013г. —28 февраля. — С. 8.

- Официальный сайт Национального банка РК в сети Интернет.- URL: https://www.nationalbank.kz/

- Официальный сайт Комитета по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан в сети Интернет.- URL:https://www.afn.kz/[schema type=»book» name=»ПЕРСПЕКТИВЫ РАЗВИТИЯ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА СТРАХОВОГО РЫНКА РК» author=»Джакупова Сауле Темирхановна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-28″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.03.2015_03(12)» ebook=»yes» ]