Диапазон отпускных цен и затрат, в рамках которого компания может работать прибыльно, обычно достаточно узок. Если компания не установит минимальную цену на уровне, покрывающем ее постоянные и переменные затраты, то она быстро израсходует свои денежные резервы и выйдет из бизнеса. В условиях конкуренции цены опускаются до уровня, на котором едва покрывают издержки, и прибыль очень невелика, либо отсутствует вовсе. На этом уровне только компании, хорошо знающие свои уровни безубыточности и уровни безубыточности своих конкурентов, могут принимать правильные решения о ценах и издержках, позволяющие сохранять конкурентоспособность. Нужно уметь правильно рассчитывать точку безубыточности (также известную как соотношение «издержки — объем — прибыль»).

Формула безубыточности очень проста. Чтобы определить точку безубыточности, складывают все постоянные издержки по анализируемой компании или продукту и делят их на соответствующую норму валовой прибыли. Результатом является уровень продаж, при котором компания не будет ни терять, ни зарабатывать деньги — это и есть точка безубыточности. Формула следующая:

Совокупные постоянные издержки

————————————————— = Безубыточный уровень продаж

Норма валовой прибыли

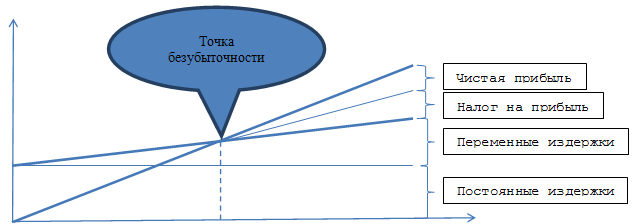

Более информативным, чем формула может быть график безубыточности. На примерном графике, показанном на рис. 1, горизонтальная линия представляет постоянные издержки, которые должны быть покрыты валовой прибылью, независимо от уровня продаж. Уровень постоянных издержек будет колебаться с течением времени и также зависит от значительных изменений в объеме продаж. Для упрощения анализа предположим отсутствие каких-либо сильных изменений в продажах. Кроме того, имеется восходящая линия, которая начинается в левом конце линии постоянных издержек и проходит направо через весь график. Это процент переменных издержек, например, прямые затраты труда и материалов, которые необходимы для создания продукта. Последним важным компонентом графика является линия продаж, которая начинается в нижнем левом углу графика и идет в верхний правый угол. Объем продаж в денежном выражении указан на вертикальной оси, а величина производственных мощностей, использованных для создания реализованной продукции, указана на горизонтальной оси. Наконец, имеется линия, которая проходит вправо от отмеченной точки безубыточности и которая всегда находится между линией продаж и линией переменных издержек. Она отражает затраты на налоги на прибыль. Это основные компоненты графика безубыточности.

Рис. 1. Упрощенный график безубыточности

Полезно также заглянуть между строк графика и понять, что представляют собой объемы. Например, как отмечено на рис. 1, область под линией постоянных издержек показывает сумму постоянных издержек, которую необходимо покрыть прибылью от продукта. Область между линией постоянных издержек и линией переменных издержек показывает общие переменные издержки при разных объемах продаж. Область ниже линии прибыли и выше линии переменных издержек — это расходы на уплату налога на прибыль при различных объемах продаж. Наконец, область ниже линии выручки и выше линии налогов на прибыль показывает величину ожидаемой чистой прибыли при разных объемах продаж.

Хотя график безубыточности представляется довольно простым, существуют дополнительные переменные, которые могут сделать реальный анализ безубыточности гораздо более трудным для понимания. Одной из таких переменных являются постоянные издержки. Это противоречие в определении, поскольку любые издержки могут меняться с течением временем или выходить из числа факторов производства.

С практической точки зрения, компании следует регулярно проводить анализ использования производственных мощностей. Это может включать отслеживание показателей выручки в расчете на одного работающего, уровней загрузки различного оборудования, продаж в расчете на одного работающего или потребности в заявленных капитальных закупках. Все это предполагает изменения в рабочей силе или оборудовании, которые весьма дорогостоящи. Соответственно, необходимо всегда иметь подтверждения того, что организация не тратит слишком много на избыточные мощности, а поддерживает имеющиеся мощности на максимально возможном уровне и при этом обеспечивает наличие некоторых резервных мощностей для роста в краткосрочном плане.

Анализ безубыточности должен быть обязательной частью любого предложения об изменении базовой структуры бизнеса и оценки финансовых результатов.

Список литературы:

- Петров А.М., Полоус Е.А. Повышение транспарентности показателя дебиторской задолженности в отчетности. Международный бухгалтерский учет. 2011. № 6. С. 2-12.

- Бабаев Ю.А. Бухгалтерский учет и контроль дебиторской и кредиторской задолженности. Учеб.-практ. пособие / Ю. А. Бабаев, А. М. Петров. Москва, 2004.

- Петров А.М. Организационный механизм контроля за движением дебиторской и кредиторской задолженности. Экономический анализ: теория и практика. 2006. № 18. С. 54-62

- Бабаев Ю.А. Расчеты организации: учет, контроль и налогообложение. Учебно-практическое пособие для студентов высших учебных заведений, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит» / Ю. А. Бабаев, А. М. Петров. Москва, 2010. Сер. Вузовский учебник

- Петров А.М. Вопросы унификации учетной политики внутри корпоративной системы сферы услуг. Международный бухгалтерский учет. 2012. № 31. С. 10-16.

- Петров А.М., Лымарь М.П. Сравнительный анализ бухгалтерского учета активов в России и Китае. Международный бухгалтерский учет. 2014. № 27. С. 34-48.

- Петров А.М. Контроль за движением дебиторской и кредиторской задолженности. Современный бухучет. 2004. № 9. С. 38.

- Бабаев Ю.А., Петров А.М. Совершенствование методологии бухгалтерского учета основных средств. Все для бухгалтера. 2008. № 7. С. 2-11.[schema type=»book» name=»МЕТОДИЧЕСКИЕ ОСНОВЫ АНАЛИЗА БЕЗУБЫТОЧНОСТИ В КАЧЕСТВЕ МЕРЫ СОХРАНЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ» description=»В статье исследуются анализ безубыточности при оценке финансовых результатов, как мера сохранения конкурентоспособности субъекта экономики. » author=»Мельникова Любовь Анатольевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2016-12-20″ edition=»euroasia-science_28.04.2016_4(25)» ebook=»yes» ]