Анализ и оценка платежеспособности организации являются одним из эффективных способов оценки текущего положения, который отражает мгновенное состояние хозяйственной ситуации и позволяет выделить наиболее сложные проблемы управления имеющимися ресурсами и таким образом минимизировать усилия по проведению в соответствие целей и ресурсов организации с потребностями и возможностями сложившегося рынка [1].

Повышение деловой активности любого предприятия проявляется в расширении сферы обслуживания или рынка сбыта, увеличение номенклатуры товаров и услуг и ее успешной реализации, стабильном развитии (профессиональное, личностное развитие) штата работников предприятия, эффективности использования всей базы ресурсов (финансы, персонал, сырье) [2].

Предприятие должно четко определять оптимальные для него нижний и верхний пределы финансовой устойчивости, поскольку недостаточная устойчивость грозит отсутствием финансовых средств для дальнейшего развития предприятия, его платежеспособности и даже банкротством.

На примере выбранных основных горнодобывающих предприятий Дальневосточного региона РФ, занимающихся добычей и переработкой руд цветных металлов (кроме драгметаллов, урановой и ториевой руд) выполнен финансово-экономический анализ устойчивости предприятий. Были проанализированы финансово-экономические и бухгалтерские отчетности за трехлетний период (2012 – 2014 гг.) следующих предприятий: ОАО «ГМК Дальполиметалл», ООО «Правоурмийское», ОАО «Оловянная рудная компания» (ОАО «ОРК»), ОАО «Русолово».

Для определения экономических возможностей предприятия была применена методика оценки финансовой устойчивости [3]с определением типа финансовой устойчивости (табл. 1).

Таблица 1

Абсолютные показатели финансовой устойчивости основных горнодобывающих предприятий цветной металлургии Дальнего Востока

| Предприятия | 31.12.2012 | 31.12.2013 | 31.12.2014 | Тип финансовой устойчивости |

| ОАО «ГМК Дальполиметалл» | 0;1;1 | 0;1;1 | 0;1;1 | Нормальная финансовая устойчивость |

| ООО «Правоурмийское» | 0;1;1 | 0;1;1 | 0;1;1 | Нормальная финансовая устойчивость |

| ОАО «Оловянная рудная компания» | 0;0;1 | 0;0;1 | 0;1;1 | Неустойчивое финансовое состояние |

| ОАО «Русолово» | 1;1;1 | 1;1;1 | 1;1;1 | Абсолютная финансовая устойчивость |

Два предприятия относятся к группе с нормальной финансовой устойчивостью: ОАО «ГМК Дальполиметалл» и ООО «Правоурмийское».

ОАО «ОРК» по итогам 2012-2013 гг. относится к типу с неустойчивым финансовым состоянием, это означает, что предприятие для покрытия производственных затрат использует собственные средства, долгосрочные и краткосрочные кредиты и займы. В связи с чем, на реализацию инновационных проектов недостаточно финансовых средств. По итогам 2014 года за счет роста общей величины основных источников для формирования запасов и затрат предприятие достигло нормальной финансовой устойчивости

ОАО «Русолово» обладает абсолютной финансовой устойчивостью.

Расчет и анализ относительных коэффициентов (показателей) существенно дополняет оценку абсолютных показателей финансовой устойчивости.

Выполнен расчет коэффициентов ликвидности (платежеспособности).

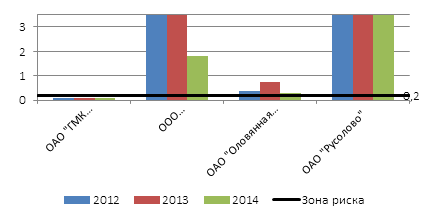

Коэффициент абсолютной ликвидности характеризует способность немедленно погашать текущие обязательства предприятия. Оптимальное значение 0,2-0,7. Из рисунка 1 видно, что у ОАО «Дальполиметалл» коэффициент ниже минимальной нормативной величины, т.е. находится в зоне риска. Это означает, что предприятию не хватает наиболее ликвидных активов для погашения наиболее срочных обязательств (к примеру, в 2014 г. всего 0,08% срочных обязательств могут быть погашены ликвидными активами).

Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах, которые можно было бы использовать для развития бизнеса и к таким предприятиям относятся ООО «Правоурмийское» и ОАО «Русолово».

Рисунок 1 – Коэффициент абсолютной ликвидности основных горнодобывающих предприятий цветной металлургии Дальнего Востока

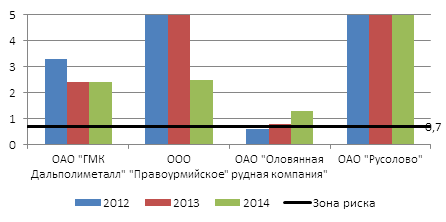

Коэффициент критической оценки (быстрой ликвидности) показывает, какая часть краткосрочных обязательств может быть погашена немедленно за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Допустимое значение 0,7-0,8, желательно 1. Слишком высокий коэффициент критической ликвидности свидетельствует о медленной оборачиваемости запасов и росте дебиторской задолженности, что наблюдается у ООО «Правоурмийское» и ОАО «Русолово» (рис.2).

Рисунок 2 – Коэффициент быстрой (критической) ликвидности основных горнодобывающих предприятий цветной металлургии Дальнего Востока

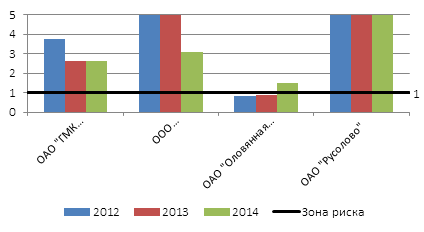

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов, а так же платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств. Нормальным считается значение коэффициента от 1 до 2 и более. Этому соответствует показание коэффициента ОАО «Дальполиметалл» (рис. 3). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета, чему было подвержено ОАО «ОРК» в 2012 – 2013 гг., но в 2014 г. показатель достиг нормы.

Слишком высокий коэффициент (более чем 3) может свидетельствовать о нерациональной структуре капитала, что происходит в ООО «Правоурмийское» и ОАО «Русолово».

Рисунок 3 – Коэффициент текущей ликвидности основных горнодобывающих предприятий цветной металлургии Дальнего Востока

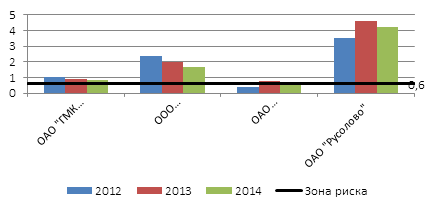

Для комплексной оценки ликвидности баланса в целом используют общий показатель платежеспособности с нормированным значением от 0,6-1 и выше, который показывает отношение всех ликвидных средств организации к сумме всех платежных обязательств при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления и погашения обязательств. Вместе с тем, общий показатель ликвидности не дает представления о способности предприятия погашать обязательства за счет активов разной степени ликвидности. Для более детальной характеристики ликвидности были рассчитаны вышепредставленные показатели.

Из рисунка 4 видно, что у ОАО «ОРК» в 2012 году этот показатель ниже нормы, но в последующие годы в нормативных пределах. Наилучшее положение в ОАО «ГМК Дальполиметалл».

Рисунок 4 – Общий показатель платежеспособности основных горнодобывающих предприятий цветной металлургии Дальнего Востока

Выполненный анализ показывает, что ни у одного из представленных предприятий не наблюдается стабильного положения по комплексу анализируемых показателей. Данное положение можно связать со спецификой горнопромышленной отрасли:

— большие затраты вовлечены на всех стадиях разработки месторождений;

— затраты на разведку и разработку возникают до получения выручки. При этом разведка может показать, что разработка месторождения является нерентабельной, вследствие чего предприятие несет убытки;

— вложенные инвестиции окупаются в течение нескольких лет;

— постоянные колебания цен на металл;

— крупные расходы компании несут на рекультивацию отработанных участков;

— для улучшения производительности многие предприятия стремятся внедрять в процессе деятельности инновационное оборудование, которое обладает высокой стоимостью, а потому прибегают к займам и кредитам и др.

Таким образом, пересмотр финансовой стратегии и применение определенных рекомендаций будет способствовать улучшению финансово-экономической деятельности предприятий, увеличению их доходности, так, учитывая специфику отрасли, общими направлениями развития могут быть следующие предложения:

– обеспечить резерв собственными средствами за счет снижения себестоимости выпуска продукции путем увеличения производительности труда, экономии материалов, топлива, электроэнергии и других расходов;

– модернизация и внедрение нового оборудования и технологий, позволяющих уменьшить потери в отходах;

– в качестве дополнительных источников финансирования можно выделить нетрадиционные методы обновления основных фондов – это лизинг. Лизингодатель предоставляя технические средства реализует принципы срочности, возвратности и платности, которые являются по существу кредитными условиями. В тоже время, обе стороны оперируют капиталом не в денежной, а в производственной форме. Этот факт сближает лизинг с инвестированием, тем самым поднимает его экономическую значимость;

– диверсификация производства, т.е. рассредоточение активов по различным видам деятельности. Так, например в ОАО «Оловянная рудная компания», кроме основного вида деятельности – добыча и разработка оловянных месторождений, включить в отработку полиметаллические месторождения, которые не требуют сложной модернизации технологических установок.

Список литературы

- Горячевская Е.С., Цукерман В.А. Экономическая оценка деятельности основных горнодобывающих предприятий Арктической зоны Российской Федерации // Горный информационно-аналитический бюллетень (научно-технического журнала). 2015. № 9. С. 236-245.

- Архипова Ю.А., Краденых И.А. Вариант повышения эффективности функционирования горнодобывающих предприятий в современных условиях//Дальний Восток-1: труды III международной научной конференции. Отдельный выпуск Горного информационно-аналитического бюллетеня. 2010. № ОВ 4. С. 442-450.

- Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. М.: ИНФРА-М. 2000. 208 с.[schema type=»book» name=»КОМПЛЕКСНАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ГОРНОДОБЫВАЮЩИХ ПРЕДПРИЯТИЙ» description=»На примере выбранных горнодобывающих предприятий Дальневосточного региона, занимающихся добычей и переработкой руд цветных металлов выполнен финансово-экономический анализ устойчивости предприятий, определен уровень деловой активности и платежеспособности. В результате даны рекомендации по совершенствованию деятельности представленных предприятий.» author=»Архипова Юлия Александровна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-01-05″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.11.16_31″ ebook=»yes» ]