Современные системы дистанционного банковского обслуживания в России позволяют значительно увеличивать доступность банковских услуг, вовлекать в банковскую сферу большее количество населения. Развитие современных информационных технологий, систем телекоммуникаций, сетей мобильной связи и глобальной сети Интернет приводит, с одной стороны, к удешевлению доступа к глобальным информационным ресурсам и увеличению их доступности, а с другой стороны, создает новые возможности для продвижения банковских услуг путем внедрения новых технологий. Наличие этих условий позволяет говорить о широких перспективах и значимости систем дистанционного банковского обслуживания для национальной экономики.

Инновационный «банк будущего» продолжит дальнейшую трансформацию в «цифровой банк», в котором цифровые продукты и услуги предложены клиентам посредством цифровых каналов обслуживания. Например, открытие вклада с более выгодными условиями «Сохраняй ОнЛ@йн» в интернет-банке «Сбербанк Онлайн» ОАО «Сбербанка России»[1], или же покупка страхового полиса on-line через мобильное банковское приложение Тинькофф Банка[2].

В целях оптимизации затрат инновационные банки развивают способы самообслуживания так как, в силу роста числа цифровых каналов сокращается количество физических отделений банка, трансформируемых в центр продаж банковских продуктов и услуг.

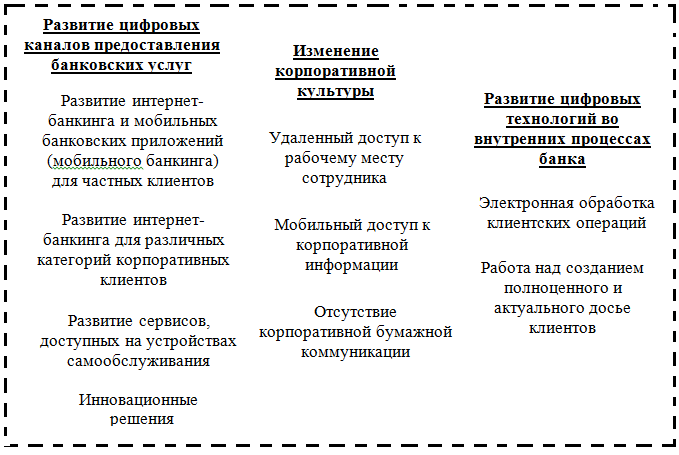

Попробуем сформировать элементы модели инновационного «банка будущего» (рис. 1).

Рисунок 1. Элементы модели инновационного банка

«Банк будущего» сможет анализировать те огромные массивы данных о клиентах, которыми обладают сейчас многие кредитные организации. Соответственно, чем больше цифровых каналов коммуникаций, тем больше возможностей применения этой информации с пользой для бизнеса. Например, после получения клиентом автокредита на покупку автомобиля марки Mitsubishi стоит предложить данному клиенту оформить дебетовую карту для владельцев Mitsubishi с возвратом до 2% от суммы покупок в баллах и возможностью обмена их на ТО, запчасти, сувениры в дилерских центрах Mitsubishi и т.д.[3].

Ключевыми факторами, способными повлиять на направление развития дистанционного банковского обслуживания, являются следующие тенденции.

- Рост числа клиентов, отдающих мобильным банковским приложениям. Концепция «банк в кармане» получает все большее признание как клиентов, так и кредитных организаций. Современная экономическая конъюнктура и высокая конкуренция принуждают банки снижать тарифы. В такой ситуации удержанию на прежнем уровне комиссионных сборов может поспособствовать увеличение охвата населения банковскими услугами. Банки заявляют о росте популярности удаленных сервисов, причем темпы прироста пользователей мобильных приложений обгоняют аналогичный показатель интернет-банкинга[4].

- Клиент выбирает наиболее удобный сервис. Современному клиенту важно удовлетворение его потребностей. Если, например, нужно оплатить счета, то ему все равно, в каком именно банке это сделать, человек просто хочет сделать это максимально быстро и удобно. Сегодня банки выбираются не только по тарифам, но и по интерфейсам. Зарубежные банки уже предлагают своим клиентам удобные способы аутентификации, например, по отпечатку пальца[5] (сканируемого датчиком на смартфоне) или при помощи голосовой биометрии[6].

- Банковские карты перестанут быть массовым явлением. Клиенту удобнее иметь аналог карточки (дебетовой, кредитной или даже дисконтной) в своем смартфоне. Используя приложение, можно будет и оплатить что-либо. Например, ОАО «Сбербанк России» развивает большую сеть эквайринга, соответственно взаимодействие кафе, ресторанов и магазинов с банком будет более тесным. Можно с уверенностью заявлять о скором появлении сервиса, позволяющего клиенту банка оплачивать счет из организации-партнера Банка без использования карты. Достаточно отметить в своем приложении тот или иной ресторан и оплата будет успешно произведена. Функция клиента будет сведена лишь к авторизации.

- Тем не менее классический клиент со своей банковской зарплатной картой останется и через 3-5 лет. Вероятно, количество таких клиентов будет увеличиваться небольшими темпами. Но вместе с тем есть очень большое количество консервативных клиентов, и с ним обязательно нужно много работать. Поэтому коммерческим банкам придется не унифицировать систему дистанционного банковского обслуживания, а, наоборот, персонализировать ее. Дистанционный банкинг должен удовлетворять потребности и пожелания различных групп клиентов. Это может быть разный набор услуг, цветовых решений в оформлении или разные способы подтверждения платежей. Очень многие люди не будут готовы столь кардинально перестроить свои привычки. И банкам нужно это учитывать.

Таким образом, на наш взгляд, персонализация – обоснованная необходимость функционирования всей системы дистанционного банковского обслуживания в России.

Список источников

- Вклады ОнЛ@йн. Сайт ОАО «Сбербанк России». [Электронный ресурс]. Режим доступа: URL . (Дата обращения 22.03.2016).

- Выберите подходящее вам страхование. Сайт Тинькофф Банка. [Электронный ресурс]. Режим доступа: URL https://www.tinkoff.ru/insurance/. (Дата обращения 22.03.2016).

- Карта для владельцев Mitsubishi. Сайт Тинькофф Банка. [Электронный ресурс]. Режим доступа: URL . (Дата обращения 22.03.2016).

- По интерфейсу встречают: как банки развивают ДБО? Портал Вanki.ru. [Электронный ресурс]. Режим доступа: URL (Дата обращения 23.03.2016).

- Узнай меня, если сможешь. Портал Вanki.ru. [Электронный ресурс]. Режим доступа: URL httpHYPERLINK «https://www.banki.ru/news/daytheme/?id=6168001»://HYPERLINK «https://www.banki.ru/news/daytheme/?id=6168001″wwwHYPERLINK «https://www.banki.ru/news/daytheme/?id=6168001».HYPERLINK «https://www.banki.ru/news/daytheme/?id=6168001″bankiHYPERLINK «https://www.banki.ru/news/daytheme/?id=6168001».HYPERLINK «https://www.banki.ru/news/daytheme/?id=6168001″ruHYPERLINK «https://www.banki.ru/news/daytheme/?id=6168001″/HYPERLINK «https://www.banki.ru/news/daytheme/?id=6168001″newsHYPERLINK «https://www.banki.ru/news/daytheme/?id=6168001″/HYPERLINK «https://www.banki.ru/news/daytheme/?id=6168001″daythemeHYPERLINK «https://www.banki.ru/news/daytheme/?id=6168001″/?HYPERLINK «https://www.banki.ru/news/daytheme/?id=6168001″idHYPERLINK «https://www.banki.ru/news/daytheme/?id=6168001″=6168001. (Дата обращения 23.03.2016).

- Сайт Balík služieb Tatra PersonalTB. Голос, вместо пароля. [Электронный ресурс]. Режим доступа: URL httpsHYPERLINK «https://www.inovacietb.sk/inovacie/hlasova-biometriatb/»://HYPERLINK «https://www.inovacietb.sk/inovacie/hlasova-biometriatb/»wwwHYPERLINK «https://www.inovacietb.sk/inovacie/hlasova-biometriatb/».HYPERLINK «https://www.inovacietb.sk/inovacie/hlasova-biometriatb/»inovacietbHYPERLINK «https://www.inovacietb.sk/inovacie/hlasova-biometriatb/».HYPERLINK «https://www.inovacietb.sk/inovacie/hlasova-biometriatb/»skHYPERLINK «https://www.inovacietb.sk/inovacie/hlasova-biometriatb/»/HYPERLINK «https://www.inovacietb.sk/inovacie/hlasova-biometriatb/»inovacieHYPERLINK «https://www.inovacietb.sk/inovacie/hlasova-biometriatb/»/HYPERLINK «https://www.inovacietb.sk/inovacie/hlasova-biometriatb/»hlasovaHYPERLINK «https://www.inovacietb.sk/inovacie/hlasova-biometriatb/»-HYPERLINK «https://www.inovacietb.sk/inovacie/hlasova-biometriatb/»biometriatbHYPERLINK «https://www.inovacietb.sk/inovacie/hlasova-biometriatb/»/. (Дата обращения 23.03.2016).[schema type=»book» name=»ТЕНДЕНЦИИ РАЗВИТИЯ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ В РОССИИ» description=»В данной статье автор называет тенденции, которые оказывают определяющее воздействие на развитие системы дистанционного банковского обслуживания клиентов в России. Автор представляет свое видение модели инновационного «банка будущего». Анализ изученной научной литературы позволяет автору статьи сформулировать проблему исследования, которая заключается в необходимости персонализации системы отечественного дистанционного банковского обслуживания. Автор в целях исследования проанализировал инновационную деятельность зарубежных и отечественных коммерческих банков, учитывая экспертные оценки специалистов в данной сфере; произвел мониторинг данных аналитических агентств и консалтинговых компаний Cnews Analytics, Celent Communications, Datamonotor, Dove Consulting, Gartner Group, International Communications Research, Вanki.ru и др., проводивших анализ статистической информации в области дистанционного банковского обслуживания; провел вторичный анализ эмпирических данных в указанной области.» author=»Автушенко Ольга Михайловна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2016-12-23″ edition=»euroasian-science.ru_25-26.03.2016_3(24)» ebook=»yes» ]