Одним из условий успешного решения большинства проблем, и особенно проблем управления с помощью информационных технологий, исходя из теорем Геделя и взглядов А. Эйнштейна, является требование выхода субъекта за пределы проблемного пространства и рассмотрения возникших затруднений под иным углом зрения. Руководствуясь этими установками вполне логично искать пути совершенствования методов управления, опирающихся на информационные технологии, с более общих позиций, выходящих за рамки известных стереотипов.

Более общий взгляд предполагает привлечение к совместному анализу, синтезу и использованию идей, мнений и методов, отражающих различные по своей направленности подходы к разработке экономико-математических моделей и информационных технологий. В результате появляется возможность для поиска новых концептуальных платформ, позволяющих не только связать различные по своей различные сферы деятельности предприятия, но и получить новое качество управления. Целевое, сбалансированное, стратегическое, тактическое, оперативное и другие виды управления, как правило, ориентированы на решение не связанных или слабо связанных управленческих задач. Поэтому даже их частичное связывание на основе совместного использования ресурсов позволит получить системный эффект. Осуществление такого рода процедуры обеспечивает создание теоретических основ сбалансированной интеграции стратегических, тактических и оперативных целей управления для получения таких управляющих воздействий на структурные подразделения предприятия, которые обеспечат его гармоничное развитие.

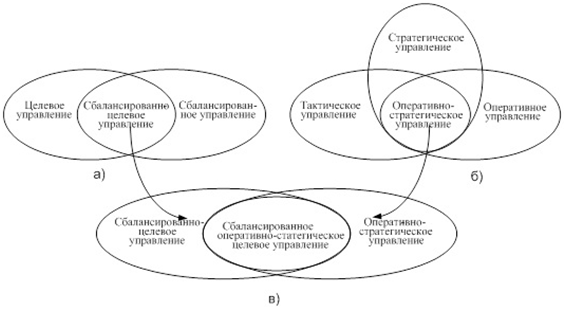

Если взять за основу синтеза известные и хорошо зарекомендовавшие себя из перечисленных методы управления, то условно идею синтеза можно представить с помощью рис. 1. Рассмотрим ее.

Сегодня существует достаточно определений, раскрывающих суть стратегического управления. Например, краткое определение представлено в работе [1, стр. 139]: «Стратегическое управление представляет процесс, определяющий последовательность действий организации по разработке и реализации стратегии». На наш взгляд конструктивными являются те, что акцентируют внимание на взаимодействии предприятия с окружающей средой, ибо взгляд в будущее серьезно зависит от таких факторов как: рыночная конъюнктура, состояние партнеров, социальной среды, и т.д. Поэтому также как и в работах [2,3] будем считать, что стратегическое управление – это процесс определения (установления) связи организации с ее окружением, состоящей в

Рисунок1. Интеграция различных видов управления на основе сбалансированного подхода

реализации выбранных целей и в попытках достичь желаемого состояния взаимоотношений с окружением посредством распределения ресурсов, позволяющего эффективно и результативно действовать организации. В данном определении не упоминаются стратегические цели, поэтому его можно дополнить либо определением из [1], либо из [2,3]. В последней работе говорится: стратегическое управление – это набор решений и действий по формированию и выполнению стратегий, разработанных для того, чтобы достичь цели организации (PearceandRobinson).

Оперативное управление базируется либо на стратегическом, либо на тактическом управлении. В его рамкам в полной мере выполняются функции учета и планирования. Но если на стратегическом уровне интервалы времени планирования, как правило, составляют 3-5 лет, то на оперативном они составляют месяцы, декады, сутки, смены. Содержание оперативного уровня, например, для производства, является планирование заданий цехам и участкам в виде месячно-суточных графиков. Сегодня различают оперативное управление финансами, предназначенного для поддержания необходимого уровня ликвидности предприятия, управление затратами, ориентированного на планомерное снижение издержек производства, управления сбытом, предназначенного для повышения эффективности связей с покупателем и т д.

Тактическое управление занимает промежуточное положение между стратегическим и оперативным управлением и довольно часто отсутствует на средних предприятиях. Потребность в таком управлении возникает в больших и сложных корпорациях, которые, как правило, являются распределенными на больших территориях. На данном уровне детальные планы не разрабатываются. Основное внимание здесь уделяется производственно-хозяйственному и финансовому анализу и контролю за процессами, происходящими на оперативном уровне. На основании полученных результатов принимаются решения по недопущению или ликвидации причин срывов в работе, созданию условий для повышения эффективности функционирования предприятия. Важнейшей функцией тактического уровня является предоставление результатов всех видов анализа его руководству.

Синтез стратегического и оперативного управления позволяет говорить о оперативно-стратегическом управлении, под которым понимается управление, базирующееся на деревьях целей, детализированных до конкретных оперативных (месячных, декадных, суточных) планов, либо до конкретных управленческих решений, предоставляемых в форме директивных указаний.

Следует отметить, что стратегическое, тактическое и оперативное управления, сегодня ни как не связаны с широко распространяемой концепцией целевого и сбалансированного управления. Целевое управление — это единый для всей компании стандарт управления подразделениями и отдельными сотрудниками, при котором деятельность оценивается не по процессу, а по результату достижения поставленной цели. Его называют также управлением по целям. Термин ManagementbyObjectives (МВО) ввел почти 50 лет назад классик менеджмента Питер Друкер [4].

В нашей стране целевое управление, которое ранее было известно как программно-целевое планирование и управление, тщательно описано в работе [5]. Данным метод ориентирован на установление связей целей с ресурсами, для чего разрабатывалась целевая программа. Создавались программы по назначению (целевые, комплексные), по уровням управления (государственные, отраслевые, для уровня предприятий). В перечисленных программах основой для расчетов служили ресурсно-целевые матрицы, где сопоставлялись программные показатели и целевые нормативы.

Сегодня такого рода программы не разрабатываются, однако, идеи, заложенные в их создание, были развиты и сегодня известны как Goal-управление. Характерной особенностью такого рода управления является возможность рассчитать такие управляющие воздействия на объект управления, которые приведут его к поставленной цели.

В паре с Goal-управлением мы рассматриваем сбалансированное управление, реализация которого базируется на сбалансированной системе показателей (ССП). Применение технологий сбалансированного управления в любой отрасли человеческой деятельности позволяет использовать имеющийся потенциал в условиях ограниченности всех видов ресурсов в экстремальной ситуации с эффективностью, приближающейся к плановым показателям.

Важной составляющей технологии сбалансированного управления, декларируемой ее авторами, но не выполняемой, следует считать перевод миссии предприятия в четко сформулированные целевые интересы и задачи. Условия, которым при этом необходимо уделять особое внимание, так как они в большей мере определяют успех или провал деятельности организации на внешнем и внутреннем рынке, ее конкурентные возможности, непосредственно определяющие уровень доходности всех сопряженных участников бизнеса, по мнению авторов ССП [6], должны оцениваться как критические факторы успеха сбалансированного управления преобразованиями в ходе развития.

Анализ показал, что в упомянутыхранее публикациях авторы не исследуют специфику онтологического описания целевого управления, рассматриваемого в качестве отдельной предметной области. Программно-целевое управление, широко применявшееся в 70-80 годы [5], ориентировало на установление связей целей планирования (в терминах того периода) с ресурсами. Для этого была разработана достаточно мощная теоретическая база, связывающая стратегические, тактические и оперативные цели с имеющимися ресурсами. Однако эта база не предусматривала разработку средств, способных управлять приданными для достижения целей ресурсами. Поэтому, как уже было показано, требуется пересмотр ряда положений данного подхода, что позволит применять методологию целевого управления, вооруженную современными компьютерными инструментальными средствами.

Недостатки программно-целевого управления присущи также и современному целевому управлению, которые, как казалось Р. Каплану и Д. Нортону, можно компенсировать за счет применения ССП. ССП, как известно, основана на использовании причинно-следственных связей, существующих между стратегическими целями и факторами получения планируемого результата [6]. Если ССП предлагает системный подход к определению целей и показателей, то стратегическая карта, как составляющая данного подхода, это визуальное представление стратегии. С ее помощью демонстрируется процесс интеграции четырех составляющих в единую стратегию. Например, в работе [7, с. 109-114] авторы полагают, что в авиаперевозках базовые составляющие ССП укладываются в строгую иерархическую структуру вида: финансовая составляющая → клиентская составляющая → внутренняя составляющая → составляющая обучения и развития. Такая связь возможно и существует на предприятиях авиаперевозок, но на других предприятиях такая зависимость прослеживается неявно. Например, интересы акционеров, инвесторов и собственников имеют опосредованную связь с уровнем заинтересованности и квалификации работников предприятия, что создает проблему количественного выражения данной связи. Управлять же можно лишь тогда, когда управляющие воздействия выражены не только качественно, но и явно и количественно.

Синтез целевого и сбалансированного управления, платформой которого может служить дерево целей предприятия, позволяет получить новое качество, обеспечивающее реализацию идеи «перевода миссии предприятия в четко сформулированные целевые интересы и задачи». Действительно, если ранее четыре вида деятельности, предложенные в работах [6], явно не были связаны между собой, то в результате синтеза можно получить системный эффект, появляющийся в результате комплексного влияния на все важные стороны деятельности предприятия путем расчета конкретных управляющих воздействий на все структурные подразделения. В настоящей работе такое управление названо сбалансировано-целевым (см. рис. 1).

Если оперативно-стратегическое управление синтезировать с сбалансировано-целевым, то можно прийти к центральному понятию, разрабатываемому в настоящей диссертации – сбалансированному оперативно-стратегическому целевому управлению, или сокращенно: сбалансированно-целевому управлению. Раскроем его содержание с помощь рис. 2, в соответствии с которым при таком управлении выделено две подфункции:

- планирование деятельности предприятия в соответствии с сбалансированным подходом;

- оперативное формирование сбалансированных решений предприятия, предназначенных для возврата предприятия в сбалансированное состояние.

Первая подфункция осуществляется согласно общепризнанным способам целевого управления с той лишь разницей, что используются дополнительные ограничения на используемые ресурсы, диктуемые их сбалансированным использованием.

Деревья целей всех уровней, отражающие оперативно-стратегическое управление, будучи наложенными на сбалансированную систему показателей, а затем сбалансированные относительно точки, обеспечивающей равновесное потребление ресурсов, позволяют получить сбалансированные оперативно-стратегические планы. Сбалансированные планы – это такие директивные предписания, реализация которых осуществляется в строго ограниченных рамках. Такого рода рамки обеспечивают удержание предприятия в состоянии баланса в потреблении всех видов ресурсов для всех видов деятельности.

Рисунок2. Элементы системы, предназначенные для сбалансировано-целевого управления

Вторая подфункция базируется на процедурах оперативного определения текущей точки ресурсного равновесия и оперативной генерации управляющих воздействий, которые направляются для исполнения в структурные подразделения. Приведение предприятия в сбалансированное состояние требует компенсационных управляющих воздействий на объект управления. Для их реализации необходимы компенсационные затраты, рассчитываемые в процессе выполнения второй подфункции. На рис. 2 компенсационные воздействия представлены пунктирной линией.

Таким образом, формируется прямая связь межу аппаратом и объектом управления. Обратная связь, отражающая фактическое потребление ресурсов, создается обычным порядком – с помощью отчетности, организованной в различных разрезах.

Список литературы:

- Управление организацией/ Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А Саломатина. –М.: ИНФРА-М, 2000.

- Schendel, D. E., Hatten, K. J. Business Policy or Strategic Management: A Broader View for an EmergingDiscipline. Academy of Management Proceedings, August 1972.

- Higgins, J. M. Organizational Policy and Strategic Management: Text and Cases, 2nd ed. Chicago: TheDrydenPress, 1983.

- Друкер П. Классические работы по менеджменту.-М.:

- Издательство Альпина Бизнес, 2008 г.

- Поспелов, Г. С.Программно-целевое планирование и управление /Г. С. Поспелов, В. А. Ириков. — М. : Советское радио, 1976.

- Каплан Р., Нортон Д. Сбалансированная система показателей. Отстратегии к действию.-М.: Олимп-бизнес, 2003.[schema type=»book» name=»СИНТЕЗ ЦЕЛЕВОГО И СБАЛАНСИРОВАННОГО УПРАВЛЕНИЙ КАК ПЕРСПЕКТИВНОЕ НАПРАВЛЕНИЕ ИХ ДАЛЬНЕЙШЕГО СОВЕРШЕНСТВОВАНИЯ» description=»Цель работы состоит в поиске методасовершенствованияпроцессов управления предприятиями. В качестве таковогоможет служить синтез стратегического, оперативного, целевого и сбалансированного управлений. Для его реализации предложена структура информационной системы, важнейшими элементами которой являются инструменты, предназначенные для оперативного определения точки ресурсного равновесия и оперативной генерации сбалансированных управляющих предписаний.» author=»Одинцов Борис Ефимович» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-03-08″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_27.06.2015_06(15)» ebook=»yes» ]

- Тупкало С.В. Тупкало В.Н. Методика синтеза системы сбалансированных показателей оценки достижимости бизнес-целей управления предприятием//Системиуправлiння, навiгацiй та звязку, Киев, 2008, вып. 1(15), с 109-114.