Переход экономики России на принципы рыночного хозяйствования выявил острую необходимость реформирования всей финансовой системы страны, и прежде всего — в налоговой сфере.

Первые попытки структурных налоговых изменений, предпринимаемые в начале 1990-х годов, хоть и заменили ранее существовавшую систему планового распределения прибыли предприятий, но не решили основную задачу налоговой системы – учесть интересы всех субъектов экономических отношений [1].

Изменения налоговой системы России в тот период были зафиксированы в Законе РФ от 27.12.1991 № 2118-1 «Об основах налоговой системы в Российской Федерации». Этот закон впервые установил общие принципы построения налоговой системы, определил перечень налогов, сборов, пошлин и других обязательных платежей, права обязанности и ответственность налогоплательщиков и налоговых органов. В него были включены положения о правилах установления и введения в действие новых налогов.

Принципы налогообложения — это сущностные, базисные положения, касающиеся целесообразности и оценки налогов как экономического явления. Финансовая наука долгое время была не в состоянии ответить на вопросы, что облагать налогом и каковы принципы обложения, хотя данная проблема привлекала внимание практиков и теоретиков с момента возникновения налогов [4].

В системе налогообложения выделяют организационные, юридические и экономические принципы (таблица 1).

Таблица 1.

Принципы налогообложения

|

Организационные |

Юридические |

Экономические |

| ü единство налоговой системы;

ü подвижность налогообложения; ü стабильность налоговой системы; ü множественность налогов; ü исчерпывающий перечень налогов.

|

ü нейтральности (равного налогового бремени);

ü установления налогов законами; ü приоритета налогового закона над неналоговым; ü отрицания обратной силы налогового закона; ü наличия в законе существенных элементов налога; ü сочетание интересов государства и субъектов налоговых отношений. |

ü справедливости;

ü соизмеримости; ü определенности и удобства; ü экономичности. |

На организационных принципах базируется, построение налоговой системы и осуществляется взаимодействие ее структурных элементов. К юридическим — относятся общие и специальные принципы налогового права. Экономические принципы впервые были сформулированы А. Смитом. В настоящее время они потерпели некоторые изменения и могут быть кратко охарактеризованы следующим образом:

Принцип справедливости отражает обязанность гражданина принимать участие в финансировании расходов государства соразмерно своим доходам и возможностям, то есть сумма налога должна определяться в зависимости от величины дохода налогоплательщика.

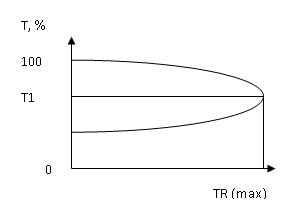

Принцип соизмеримости предусматривает сбалансированность интересов налогоплательщика и государственного бюджета, характеризуется кривой А. Лаффера, где T – ставка налога (%), TR – налоговые поступления в бюджет (рис.1).

Рисунок 1. Кривая Лаффера

Эффект кривой состоит в росте поступлений в бюджет, если ставка налога до 50%, и в падении поступлений если ставка более 50%.

Принцип определенности и удобства предусматривает, что сумма, способ и время платежа должны быть точно известны и взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика. Проявлением этого принципа является простота исчисления и уплаты налога.

Принцип экономичности означает, что суммы сборов по отдельному налогу должны превышать затраты на его обслуживание, причем в несколько раз.

Далее рассмотрим современные принципы налогообложения в Российской Федерации. Наиболее общие подходы к вопросам налогообложения закреплены в Конституции РФ. Так в статье 57 гл.2 сказано, что «каждый обязан платить законно установленные платежи и сборы. Законы, устанавливающие новые налоги и ухудшающие положение налогоплательщиков, обратной силы не имеют» [2].

С 1 января 1999 г. введен в действие Налоговый кодекс (часть первая), который в настоящее время служит основой налогового права и законодательства РФ. Часть вторая НК введена в действие с 1 января 2001г. Она содержит положения о порядке исчисления и уплаты конкретных налогов. Общие принципы налогообложения в России закреплены в 1 главе 1 части налогового кодекса (НК РФ). Поскольку НК РФ регулирует налогообложение в целом, остальное законодательство в данной сфере применяется только с учетом его положений, следовательно, можно выделить следующие принципы налогообложения в РФ: законности; всеобщности; равенства; справедливости; установления налогов и сборов в должной правовой процедуре; экономического основания налогов (сборов); презумпции толкования в пользу налогоплательщика всех неустранимых сомнений, противоречий и неясностей актов законодательства о налогах и сборах; определенности налоговой обязанности; единства экономического пространства РФ и единства налоговой политики; принцип единства системы налогов и сборов.

Законность налогообложения. Данный принцип является общеправовым и опирается на конституционный запрет ограничения прав и свобод человека и гражданина иначе, чем федеральным законом (часть 3 статьи 55 Конституции РФ). Налоговый Кодекс РФ также указывает на то, что каждое лицо должно уплачивать лишь законно установленные налоги и сборы (пункт 1 статьи 3 НК РФ) [3].

Всеобщность налогообложения. В соответствии с этим принципом каждый член общества обязан участвовать в финансировании публичных затрат государства и общества наравне с другими, при этом налогообложение строится на единых принципах.

Равенство налогообложения вытекает из конституционного принципа равенства всех граждан перед законом (часть 1 статьи 19 Конституции РФ) [2]. Конституционные положения рассматриваемого принципа развиваются в части 1 пункта статьи 3 НК РФ.

Справедливость налогообложения. Данный принцип нашел свое закрепление в пункте 1 статьи 3 Налогового Кодекса РФ, правда, в несколько преломленном виде (без упоминания о справедливом распределении собранных налогов): «…При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога» [3]. То есть справедливость налогов и налогообложения понимается сквозь призму догмы «с каждого налогоплательщика по его возможностям».

Установление налогов и сборов в должной правовой процедуре. Данный принцип закреплен и реализуется, в частности, через конституционный запрет на установление налогов иначе как законом [2]. В России такое правило содержится в части 3 статьи 104 Конституции Российской Федерации.

Экономическое основание налогов (сборов). В соответствии с пунктом 3 статьи 3 Налогового Кодекса РФ «налоги и сборы должны иметь экономическое основание и не могут быть произвольными» [3].

Презумпция толкования в пользу налогоплательщика всех неустранимых сомнений, противоречий и неясностей актов законодательства о налогах и сборах. Этот принцип закреплен в пункте 7 статьи 3 Налогового Кодекса РФ. В соответствии с указанной нормой все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах должны трактоваться в пользу налогоплательщика [3].

Определенность налоговой обязанности. В соответствии с указанным принципом, закрепленным в пункте 6 статьи 3 НК РФ, акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить [3].

Единство экономического пространства РФ и единство налоговой политики. Данный принцип является конституционным, он закреплен в части 1 статьи 8 Конституции Российской Федерации, пункте 3 статьи 1 Гражданского Кодекса РФ и пункте 4 статьи 3 Налогового Кодекса РФ. В соответствии с рассматриваемым принципом не допускается установление налогов, и сборов, нарушающих единое экономическое пространство Российской Федерации, и, в частности, прямо или косвенно ограничивающих свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или денежных средств [3].

Принцип единства системы налогов и сборов. Правовое значение необходимости существования рассматриваемого принципа налогового права продиктовано задачей унификации налоговых изъятий собственности. Поэтому закрепленный налоговым законодательством Российской Федерации перечень региональных и местных налогов носит закрытый, а значит, исчерпывающий характер. Непременное требование к законодательству субъектов федерации и актам органов местного самоуправления – соответствие НК РФ.

Проведенный анализ показал, что большая часть теоретических принципов налогообложения предусмотрена налоговым законодательством РФ, однако, отсутствует такой важный принцип, как принцип соизмеримости предусматривающий сбалансированность интересов налогоплательщика и государственного бюджета.

Список литературы:

- Караваева И.В. Трансформация налоговой политики в России в 1990-е гг. // Эко — 2010 — №7 — с.139-157

- Конституция Российской Федерации / Интернет-ресурс. – Режим доступа: https://base.consultant.ru/

- Налоговый кодекс Российской Федерации / Интернет-ресурс. – Режим доступа: https://base.consultant.ru/

- Сущность, функции и принципы налогов: Налоги и налогообложение: Бесплатная библиотека онлайн / Интернет-ресурс. – Режим доступа: https://libooks.org[schema type=»book» name=»ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ: ТЕОРИЯ И ПРАКТИКА » description=»Переход экономики России на принципы рыночного хозяйствования выявил острую необходимость реформирования всей финансовой системы страны, и прежде всего — в налоговой сфере. В системе налогообложения выделяют организационные, юридические и экономические принципы.» author=»Козловских Наталья Васильевна, Козловских Анастасия Сергеевна » publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2016-12-23″ edition=»euroasian-science.ru_25-26.03.2016_3(24)» ebook=»yes» ]