Контроллинг в последние годы — одно из главных направлений развития финансовых департаментов, как компаний реального сектора, так и финансовых организаций. Активизировался процесс внедрения контроллинга в виде применения отдельных технологий планирования и оценки доходности деятельности во время кризиса 2008-2009 годов, так как именно этот инструмент управления помогает успешно реализовывать стратегию бизнеса.

В начале своего развития «контроллинг» существовал в рамках системы бухгалтерского учета, выполняя его контрольную функцию [1]. Высокая эффективность процедур контроллинга со временем значительно расширила рамки его применения в бизнесе и эволюционировала его в многомерную систему управления финансово-хозяйственной деятельностью, объединяющую цели компании, принципы управления, средства реализации. Именно комплексное использование методов оперативного и стратегического менеджмента, функций учета, планирования, маркетинга и бюджетного контроля позволяет выявить «узкие места» в работе компании, скоординировать тактику управления применительно к конкретным результатам бизнеса.

Однако, вследствие незначительного возраста самого явления и недостаточно большого опыта его практического применения, единого и общепризнанного толкования понятия контроллинга, его структуры и подхода к внедрению в банковском секторе в настоящее время не существует. В то же время система жесткого ретроспективного контроля, применявшаяся в плановой экономике, теряет свою актуальность, поскольку в условиях нестабильности рыночной среды запоздалое выявления ошибок в организации бизнес-процессов может привести к отрицательным финансовым результатам. В противовес этому грамотно построенная система контроллинга направлена «вперед», а не «назад», то есть ее задачей является не только отчет о фактически осуществленных расходах или полученной прибыли, а обеспечение топ-менеджмента компании полной и качественной информацией для принятия решений относительно планирования будущих доходов и расходов [2].

Насущная необходимость внедрения системы контроллинга в отечественных коммерческих банках обусловлена целым рядом объективных причин:

- Существенные просчеты в построении организационных структур. Большое количество бизнес-юнитов, каждое из которых имеет разный формат и требования к менеджмент-отчетности, причем динамика этих изменений достаточно велика. Как правило, такие ошибки проявляются в значительных перегрузках работой отдельных подразделений, в отсутствии у сотрудников четкого представления об организационной структуре, в распределении полномочий и ответственности и др.

- Ограниченность ассортимента банковских продуктов, отсутствие стандартов качества их оказания клиентам, неверное представление о себестоимости и прибыльность отдельных банковских продуктов и услуг.

- Нестабильность, турбулентность внешней среды и несвоевременное реагирование на её изменения [3].

- Некорректная организация процессов планирования, как на уровне структурных подразделений, так и в части формировании целей компании. Не все подразделения и руководители принимают цели и процессы других подразделений и разделяют собственные цели.

- Слабое информационное обеспечение и отсутствие эффективных систем поддержки принятия управленческих решений. При внедрении контроллинга банки часто сталкиваются с техническими сложностями, сложностями взаимодействия с подразделениями и внутри подразделения.

- Недостаточная квалификация персонала и отсутствие устоявшихся корпоративных ценностей. Управление «вслепую», непонимание операционными подразделениями их производительности, способов оценки результата их работы.

Функция контроллинга состоит в том, чтобы препятствовать неправильным экономическим решениям: убедиться в том, что не нарушается законодательство и при этом не совершаются финансовые ошибки, особенно при внедрении нового банковского продукта. На наш взгляд, политика организации контроллинга в банках призвана не только предупреждать появление незаконных операций, препятствовать квалификации операций как сделок по «отмыванию» денег, снижать риски выдачи кредитов «сомнительным» заемщикам, но также направлена на поддержание финансовой системы банка путем обеспечения транспорентности информации о бизнесе, повышения деловой репутации на рынке банковских услуг, управления рисками финансовых структур.

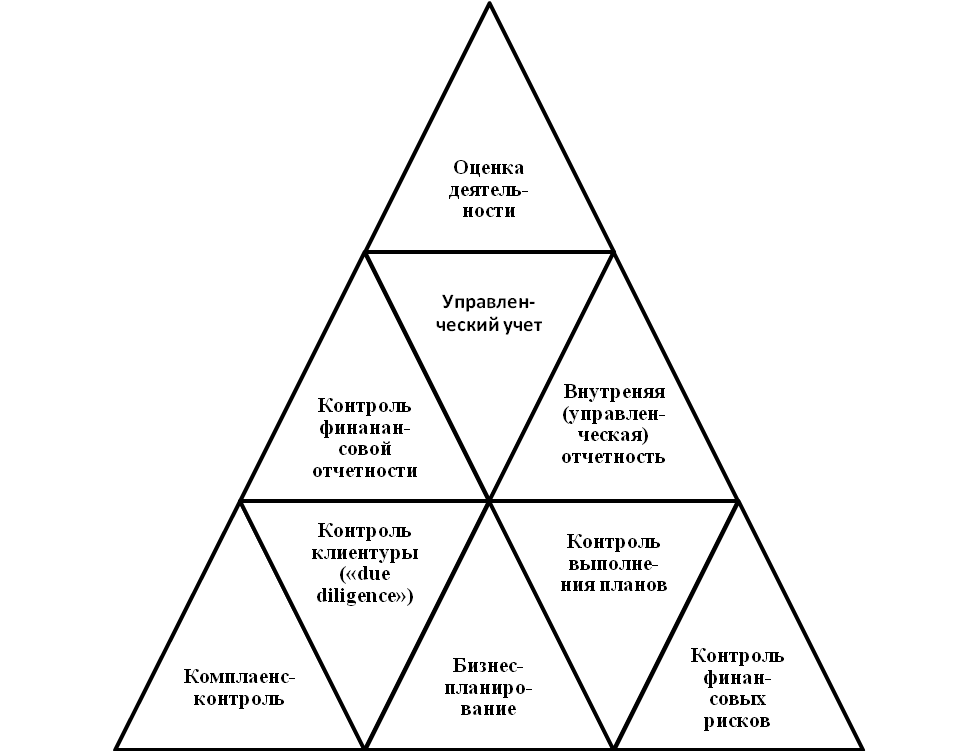

При организации системы контроллинга нами предлагается обратить внимание на следующие элементы системы контроллинга: см. рис. 1.

Рисунок 1 – Элементы системы контролинга в коммерческом банке

Средством осуществления всех названных мероприятий должна стать специально созданная служба контроллинга, место, роль и структура которой является индивидуальным и зависит от особенностей деятельности конкретного банка, с непременным условием независимости контроллера от руководителей функциональных подразделений и работы с ними на условиях сотрудничества ради достижения общих корпоративных целей.

Такие компоненты системы контроллинга как бизнес-планирование, управленческий учет, контроль выполнения планов и бюджетов достаточно глубоко рассмотрены отечественными учеными [4,5]. В настоящем исследовании мы остановимся только на новациях контроллинга в банковской сфере России, а именно комплаенс-контроле и процедурах «due diligence».

Анализируя складывающуюся на текущий момент практику организации подразделений контроля в коммерческих банках, можно констатировать, что служба комплаенс-контроля часто выделяется в самостоятельное подразделение и занимается вопросами выявления и предотвращения комплаенс-рисков. Под комплаенс-риском Бадалов Л.А. предлагает понимать «риск возникновения у кредитной организации убытков из-за несоблюдения законодательства Российской Федерации, внутренних документов кредитной организации, а также в результате применения санкций и (или) иных мер воздействия со стороны надзорных органов» [6]. Следовательно, целью подсистемы «комплаенс-контроля» является снижение рисков привлечения банка к ответственности за нарушение законодательства, нивелирование ситуаций предъявления претензий со стороны регулятора из-за несоблюдения его предписаний, мониторинг исполнения внутренних предписаний топ-менеджмента региональными подразделениями банка.

Служба должна быть логично встроена или интегрирована в систему контроллинга и систему управления банковскими рисками. В компетенцию этой службы, на наш взгляд, должно входить:

- подготовка проектов локальных актов, регулирующих уже реализуемые бизнес-процессы и создаваемые новые;

- стандартизация внутренней отчетности подразделений по исполнению предписаний нормативных актов федерального законодательства и подзаконных актов;

- координация действий бизнес-юнитов банка по эффективной реализации системы предписаний;

- анализ соблюдения прав клиентов на получение банковской услуги.

Обеспечение процедур, обусловленных проведением мероприятий внутреннего контроля, возложено на коммерческие банки в отношении субъектов коммерческой деятельности. Поэтому вторым обязательным блоком, относящимся к функционированию системы контроллинга, мы предлагаем признать проведение комплексной проверки потенциальных клиентов и кредиторов или проведение процедур «due diligence» (должная осмотрительность). Превентивные меры «due diligence», реализуемые для коммерческих организаций и индивидуальных предпринимателей, включают в себя следующие публичные действия:

- идентификацию потенциальных потребителей банковских услуг до возникновения их обязательственно-правовых отношений с банком;

- постоянный мониторинг экономических и финансовых предпосылок коммерческой деятельности клиента, указанной в договоре о предоставлении банковских услуг;

- информирование органов финансового мониторинга и других правоохранительных органов о потенциальных противоправных действиях клиента.

Организация шагов «due diligence» проводится структурным подразделением банка, сотрудники которого обладают надлежащим профессиональным статусом, для мониторинга клиентов с позиции их юридической «чистоты».

С учетом специфики отношений, возникающих между пользователем услуг и банком, как субъектом финансового мониторинга, Директивой Европейского парламента и Совета от 26 октября 2005 г. № 2005/60/EC «О предотвращении использования финансовой системы с целью отмывания доходов и финансирования терроризма» установлены три варианта идентификационных процедур: см. табл. 1.

Таблица 1

Процедуры оценки клиента при реализации мероприятий «due diligence»

| Процедуры | Содержание | Область проверки |

| Ординарные (идентификационные) | Публичные мероприятия внутреннего контроля, проводимые до вступления в обязательственно-правовые отношения с пользователями банковских услуг. | Документированная информация, представленная получателем для последующего установления договорных отношений с банком. Банк самостоятельно избирает способ получения информации. |

| Периодический мониторинг деловых взаимоотношений, включающий исследование сделок с целью подтверждения их заявленному клиентом характеру бизнеса и источнику средств. | Проверка соответствия представленной информации требованиям национального законодательства. | |

| Корпоративные | Устанавливают требования к статусу организаций, существу сделки и ее правовым атрибутам | Сделки, отвечающие признакам недействительности (оспоримости или ничтожности), и оформляющие их первичные учетные документы |

| Экстраординарные (вариативные) | Обременительные процедуры, сопряженные со сбором дополнительной документированной информации, сопровождающиеся дополнительными расходами. | Документация клиента в письменной или электронной форме, вербальные сведения. |

Идентификация клиента банковской организации включает в себя взаимообусловленные мероприятия, предусматривающие получение пояснений указанного лица в письменной, электронной, а в случае необходимости — в вербальной форме, истребование документированной информации и иные действия, предназначенные для подтверждения статуса потребителя, как легитимного субъекта предпринимательской деятельности.

В большинстве случаев процедура идентификации ограничиваются камеральной деятельностью: банк проводит соответствующие мероприятия на основе собственных материально-технических средств, без направления запросов на получение информации в правоохранительные органы. Таким образом, отдельные аналитические функции осуществляются банком самостоятельно. Однако в случаях, требующих проведения экспертизы представленных документов, мероприятия финансового мониторинга проводятся по согласованию с правоохранительными, иными публичными органами или при их непосредственном участии.

Унифицированные процедуры проводятся на начальном этапе идентификации, результаты их проведения фиксируются в актах индивидуального проведения, разработанных банком самостоятельно или в некоторых случаях, указанных в законе, формат документов утверждается Федеральной службой по финансовому мониторингу.

Информационные отношения между потребителем и банком на рассматриваемой стадии идентификационных процедур опосредованы административными отношениями в сфере финансового мониторинга между банком и Росфинмониторингом. Именно такие первичные публичные процедуры внутреннего контроля проводимых в этом случае, банком. Такие отношения предшествуют последующему установлению цивилистических отношений между банком и потребителем, обусловленных заключением договора оказания банковского счета [7].

Ординарные меры устанавливают также особые временные требования к хранению субъектом финансового мониторинга документированной информации (по меньшей мере, пять лет), независимо от того, относятся ли данные сведения к финансовой информации.

Корпоративные идентификационные процедуры не требуется проводить в отношении субъектов, к которым уже применялись меры внутреннего контроля. Меры внутреннего контроля не применяются также к организациям и физическим лицам в тех случаях, когда сумма договора или обусловленной им финансовой выплаты соответствует критериям законодательства.

Применение вариативных идентификационных процедур обусловлено атипичными особенностями совершения сделки, связанными с ней финансовыми выплатами или наличием документированной информации или вербальных сведений, достоверно свидетельствующих о потенциальной нелегитимности совершенной сделки. Юридические атрибуты, определяющие нелегитимную сделку, установлены национальным законодательством, в соответствии с которым определены также административные процедуры представления указанной информации, в частности, субъектам финансового мониторинга вменяется в обязанность представлять такую информацию на конфиденциальной основе.

Ординарные, корпоративные и вариативные меры, обусловленные проведением процедур внутреннего контроля «due diligence», преследуют, прежде всего, превентивную функцию выявления и предупреждения противоправных действий. Субъекты финансового мониторинга действуют в данном случае в качестве самостоятельных участников административных отношений на основе делегированных национальным законодательством полномочий публичного контроля.

Следующей равноправной составляющей системы внутреннего контроля является контроль над внутрибанковский и внешней финансовой отчетностью. Внедрение системы внутреннего контроля над отчетностью позволит повысить качество и достоверность отчетности и сократить сроки ее подготовки. Кроме того, сократить сроки аудита и снятия замечаний к отчетности. И последняя выгода – эффективность, процесс подготовки отчетности формализуется благодаря документированию выполняемых контрольных процедур.

Позитивные аспекты создания службы или департамента контроллинга заключаются, на наш взгляд, в том, что совету директоров и исполнительным органам управления представляется объективная информация о функционировании всего банковского организма, отдельных автономных подразделений.

Контроллинг направлен на достижение банком стратегических целей максимально меньшими усилиями. Этот процесс предполагает установление стандартов, измерение фактически достигнутых результатов и проведение корректировок. Целевые контрольные проверки помогают выявить резервы банка и определить самые эффективные направления его развития.

Список литературы:

- Карпова В.В. Оценка как элемент системы бухгалтерского учета. Диссертация на соискание ученой степени кандидата экономических наук / Всероссийский заочный финансово-экономический институт. Москва, 2002.

- Карпова Т.П., Карпова В.В. Принципы построения и прогнозные возможности расчетно-платежного баланса // Вестник Финансового университета. 2015. № 1 (85). С. 37-53.

- Карпова В.В. Стоимостное измерение в системе бухгалтерского учёта и отчётности. Автореферат диссертации на соискание ученой степени доктора экономических наук / Национальный исследовательский Нижегородский государственный университет им. Н.И. Лобачевского. Нижний Новгород, 2011.

- Управленческий учет. Учебник / под редакцией Я. В. Соколова. — Москва, 2011. Сер. Магистратура.

- Карпова Т.П. Бухгалтерский управленческий учет производства: концепция совершенствования. Автореферат диссертации на соискание ученой степени доктора экономических наук / Всероссийский заочный финансово-экономический институт. Москва, 2004.

- Бадалов Л.А. Служба комплаенс-контроля как новый элемент системы внутреннего контроля банка. // Банковские услуги. 2014. № 10. С. 27-30.

- Голец Г.А. Меры противодействия отмыванию доходов, полученных преступным путем, в кредитных организациях ЕС. // Юрист. 2010. № 2. С. 41-46.[schema type=»book» name=»ЭЛЕМЕНТЫ СИСТЕМЫ КОНТРОЛЛИНГА В КОММЕРЧЕСКИХ БАНКАХ И ИХ ФУНКЦИОНАЛЬНОЕ НАЗНАЧЕНИЕ» description=»Внедрение в отечественных коммерческих банках процедур контроллинга сталкивается с проблемами отсутствия единого толкования этого понятия, размытостью задач контроллинга, недостаточности практического опыта осуществления функций. В статье предложен один из возможных вариантов построения системы контроллинга в банковском секторе и рассмотрено содержание отдельных элементов этой системы.» author=»Верецук Инна Игоревна, Корнилова Надежда Витальевна, Никифорова Елена Вячеславовна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-04″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_26.09.15_09(18)» ebook=»yes» ]