Логистика — это направление деятельности организаций, которое связано с товародвижением (упаковкой, складированием, сортировкой, распределением, транспортировкой товаров) в транспортно-складском хозяйстве [1,с.32]. В современном мире логистика успешно развивается и расширяется из года в год. Это связано с сокращением временных и денежных затрат товародвижения в сфере внутринациональных и мирохозяйственных связей на рынке. Многие хозяйственные процессы cтали невозможными без логистики. В России эта сфера деятельности развилась не так давно, сейчас она уже набирает популярность среди востребованных вакансий на рынке труда [3,с.56].

Логистика связана с технологическим фактором, ее субъекты и объекты управления развиваются на основе современных технических достижений в транспортно-складском хозяйстве и компьютеризации управления. В этой связи информационные потоки о товародвижении, расходах и доходах логистических компаний являются одними из главных составляющих логистического процесса. Возникает необходимость в модернизации процессов товародвижения предприятий, потребителей, посредников, складов и транспорта.

Логистическая компания предоставляет целый комплекс услуг организациям и предприятиям, который включает: хранение товаров, погрузку-разгрузку, упаковку, транспортировку, почтовую отправку, доставку конечному потребителю, ведение документации и отчётности, обратную логистику, приносящие компании доход [2,с.145].

Обратная логистика включает процессы по отправлению продукции для ремонта, повторного использования, модернизации, перепродажи, переработки или отхода/утилизации.

Целью логистики является:

- Организация выгодного и эффективного перемещения товаров, услуг начиная с момента их производства, заканчивая попаданием в руки к потребителю.

- Управление складами.

- Создание удобной всем инфраструктуры товарного движения.

- Сортировка товаров на складах.

- Распределение привезённых товаров для дальнейшей их транспортировки.

- Упаковка привезённых клиентами товаров.

- Отправка товаров почтой.

- Транспортировка товаров до конечного потребителя.

Задачами логистики является максимальная оптимизация затрат и рационализация производства клиентов( заказчиков) , сбыт, сервис для всех сторон участников сделки.

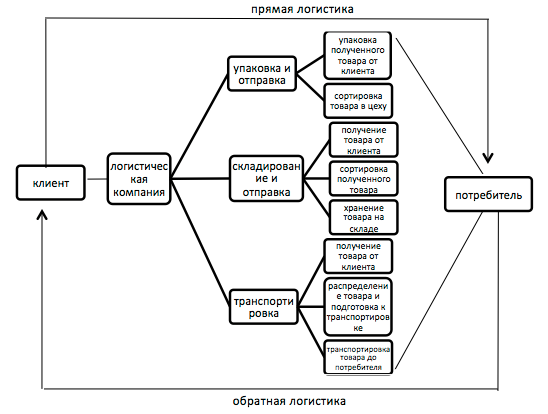

Процесс предоставления услуг логистической компании выглядит следующим образом [5,с.78]. (см. Рисунок 1)

Рисунок 1. Процесс предоставления услуг логистической компании

- Упаковка и почтовая отправка.

Логистическая компания заключает с заказчиком договор на оказание почтовых услуг и услуг упаковки. Предметом договора является оказание услуг по упаковке отправления, присваивание штрих-кода и бар-кода и услуг по передаче товара на почту, принятого от заказчика.

Доход признается по оказанию почтовых услуг и услуг упаковки, когда были упакованы отправления и отправлены на почте. Факт фиксируется предоставлением заказчику акта выполненных работ и счета-фактуры.

Продажная стоимость услуг устанавливается в договоре в зависимости от веса отправления. Продажная стоимость услуг равна тарифу, который рассчитывается на 1 килограмм веса отправления. Основой для расчета являются фактические затраты: заработная плата работников упаковочного цеха, аренда помещения, коммунальные платежи, упаковочные материалы (коробки, пакеты, скотч, бумага), программное обеспечение упаковочного цеха, транспортные расходы (собственный транспорт и услуги сторонних организаций), отправления товаров почтой.

Тариф устанавливается логистической организацией, предусматривает долю прибыли и может меняться по мере изменения суммы затрат.

Для фиксирования тарифа составляется и утверждается прайс-лист на упаковку отправления и на почтовую отправку, подписывается руководителем логистической компании и предоставляется клиенту перед подписанием договора.

- Складирование отправлений и почтовая отправка.

Логистическая компания заключает с заказчиком договор на оказание складских услуг, и отдельный договор на оказание почтовых услуг.

1)Предметом договора складских услуг является оказание услуг по складированию отправлений, присваивание штрих-кода и бар-кода отправлениям, принятым от заказчика.

Доход признается по договору на оказание складских услуг, когда логистическая компания обеспечила складирование товаров и предоставила заказчику складскую квитанцию и акт выполненных работ.

На складирование рассчитывается суточный тариф на 1 килограмм веса складируемых товаров. В тарифе заложена сумма расходов: заработная плата работников складского цеха, аренда помещения под склад, коммунальные платежи на складское помещение, программное обеспечение складского цеха, транспортные расходы (собственный транспорт и услуги сторонних организаций) видеонаблюдение в цеху и соответствующая доля прибыли.

2) Предметом договора на оказание почтовых услуг является оказание услуг по почтовой отправке товаров, принятых от заказчика.

Доход признается, когда логистическая компания произвела отправку почтой товаров, которые были ранее складированы на складах. Документирование дохода осуществляется на основании акта выполненных работ. Сумма дохода на отправку почтой рассчитывается по тарифу на отправку, рассчитывается на 1 кг. веса отправления, расходами являются: транспортные расходы, оплата услуг почты, программное обеспечение отдела отправок.

- Транспортировка отправлений.

Предметом договора на оказание транспортных услуг является перевозка товаров, принятых от заказчика, до почты. Доход определяется по тарифу, на 1кг веса отправления, в который заложены расходы компании: заработная плата работников транспортного отдела, программное обеспечение транспортного отдела, навигация (ГланАс), аутсорсинг, транспортные расходы, и доля прибыли. Доход признается после перевозки и подписания акта выполненных работ.

На всех этапах оказания услуг логистической компании необходим контроль над полнотой и своевременностью всех вышеназванных первичных документов. В данном направлении контроля на предприятии является программное обеспечение, установленное в упаковочном цехе, складском цехе и транспортном отделе, оно может быть синхронизировано с базой данных по штрих – коду на товаре [4,с.96]. В результате этого контролируются следующие аспекты:

- контролируется упаковка товара (габариты, вес вложений);

- тарифицируется отправление, печатается на него сопроводительные документы (этикетка, посылочный бланк, уведомление, Ф103, бланк наложенного платежа);

- синхронизируется готовое отправление;

- отслеживается перемещение по цехам и отделам;

- автоматически ведется складской учет;

- печатается накладная, складская квитанция при поступлении и складировании;

- печатается на партию товара транспортная накладная;

- транспортировка товаров на почту или к конечному потребителю.

Программное обеспечение позволяет базу данных логистической компании отправить в электронном виде на почту или потребителю, при синхронизации с их базой, по которой в отдел принимаются отправления.

Данная система помогает отследить каждое отправление, чтобы оно не потерялось в пути, помогает отследить качество упаковки, контроль по весу, а так же отследить путь до самого потребителя. Подобная система автоматизации синхронизирована с программой 1С Бухгалтерия и позволяют составить отчёты о товародвижении в логистической компании, о расходных материалах и операциях. При утере отправления, она сигнализирует об этом в окне ошибки и не даёт закрыть и сохранить базу, пока оно не найдётся. Эта система является наиболее модернизированной, современной, а главное точной, помогающей структурировать все расходы и доходы логистической компании.

С помощью современного программного обеспечения составляются все необходимые пакеты документов и счета на каждую операцию, что позволяет избежать ошибок и проблем в документации и отчётах и упрощает контроль на всех этапах работы логистической компании. Таким образом, применение средств автоматизации позволяет усовершенствовать внутренний контроль доходов и расходов логистических компаний.

Литература

- Гаджинский, А. М. Логистика: учебник для высших учебных заведений по направлению подготовки «Экономика» /– М.: Дашков и Кº, 2013. – 420 с.

- Герасимов Б.И., Жариков В.В., Жариков В.Д. Основы логистики / — М.: ИНФРА-М, 2010. — 304 с.

- Елова И.А., Лебедева И. А.. Интегрированные логистические системы доставки ресурсов: (теория, методология, организация) – Минск: Право и экономика, 2011. – 460 с.

- Чеботарева З.В., Халова Е.А. Контроллинг как инструмент эффективного управления предприятием, «Вестник университета», № 8, 2015 г., ГУУ, г. Москва

- Шехтер Д. Логистика. Искусство управления цепочками поставок / М.: Альпина, 2013. — 452 с.[schema type=»book» name=»ОСОБЕННОСТИ ВНУТРЕННЕГО КОНТРОЛЯ ДОХОДОВ И РАСХОДОВ ЛОГИСТИЧЕСКОЙ КОМПАНИИ.» description=»В статье подробно рассматривается понятие логистики, внутренний контроль доходов и расходов в логистике. » author=»Сербинова Н.А., Чеботарева З.В.» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-05-16″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 30.04.2017_04(37)» ebook=»yes» ]