Основным фондам традиционно принадлежит одно из важнейших мест среди всех объектов бухгалтерского учета. Это связано, в первую очередь, с их значительной долей в общем размере внеоборотных активов, а также с высокой вероятностью возникновения ошибок в учете при постановке объектов основных фондов на баланс и начислении по ним амортизации, что может привести к некорректному исчислению налоговой базы по имущественному и земельному налогам организаций.

Порядок формирования в бухгалтерском учете данных по основным средствам для всех организаций (кроме коммерческих банков и бюджетных организаций), в том числе и для некоммерческих, установлены такими нормативными актами, как ПБУ 6/01 «Учет основных средств» [4] и «Методическими указаниями по бухгалтерскому учету основных средств» [5].

Однако учет основных фондов, используемых некоммерческими организациями (далее НКО) в своей ведущей уставной деятельности, имеет ряд особенностей. Так, к ведущим задачами учета основных средств можно отнести следующие моменты:

- формирование полного пакета первичной документации по поводу поступления, движения и списания объектов ОС;

- своевременное отражение на счетах бухгалтерского учета перемещения объектов основных средств;

- корректное начисление и отражение на забалансовом счете 010 суммы износа по всем объектам в соответствии с нормами, утвержденными в учетной политике;

- точный расчет финансового результата в денежном выражении при списании ОС в случае их продажи или ликвидации при полной изношенности.

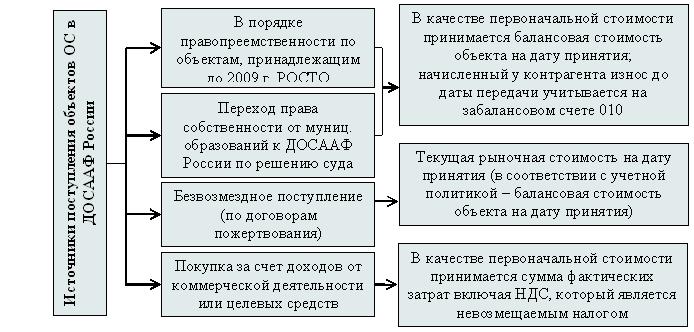

ОС могут поступать в НКО разными способами. Так, к возможным источникам возникновения основных средств в ДОСААФ России относятся следующие (рис. 1).

Рисунок 1. Источники поступления ОС в ДОСААФ России

При этом первоначальная стоимость ОС формируется в зависимости от способа их получения. В качестве документов, являющимися основаниями для постановки объектов основных фондов на баланс, служат акты приемки-передачи основных средств по формам ОС-1 и ОС-1а, свидетельства о государственной регистрации права собственности, а также инвентарные карточки по форме ОС-6 (при передаче основных фондов по договору пожертвования от подведомственных учреждений).

В учете поступление ОС отражается следующими проводками:

ДЕБЕТ 01.01 «Основные средства в организации» КРЕДИТ 83.01 «Прирост стоимости внеоборотных активов по переоценке».

ДЕБЕТ 86.09 «Целевые имущественные поступления» КРЕДИТ 83.01 «Прирост стоимости внеоборотных активов по переоценке».

ДЕБЕТ 010.01 «Износ основных средств ДОСААФ» (в случае поступления имущества по решению суда или в порядке правопреемства).

Начиная с января 2000 года, все некоммерческие организации не имеют право начислять амортизацию по объектам основных фондов, используемых для ведения основного вида деятельности. Однако на первоначальную стоимость такого имущества ежегодно, в конце отчетного периода, начисляется износ в соответствии с нормами, принятыми в учетной политике. При этом бухгалтеру, ответственному за участок по учету ОС, следует руководствоваться Постановлением Правительства РФ от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы» [6].

Синтетический учет сумм начисленного износа ведется на забалансовом счете 010 с аналитикой по каждому инвентарному объекту.

Причиной выбытия основных фондов в НКО может служить их продажа или ликвидация в связи с полным физическим или моральным износом, что оформляется следующими проводками:

ДЕБЕТ 01.09 «Выбытие основных средств» КРЕДИТ 01.01 «Основные средства в организации».

ДЕБЕТ 83.01 «Прирост стоимости внеоборотных активов по переоценке» КРЕДИТ 01.09 «Выбытие основных средств».

КРЕДИТ 010 «Износ основных средств».

Ликвидация основных средств оформляется такими документами, как:

- заключение специалистов о необходимости списания объекта;

- Приказ Председателя ДОСААФ России о списании объекта ОС;

- акт о списании основного средства по форме №ОС-4 и №ОС-4а.

Дополнительным условием для снятия с баланса основных средств, относящихся к объектам недвижимости, является наличие свидетельства о государственной регистрации прекращения права собственности.

Одной из особенностей бухгалтерского учета основных средств в ДОСААФ России является возможность передачи объектов имущества в оперативное управление подведомственным учреждениям.

При этом регистрация права собственности на Центральный совет обусловлена необходимостью контроля сохранности объектов ДОСААФ России призванной содействовать обороноспособности страны, развитию массового спорта, патриотическому воспитанию молодёжи и другим уставным задачам. Согласно ст. 296. гл. 19. ГК РФ региональные отделения ДОСААФ России получают право оперативного управления имуществом от собственника – ООГО «ДОСААФ России» – во владение и пользование [1]. Согласно п.п.4.4.1 п.4 Договора о закреплении недвижимого имущества на праве оперативного управления учреждение обязано учитывать переданное по Договору имущество на своем балансе по статье «Основные средства».

При выбытии имущества в оперативное управление объект основных средств переносится на забалансовый счет 011.2 «Основные средства, переданные в оперативное управление».

Для оформления передачи основных средств в оперативное управление оформляются следующие документы:

- Распоряжение Председателя ДОСААФ России о передаче имущества на оперативное управление;

- Договор о закреплении имущества на праве оперативного управления;

- Акт приема-передачи недвижимого имущества, закрепленного на праве оперативного управления;

- Письма о согласовании с ФЭУ и УИК;

- Справка о балансовой стоимости недвижимости;

- Выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП) о правах отдельного лица на имеющиеся у него объекты недвижимого имущества;

- Акт приема-передачи по форме ОС-1а.

Инвентаризация объектов основных средств, находящихся в собственности ДОСААФ России, проводится ежегодно, не позднее 1 марта года, следующего за отчетным. По результатам проведенной инвентаризации устанавливается или факт полного соответствия данных бухгалтерского учета фактическому наличию основных средств, или выявляется расхождение данных (недостача, излишек).

В последнем случае результаты инвентаризации, в отличие от учета в коммерческих организациях, списываются на счет 86 «Целевое финансирование»:

ДЕБЕТ 01.01 «Основные средства в организации» КРЕДИТ 86.09 «Целевые имущественные поступления» (излишек).

ДЕБЕТ 86.09 «Целевые имущественные поступления» КРЕДИТ 94 «Недостачи и потери от порчи ценностей» (недостача в случае отсутствия МОЛ).

Особое внимание специалисту, осуществляющему ведение бухгалтерского учета основных средств в НКО следует обратить на то, что в соответствии с законодательством, некоммерческие организации не имеют право переоценивать основные средства независимо от назначения их использования.

Особенности проведения аудиторской проверки правильности ведения бухгалтерского и налогового учета основных средств некоммерческой организации напрямую взаимосвязаны со спецификой учета этих объектов.

Основными задачами аудита при этом выступают следующие:

- установка наличия прав собственности на ОС, принятых на баланс;

- достоверность оценки принятых к учету объектов недвижимости в соответствии с источником их поступления;

- правильность начисления и отражения в учете износа по объектам, используемым в уставной деятельности;

- документальная обоснованность передачи объектов ОС в оперативное управление;

- точность исчисления налоговой базы по налогам, связанным с приобретением, движением и списанием основных фондов и т.д. [9, с. 269].

К источникам получения аудиторских доказательств при выполнении проверки правильности ведения бухгалтерского и налогового учета основных средств можно отнести следующие документы (таблица 1).

Аудитор обязан изучить первичные документы на предмет их оформления в соответствии с установленными правилами и заполнения всех реквизитов, обращая особое внимание на наличие и подлинность всех подписей лиц, ответственных за совершение и оформление операций с ОС [7, с. 511].

Получение достаточных доказательств позволяет аудитору дать независимую оценку состояния бухгалтерского и налогового учета основных фондов НКО, выявить нарушения и отступления от действующего законодательства и установленных внутренним регламентом правил.

Таблица 1

Источники информации при проведении аудита основных средств в НКО

| № п/п | Задачи аудиторской проверки | Аудиторские доказательства | |

| 1 | полнота отражения в учете фактически наличествующих основных средств | учетная политика, акт инвентаризации;

приказ Председателя ДОСААФ; инвентаризационные ведомости; карточки по счетам 01.01, 86 |

|

| 2 | правильность оформления и отражения в учете операций по поступлению основных средств | акты приемки-передачи по форме ОС-1а;

свидетельства о гос. регистрации прав собственности; карточки по счетам 01.01, 83.01, 010 |

|

| 3 | корректность отражения первоначальной стоимости и износа поступивших основных средств в соответствии с источником их возникновения | акты приемки-передачи по форме ОС-1а;

инвентарные карточки по форме ОС-6; свидетельства о гос. регистрации прав собственности |

|

| 4 | правильность оформления и отражения в учете операций по выбытию основных средств в оперативное управление | договор об оперативном управлении;

карточки по счетам 01.01, 010, 011; инвентарная карточка; распоряжение Председателя ДОСААФ |

|

| 5 | проверка правильности начисления износа на забалансовом счете | учетная политика;

акты приемки-передачи по форме ОС-1а; карточки по счетам 01.01, 010 |

|

| 6 | правильность определения срока полезного использования основных средств | приказы Председателя;

акты приемки-передачи по форме ОС-1а; учетная политика |

|

| 7 | Проверка правильности налогообложения по основным средствам | налоговые декларации;

регистры синтетического и аналитического учета по счету 68; |

|

Аудиторскую проверку таких внеоборотных активов, как основные средства, целесообразно составлять в виде программы тестов системы бухгалтерского учета проверяемого лица, представляющих собой детализированный перечень проверяемых вопросов, содержания ответов и решений аудитора (таблица 2).

Таблица 2

Краткая программа тестов проверки ОС в ДОСААФ России

| Вопрос | Да/Нет | Вывод аудитора |

| 1. Организация бухгалтерского учета в части объектов основных средств | ||

| 1.1 Выявлены ли расхождения между фактическим наличием основных средств и учетными данными | — | Расхождений не выявлено |

| 1.2. Закреплены ли положения об учете основных средств в учетной политике | — | Не разработаны формы первичной документации |

| 1.3. Соответствует ли рабочий план счетов потребностям организации | + | Рабочий план счетов детализирован, аналитический учет ведется по каждому объекту |

| 1.4. Все ли первичные документы присутствуют | — | Отсутствуют формы ОС-1а на большое число объектов |

| 1.5. Соблюдается ли график документооборота по движению основных средств? | — | В связи с удаленностью региональных отделений график документооборота не соблюдается |

| 1.6. Осуществляется ли учет арендованных основных средств? | + | Учет ведется на отдельном забалансовом счете |

| 1.7. Полностью ли автоматизирован учет основных средств? | +/- | Отсутствует возможность выгрузки форм ОС-1а автоматически |

| 2. Средства бухгалтерского контроля | ||

| 2.1. Кем осуществляется контроль за совершением операций по учету ОС | + | Контроль осуществляется главным бухгалтером |

| 2.2. Разработаны ли должностные инструкции, разграничивающие обязанности и ответственность работников | +/- | Разработанные инструкции не детализированы и не позволяют точно определить круг МОЛ |

| 2.3. Производится ли проверка отчётов на арифметическую точность? | +/- | Проверка проводится раз в год, что увеличивает возможность ошибки в периодических отчетах |

| 2.4. Производится ли проверка полноты оприходования основных средств? | + | Проводится раз в год путем инвентаризации |

| 3. Проверка синтетического учета поступления и выбытия ОС | ||

| 3.1. Правильно ли ведется учет первоначальной стоимости | +/- | Выявлены расхождения между формами ОС-1а и данными учета |

| 3.2. Нет ли неправомерного принятия к учету начисленного контрагентами износа по ОС, поступившим безвозмездно | — | Износ не начислен, учет ведется правильно |

| 3.3. Нет ли случаев отнесения НДС по ОС, приобретенным по договорам купли-продажи, на возмещаемые налоги | — | Подобных случаев не выявлено, суммы НДС корректно отнесены на ПС |

| 3.4. Имеется ли полный пакет документов на передачу объектов в оперативное управление | — | Отсутствуют формы ОС-1а |

| 3.5. Всегда ли в срок ОС, переданные в оперативное управление, переносятся на забалансовый счет 011 | — | Выявлены несоответствия имеющихся объектов на сч. 011 и свидетельств на право ОУ |

| 3.6. Правильно ли учтены расходы при продаже объектов ОС | + | Учет продажи ОС ведется в соответствии с законодательством |

| 3.7. Нет ли случаев неправомерной переоценки ОС | — | Случаев переоценки не выявлено |

| 4. Проверка правильности начисления износа по ОС | ||

| 4.1. Правильно ли определен СПИ | + | СПИ определен в соответствии с НПА |

| 4.2. Корректно ли отражены суммы начисленного износа на счете 010 | + | Путем выборочного пересчета несоответствий не выявлено |

| 4.3. Нет ли случаев начисления износа по ОС с истекшим СПИ | — | Случаев неправомерного начисления износа не выявлено |

Последним направлением проверки является обобщение полученных результатов аудиторской деятельности в виде отчета аудитора. При этом к типичным ошибкам, выявляемым при аудите основных средств, можно отнести такие, как:

- некорректно оформленные первичные документы на поступление и выбытие основных средств;

- не установлены МОЛ за объекты;

- несвоевременно проводится инвентаризация или несвоевременно отражаются ее результаты;

- в первоначальную стоимость купленных ОС для осуществления некоммерческой деятельности не включен НДС;

- не ведется аналитический учет по счетам 01, 010 и 011;

- проводится неправомерная переоценка объектов имущества;

- выбывшие в оперативное управление объекты ОС не переносятся на забалансовый счет, по ним продолжает начисляться износ;

- нарушена методика списания первоначальной стоимости и износа при выбытии основных средств;

- не начислен налог на имущество со стоимости ОС и т.д.

Список литературы:

- Гражданский кодекс Российской Федерации (ГК РФ) Часть 1 от 30.11.1994 г. №51-ФЗ (в ред. от 05.05.2014 г.).

- Федеральный закон от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности».

- Федеральный закон от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» (ред. 28.12.2013 г.).

- ПБУ 6/01 «Учет основных средств» приказ Министерства финансов РФ от 30.03.2001 г. №26н.

- «Методические указания по бухгалтерскому учету основных средств» Приказ Минфина РФ от 13 октября 2003 г. №91н (с изменениями и дополнениями от 24.12.2010 г.).

- Постановление Правительства РФ от 01.01.2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы».

- Воронина Л.И. Аудит: теория и практика: учебник для бакалавров. М.: Издательство «Омега-Л», 2012. – 674 с.

- Суглобов А.Е., Драчена И.П., Музалёв С.В. Методологические и концептуальные основы стандартизации аудиторской деятельности в России // Аудитор.-2014.-№12.-с. 3-14.

- Рогуленко Т.М., Пономарёва С.В., Бодяко А.В. Аудит: учебник. – 2-е изд., перераб. – М. КНОРУС, 2014. – 432 с.

- Официальный сайт ДОСААФ России – type=»book» name=»ОРГАНИЗАЦИЯ УЧЕТА И АУДИТА ОСНОВНЫХ ФОНДОВ В ООГО «ДОСААФ РОССИИ»» description=»В статье на основе данных ООГО «ДОСААФ России» рассматриваются наиболее значительные отличия бухгалтерского учета и аудита основных средств в некоммерческих организациях, возникающие в связи со спецификой их деятельности. » author=»Звонарёва Наталия Сергеевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-08″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.04.2015_4(13)» ebook=»yes» ]