В мире глобализации, современных компьютерных технологий, целостного информационного и экономического пространства бизнес является основным механизмом формирования перечисленных процессов. Создание успешного бизнеса, способного выдержать внутреннюю и внешнюю конкурентную борьбу – это довольно сложный многоэтапный процесс, который требует не только больших финансовых вложений, но и грамотной организации структуры предприятия.

Из анализа мирового опыта можно сделать вывод, что внутренний аудит является действенным инструментом контроля, так как независимые проверки надежности и эффективности систем контроля и управления дают владельцу дополнительные гарантии эффективности деятельности предприятия, а также сохранности ее активов.

В Российской Федерации вопрос создания органа по внутреннему контролю оставался за собственниками организаций. Но с 1 января 2013 года согласно ст. 19 Федерального закона № 402-ФЗ «О бухгалтерском учете» все экономические субъекты должны осуществлять внутренний контроль совершаемых фактов хозяйственной жизни [1].

На каждом предприятии значение качества внутреннего аудита также важны, как учёт, управление, экономический анализ хозяйственной деятельности. Нормальная деятельность экономического субъекта совершенно невозможна при отсутствии в нём правильно организованного контроля [2], который предназначен не только для раскрытия ошибок или злоупотреблений, но и рассмотрения целесообразности совершаемых операций. «Контроль — объективно необходимое слагаемое хозяйственного механизма при любом способе производства» [3].

«Внутренний аудит — неотъемлемая часть управленческого контроля предприятия» [4].

В правилах (стандартах) аудиторской деятельности Российской Федерации дается следующее определение: «Внутренний аудит — контрольная деятельность, осуществляемая внутри аудируемого лица его подразделением — службой внутреннего аудита. Функции службы внутреннего аудита включают мониторинг адекватности и эффективности системы внутреннего контроля» [5].

Внутренний аудит позволяет получать объективную информацию о достоверности бухгалтерской (финансовой) отчетности, а также об эффективности работы организации. При неправильно сформированной системе внутреннего аудита снижается эффективность производства и таким образом цели, поставленные перед компанией, не достигаются. Для того что бы избежать этого необходима оптимизация работы системы внутреннего аудита.

Также оптимизация необходима в случаях, когда планируется реорганизация компании, привлечение инвесторов, выход на международный рынок, поскольку крайне важно, чтобы система внутреннего контроля соответствовала международным стандартам.

Создание эффективной системы внутреннего аудита достаточно сложная задача. Это объясняется рядом причин:

- большим количеством составляющих финансово-хозяйственного цикла, которые нуждаются в контроле (закупка, реализация, производство и др.);

- высокими профессиональными и моральными требованиями к аудиторам (их квалификация должна, по крайней мере, соответствовать квалификации лиц, деятельность которых проверяется).

Процесс модернизации системы внутреннего аудита, а также проведение подобных процедур должны осуществляться только профессионалами с достаточным опытом работы в данной области. Именно поэтому эта работа может быть возложена на специальные службы или отдельных аудиторов, состоящих в штате экономического субъекта, ревизионные комиссии (ревизоров), а также на сторонние организации и (или) внешних аудиторов, привлекаемых для его проведения.

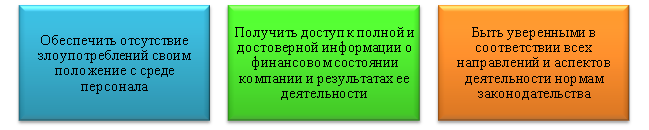

Система внутреннего аудита – это неотъемлемый процесс деятельности всего предприятия, который контролируется и осуществляется собственниками и руководством с определенными целями (рис.1).

Рисунок 1 Цели руководителей организаций

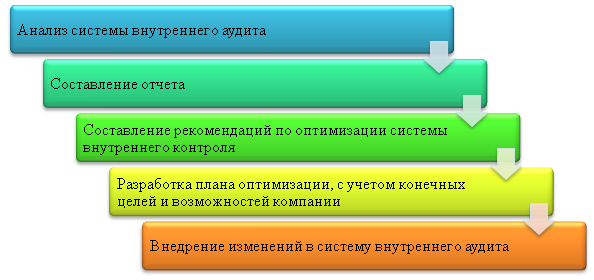

Процесс оптимизации системы внутреннего аудита на предприятии довольно трудоемкий процесс, который проходит несколько этапов (рис. 2).

Рисунок 2 Этапы работ по оптимизации системы внутреннего контроля на предприятии

Первый этап — анализ системы внутреннего аудита — очень важный, поскольку без четкого понимания структуры системы внутреннего аудита, без изучения всех бизнес процессов, без анализа системы внутреннего документооборота, системы управления рисками, без изучения других, не менее важных процессов компании невозможно выявить недостатки и разработать рекомендации по их устранению.

Второй важный этап — составление отчета. Отчет – это своеобразное техническое задание, в котором указываются все выявленные недостатки системы внутреннего аудита, ее сильные и слабые стороны, указываются возможные источники риска.

Далее происходит составление рекомендаций по оптимизации системы внутреннего аудита, а также разработка плана оптимизации, с учетом конечных целей и возможностей предприятия.

Завершающим этапом является внедрение изменений в систему внутреннего аудита на предприятии.

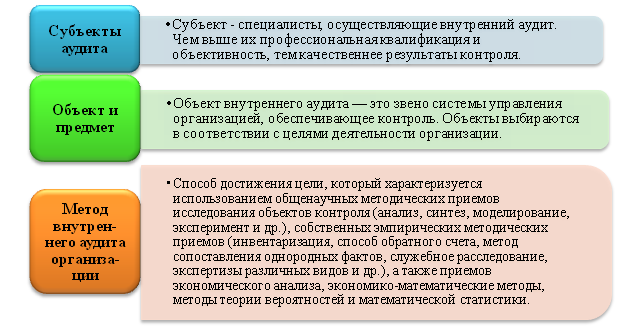

Для определения места внутреннего аудита в системе контроля необходимо понимать его структуру. В системе внутреннего аудита можно выделить наиболее существенные элементы (рис.3).

Рисунок 3 Элементы системы внутреннего аудита

Нужно отметить, что при исследовании места внутреннего аудита в системе контроля предприятия необходимо остановиться на его целях и задачах, а также функциях и принципах.

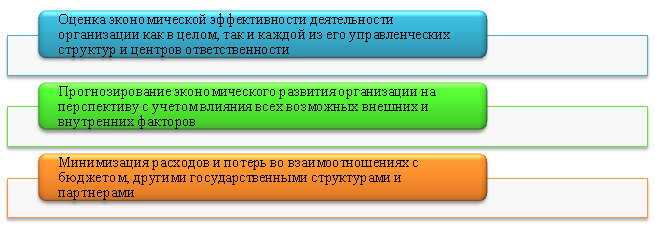

Для достижения целей внутреннего аудита должен решаться комплекс задач (рис.4). Перечисленные задачи включают в себя как аналитические, так и контрольные функции.

Рисунок 4 Задачи внутреннего аудита

В зависимости от особенности организации, отличительных черт ее организационной структуры и целей, поставленных администрацией, задачи внутренней аудиторской службы могут быть разными.

Существует ряд проблем – важных составляющих работы внутренних аудиторов.

- На сегодняшний день не во всех компаниях существует документ, регламентирующий взаимодействие подразделения внутреннего аудита и менеджмента в рамках проверок, разъясняющий значение функции и ход проверки, описывающий обязанности и права аудитора и объекта аудита. Наличие такого важного документа позволяет четко структурировать обязанности и полномочия каждой из сторон. Подобный регламент должен быть ясным и понятным, поскольку его главная цель — разъяснить ход работы аудиторов для управленческой команды. Следовательно, наличие такого документа необходимо на каждом предприятии.

- В самом начале проверки очень важно разъяснить руководителю предприятия и управленческому персоналу причины и цели проверки, процесса работы, добиться готовности взаимодействовать с аудиторами, но, к сожалению, зачастую аудиторы ограничиваются формальным письмом или разговором по телефону, что не является правильным подходом. Часто сотрудники предприятия воспринимают аудит как выражение недоверия к их профессионализму, поэтому изменение этого мнения и создание атмосферы взаимодействия с самого начала проверки очень важны. Отсюда следует, что одним из неотъемлемых моментов работы аудитора является обсуждение с руководством и персоналом причин, целей и задач аудита.

- Формирования отчета – еще одна проблема, с которой сталкиваются аудиторы. Нередко из-за сжатых сроков и больших объемов работы аудиторам не хватает времени на своевременную обработку информации, и некоторые выводы и замечания формируются уже в процессе подготовки отчета. Но всё же в этом случае есть смысл потратить время на предварительное обсуждение текста, ведь неизбежно возникнут сложности на этапе официального согласования отчета. Из этого следует, что к моменту подготовки отчета все замечания должны быть обсуждены с управленческим персоналом.

- «Стандарты профессиональной практики внутреннего аудита рекомендуют отражать в отчете и положительные моменты, если таковые были отмечены в ходе проверки. Эти рекомендации часто не воплощаются в жизнь, однако это очень важно» [6]. Значит, подобная информация может быть использована и другими подразделениями компании как положительный опыт в работе.

- Существуют разные форматы отчетов и способы изложения результатов проверок, но рекомендуется выявить причинно-следственные связи, например: «текущая ситуация — ее причины — возможные последствия». Следовательно, выявление причин и выстраивание ясных причинно-следственных связей в тексте отчета является важным моментом для восприятия замечаний и впоследствии воплощения рекомендаций в жизнь.

- Еще одним важным моментом является корректная оценка выявленных рисков. Риски аудитору стоит оценивать в денежном выражении, где это возможно. Ведь «денежный эквивалент позволяет сравнивать потенциальный риск от выявленных недостатков контрольной среды и определять приоритетные направления работы в условиях ограниченности ресурсов» [6].

- Итоговый отчет должен быть не только согласован и направлен руководителю предприятия, обладающему полномочиями принимать решения о возможных корректирующих мероприятиях, но и доведен до определенного круга менеджмента в компании; может быть принято решение о рассылке отчета руководителям подразделений (что особенно актуально для крупных компаний) для проведения самостоятельного анализа на предмет выявления наличия сходных проблем. Это мероприятие необходимо, поскольку существует риск, что документ так и не будет прочитан и принят во внимание.

- Как показывает практика, на мониторинг исполнения планов корректирующих мероприятий аудиторы не всегда выделяют время. Отсутствие мониторинга позволяет менеджменту отступить от выполнения планов корректирующих мероприятий, и таким образом, аудит перестает восприниматься как серьезная контролирующая функция. Следовательно, необходимо создать систему периодического мониторинга, а отчетность о ходе выполнения мероприятий должна доводиться до руководства соответствующего уровня.

Правильный и грамотный подход к распределению полномочий и функций, формирование четкой и продуманной системы внутреннего аудита дают возможность увеличить уровень производительности предприятия, минимизировать риски, а также уменьшить расходы, которых не удастся избежать при использовании политики устранения ошибок после наступления последствий.

Таким образом, внутренний аудит — это один из способов контроля за эффективностью деятельности отдельных подразделений экономического субъекта, при этом для руководства и (или) собственников экономического субъекта он имеет информационное и консультационное значение и призван содействовать оптимизации функционирования экономического субъекта и достижению поставленных целей.

От эффективности его функционирования зависит не только сохранность активов экономического субъекта, но и работоспособность организации. Внутренний аудит указывает пути совершенствования системы управления.

Принимая во внимание всё вышеизложенное можно сделать вывод, что предприятие не сможет развиваться и вести успешную деятельность, если периодически руководство не будет проводить проверку и анализ бизнес-процессов в компании, а также не будет устранять недочеты и ошибки. Из этого следует, что на любом предприятии, для его эффективной работы, необходимо установить оптимизированную систему внутреннего аудита.

Список использованной литературы

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете»

- Егорова С. Е., Волкова О. А. Анализ эффективности и аудит маркетинговой деятельности // Аудит и финансовый анализ. 2010. № 1.

- Бурцев В. В. Организация системы внутреннего контроля коммерческой организации / В. В. Бурцев. М.: ЭКЗАМЕН, 2000. 320 с.

- Шеремет А.Д., Суйц В.П. Аудит: Учебник. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2006. — 448 с. — (Высшее образование). 40 с.

- Постановление Правительства РФ от 23.09.2002 N 696 (ред. от 22.12.2011) «Об утверждении федеральных правил (стандартов) аудиторской деятельности»

- Акционерное общество: вопросы корпоративного управления №5 (84), Май 2011 г.[schema type=»book» name=»ОПТИМИЗАЦИЯ СИСТЕМЫ ВНУТРЕННЕГО АУДИТА В КОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ» description=»В данной статье рассматривается вопросы оптимизации системы внутреннего аудита в коммерческих организациях. Автором предложено создание эффективной системы внутреннего аудита, обозначены задачи и раскрыты некоторые элементы системы внутреннего аудита. Особое внимание уделено проблемам, которые возникают в ходе проведения аудиторских проверок и даны рекомендации по оптимизации их проведения. Предложенная автором статья способствует формированию эффективной системы внутреннего аудита, что позволит повысить эффективность производства. » author=»Голенко Алина Андреевна, Кислая Ирина Александровна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2016-12-28″ edition=»euroasia-science.ru_26-27.02.2016_2(23)» ebook=»yes» ]