В текущих условиях общей финансовой нестабильности ипотечное жилищное кредитованиеможет выступить локомотивом для российских банков, способным восстановить темпы роста розничного кредитования при сохранении уровня кредитного риска на приемлемом уровне.Традиционно ипотечные жилищные кредиты считаются наиболее качественными с точки зрения обслуживания долга клиентами и несут существенно меньшие риски для кредиторов по сравнению с другими розничными продуктами. Так, по данным Банка России доля просроченной задолженности по ипотечным жилищным кредитам на 1.06.2015 составляла 1,4%, в то время как по розничному кредитному портфелю кредитов в целом — 7,4%. [1]

Одним из факторов поддержки сегмента ипотечного сегмента кредитования в 2015 году станет правительственная программа субсидирования процентной ставки, в рамках которой может быть предоставлено кредитов на общую сумму до 400 млрд рублей. Однако даже сучетом данной программы общий объем кредитов, предоставленных в2015 году, может снизиться на30–40% по сравнению с предыдущим годом. Банк России также принял ряд мер, направленных на стимулирование банков предоставлять ипотечные кредиты с пониженным уровнем риска (свысоким первоначальным взносом идолговой нагрузкой заемщика. [2]

Анализ дальнейшего развития рынка ипотечного жилищного кредитования с целью его моделирования и прогнозирования представляет значительный интерес как для надзорного органа, так и отдельных кредитных организаций. В этой связи нами была построена эконометрическаямодель рынка ипотечного жилищного кредитования в России, описывающая зависимости объема предоставленных ипотечных жилищных кредитов от макроэкономических факторов и представляет егорезультаты.

В российских источниках представлено недостаточное количествокачественно структурированных временных рядов, сохраняющих своёсодержание и характеристики в течение продолжительного времени (в частности, в ряде случаев возникает необходимость перерасчета данных за несколько лет;вводятся новые показатели и упраздняютсястарые). Это приводит к тому, что рассматриваемые временные ряды имеют небольшое количество наблюдений, что существенно усложняет процесс построения моделей.

В этой связи в рамках моделирования в обучающую выборку были включены наблюдения за период с января 2009 по март 2015 года, при этом рассматривалась месячная динамика показателей. Таким образом, в выборку данных вошло 61 наблюдение.

На подготовительном этапе исходные временные ряды были протестированы на стационарность и наличие мультиколлинеарности. В целях удовлетворения всех условий статистической значимости и адекватности некоторые данные были модифицированыс использованием логарифмирования, расчетатемпов прироста и лагирования.

Моделирование проводилось с использованием методов регрессионного анализа; коэффициенты моделей были оценены с применением метода наименьших квадратов. После проверки статистических характеристик была отобрана наиболее адекватная модель:

Построенная модель была проверена на значимость и на наличие автокорреляции в остатках. Все проверенные характеристики продемонстрировали высокое качество построенной модели. В частности, коэффициент детерминации составил 0,93. Таким образом, 93% дисперсии зависимой переменной объясняется вошедшими в модель показателями.

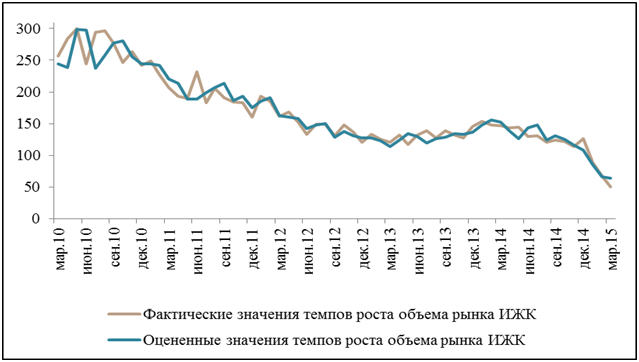

На рисунке 1 представлены результаты построенной модели.

Рисунок 1.Динамика фактических и оцененных темпов роста объема рынка ИЖК, в %

Как мы видим на рисунке 1, оцененные значения модели корректно аппроксимируют фактические данные.

Также модель была проанализирована на предмет экономического смысла. Проведенный анализ показал, что построенная модель не только удовлетворяет всем требованиямстатистической адекватности, но и является корректной с точки зрения экономической интерпретации.

Ввиду того, что зависимая переменная на начальном этапе моделирования была преобразована с использованием логарифмирования, прямое использование коэффициента эластичности для определения чувствительности исследуемого признака к изменению независимых переменных, на наш взгляд, не вполне корректно.

В этой связи нами был проведен анализ чувствительности изменения зависимой переменной от изменения на 1 и более процентный пункт выбранной независимой переменной при условии неизменности остальных показателей, входящих в модель (см. Таблица 1).

Таблица1

Изменение темпов роста объема ИЖК при изменении на n п.п. независимых переменных

| Изменение объясняющего фактора |

Изменения темпов роста объема ИЖК при изменении независимой переменной на n п.п.: |

|||||||||

| на

1 п.п. |

на

2 п.п. |

на

3 п.п. |

на

4 п.п. |

на

5 п.п. |

на

6 п.п. |

на

7 п.п. |

на

8 п.п. |

на

9 п.п. |

на

10п.п. |

|

| Уровень процентной ставки | -15,4 | -28,4 | -39,4 | -48,7 | -56,6 | -63,3 | -69,0 | -73,7 | -77,8 | -81,2 |

| Уровень безработицы | -8,4 | -16,2 | -23,3 | -29,7 | -35,6 | -41,1 | -46,0 | -50,6 | -54,8 | -58,6 |

| Темпы роста денежных доходов населения | 1,7 | 3,5 | 5,3 | 7,2 | 9,0 | 10,9 | 12,9 | 14,8 | 16,8 | 18,9 |

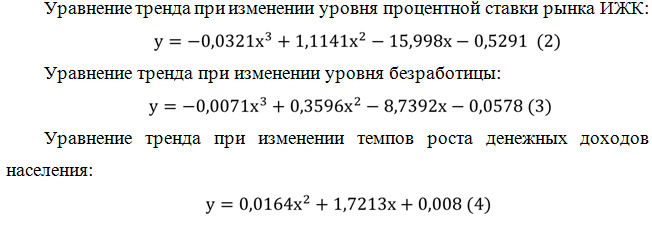

Графический анализ полученных значений позволил выявить полиномиальные зависимости рассмотренных показателей, которые можно выразить следующими уравнениями.

где:

x – соответствующее изменение объясняющей переменной, выраженное в п.п.;

y – изменение темпов роста рынка ИЖК в п.п.

Таким образом, на основании проведенных вычислений мы получили зависимости изменения темпов роста вновь выданных ИЖК от изменения различных показателей (уровня процентной ставки и безработицы, реальных денежных доходов населения). Используя полученные модели и зависимости, мы можем оценить масштаб влияния изменения независимых переменных на исследуемую переменную.

Как следует из оцененного уравнения модели (1) и полученных трендовых зависимостей (2-4), ипотечное кредитование растет полиномиально при снижении процентной ставки рынка ИЖК (например, её снижение на 1 п.п. (при неизменности остальных параметров модели 1) увеличит темп ростаобъема рынка ИЖК на 15,4 п.п., на 2 п.п. – на 28,4 п.п. соответственно, и т.д. по аналогии) и уровня безработицы (уменьшение уровня безработицы, например, на 1 п.п. приведет к увеличению темпов роста объема вновь выданныхипотечных кредитов в годовом выражении на 8,4 п.п.и т.д. в соответствии с построенной полиномиальной моделью), при увеличениитемпа роста реальных доходов населения с лагом в два месяца (изменение на 1 п.п. приведет к увеличению темпов роста объема ИЖК на 1,7 п.п. и т.д. в соответствии с построенной полиномиальной моделью).

Иными словами, снижение процентной ставки и уровня безработицы приводит к значительному увеличению объема вновь выдаваемых кредитов, а доходы населения стимулируют развитиерынка ИЖК.

При рассмотрении результатов моделиможно отметить, что с точки зрения масштаба влияния главную роль в ипотечном кредитовании играет ценовой фактор (уровень процентной ставки по ипотечным жилищным кредитам). На втором месте – занятость вкупе с располагаемыми реальными доходами.Этипоказатели адекватно характеризуют кредитоспособность заемщиков.

Ввиду того, что построенная модель обладает хорошими статистическими характеристикамии достаточно корректно описывает экономические зависимости, на следующем этапе считаем допустимым их использование в целях построения прогнозных оценок, а также при проведении стресс-тестирования банковского сектора с использованием сценарного анализа.

Список литературы:

- — Обзор банковского сектора Российской Федерации (интернет-версия), Банк России, табл.12.

- Обзор финансовой стабильности за IV квартал 2014 – I квартал 2015 г., Банк России, с.40.

- Дубров А. М., Мхитарян В. С., Трошин Л. И. Многомерные статистические методы и основы эконометрики: Учебно-практическое пособие / МЭСИ. — М., 1998г.

- Дуброва Т.А. Статистические методы прогнозирования – М.: Юнити, 2003г.[schema type=»book» name=»МОДЕЛИРОВАНИЕ РЫНКА ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ» description=»Целью данногоисследования является построение эконометрической модели оценки рынка ипотечного жилищного кредитования. С использованием методов регрессионного анализа нами была построена адекватная модель, описывающая зависимость темпов роста объемов ипотечного жилищного кредитования от макроэкономических переменных. Построенная модель может использоваться для построения прогнозов и в целях стресс-тестирования.» author=»Малахова Татьяна Александровна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-22″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_25.07.15_07(16)» ebook=»yes» ]