Современное имущественное налогообложение предусматривает широкое и не всегда обоснованное использование налоговых льгот социального характера, что, с одной стороны, выгодно налогоплательщикам и стимулирует их, но, с другой стороны, усложняет механизм налогообложения, исчисления, уплаты налогов и контроля со стороны уполномоченных государственных органов. Кроме того, многочисленные льготы зачастую не являются адресными, и могут использоваться лицами, не нуждающимися в мерах поддержки со стороны государства. В связи с вышесказанным для России остается актуальной проблема мониторинга налоговых льгот на основе оценки их результативности и эффективности.

По данным Федеральной налоговой службы удельный вес имущественных налогов в структуре доходов консолидированного бюджета РФ незначителен, и составляет около 7%. В структуре доходов консолидированных бюджетов субъектов РФ доля имущественных налогов более весома – на уровне 15% за анализируемый период [7].

Невысокая оценка этих налогов объясняется также несущественным влиянием на налоговую нагрузку граждан и организаций [2, с. 175]. Например, в 2013 году доля налога на имущество физических лиц в среднедушевых доходах населения составляла 1,38%, в 2014 году – 1,65%. Для сравнения – уровень налоговой нагрузки в отношении имущества физических лиц в большинстве штатов США существенно выше 5-7% [9].

Региональный и местный статус имущественных налогов подразумевает, что при установлении имущественных налогов законодательные органы субъектов РФ и представительные органы муниципальных образований имеют возможность дифференцировать подход к предоставлению льгот, исходя из территориальных особенностей.

В Основных направлениях налоговой политики на 2015-2017 гг. предложено передать полномочия по введению и определению параметров льгот по федеральным налогам в части доходов, поступающих в местные бюджеты, на соответствующий уровень государственного управления [1]. Данные предложения не лишены целесообразности, поскольку местные власти, располагая реальными данными о социальной ситуации на подведомственной территории, могут более оперативно и эффективно реализовать меры социальной поддержки в части предоставления льгот имущественного характера. Однако как показывают результаты проведенного исследования, далеко не все субъекты Федерации готовы к расширению своих полномочий: льготы социального характера по имущественным налогам часто не имеют адресного характера, оценка их эффективности не проводится.

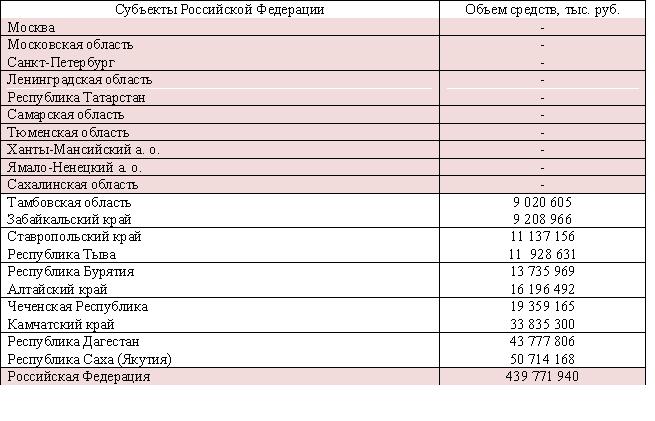

Для исследования по итогам 2014 года были выбраны 10 регионов, не получающих дотации из федерального бюджета на выравнивание бюджетной обеспеченности, а также 10 регионов, являющихся крупнейшими получателями таких дотаций [8].

Таблица 1.

Распределение дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на 2014 год.

В большинстве вышеперечисленных регионов активно применяются налоговые льготы социального характера, как установленные НК РФ, так и введенные законодательными органами власти соответствующих субъектов РФ.

По группе регионов, не получающих дотации, доля налогоплательщиков, применяющих льготы по налогу на имущество организаций в среднем составляла в 2013 году 8,2%, 2014 году — резко увеличилась до 18,4%., и намного превысила среднероссийский показатель – 11%. В регионах, получающих наибольшие суммы дотаций на выравнивание бюджетной обеспеченности, доля организаций, применяющих льготы оказалась в 2013 году – 11,5%, и в 2014 г. — 10,9%.

При этом в 2013 году в первой группе регионов доля организаций, получающих федеральные льготы социального характера, в общем количестве «льготников» составила 5,1%, во второй группе – 13,7%. В 2014 году наблюдается тенденция к сокращению количества организаций — социальных льготников по обеим анализируемым группам – до 4,9% и 11,2% соответственно.

Законодательные органы субъектов РФ располагают возможностью устанавливать региональные налоговые льготы и основания их применения налогоплательщиками. В первой группе региональными преимуществами в 2013 году воспользовались 15301 организаций, что составляет 85,5% всех налогоплательщиков, использующих льготы по налогу на имущество организаций, в 2014 году — 14257 организации, или 84,5%.

Во второй группе эти показатели составили в 2013 году 2227 организаций или 78,9% налогоплательщиков, применяющих льготы, в 2014 году эти величины сократились и составили 1563 организации и 68,2% соответственно.

Следует также отметить, что в региональном законодательстве некоторых субъектов РФ полностью отсутствуют льготы социального характера по налогу на имущество организаций, — В Алтайском крае, Республике Тыва, Республике Бурятия.

Наблюдается общая тенденция к сокращению количества налогоплательщиков, применяющих льготы социального характера по налогу на имущество организаций. Тенденция распространяется на обе анализируемые группы регионов, однако по группе дотационных регионов она является более выраженной. Дотационные регионы более склонны использовать бюджетные ресурсы для обеспечения социальной стабильности на своей территории, нежели проводить самостоятельную налоговую политику в этой части, предоставлять налогоплательщикам льготы имущественного характера и проводить оценку их эффективности.

Аналогичный анализ можно провести по данным Федеральной налоговой службы о налоговой базе и структуре начислений по налогу на имущество физических лиц [7].

В I группе регионов доля налогоплательщиков, применяющих льготы по налогу на имущество физических лиц, в среднем составляла в 2013 году 35,9%, 2014 году – снизилась до 33,2%. Во II группе регионов доля лиц, использовавших льготы, оказалась в 2013 году – 33,5%, и значительно выше в 2014 – 41,9%. Средние по России показатели составили в 2013 году 35,4%, и в 2014 году – 36,8%.

При этом в 2013 году в первой группе регионов доля граждан, получающих льготы, установленные федеральным законодательством, в общем количестве «льготников» составила 89,1%, во второй группе – 99,3%. В 2014 году наблюдается тенденция к незначительному сокращению количества льготников по второй группе – 99% и 84,4% соответственно.

Помимо федеральных льгот налогоплательщики могут воспользоваться местными льготами, установленными решениями представительных органов муниципальных образований. В первой группе «местными преимуществами» в 2013 году воспользовались 68939 чел., что составляет 1% всех налогоплательщиков, использующих льготы по налогу на имущество физических лиц, в 2014 году — 59482 чел. или 1%.

Во второй группе эти показатели составили в 2013 году 9973 чел. или 0,7% налогоплательщиков, применяющих льготы, в 2014 году эти величины немного увеличились и составили 12697 чел. и 1% соответственно.

В абсолютном выражении количество лиц, использующих право на льготы по налогу на имущество физических лиц в Российской Федерации увеличилось в 2014 году по сравнению с 2013 г. на 277 тыс. чел. По группам анализируемых регионов тенденции были разными: по I группе число льготников сократилось на 533 тыс. чел., по II группе – напротив, возросло на 327 тыс. чел.

Как уже было упомянуто для Российской Федерации остается актуальной проблема оценки эффективности налоговых льгот [3,с.235]. Объектом мониторинга налоговых льгот социального характера по имущественным налогам должны быть социальные результаты, в числе которых — улучшение финансового положения путем увеличения доходов малообеспеченных слоев населения, пенсионеров, инвалидов и лиц, имеющих на иждивении несовершеннолетних детей, повышение доступности жилья, увеличение социальных расходов организаций, развитие социальной сферы и т.д.

Критериями результативности социальных налоговых льгот по налогам с физических лиц являются потребность в этих льготах и их значимость для налогоплательщиков. По налогу на имущество физических лиц для расчетов были использованы данные Росстата [6] и ФНС России. Потребность в льготах может быть выражена через показатели доли населения, денежные доходы которого не превышают определенного в стране минимума доходов в общей численности населения (авторские расчеты).

Значение этих показателей составило 15,4 млн. чел. (или 10,7%) в 2012 году и 15,5 млн. чел. (или 10,8%) в 2013 г. Приведенные цифры косвенно характеризуют возрастающую потребность в социальных льготах, так как численность населения, доходы которого ниже прожиточного минимума, увеличивается [5,с.289]. Разница между ними говорит о нерезультативности применяемых мер поддержки.

Существенность для налогоплательщиков социальных налоговых льгот рассматриваемой группы можно определить показателями:

- Годовая и (или) среднемесячная сумма экономии на налогах.

В среднем по России величина экономии на налоге на имущество физических лиц составила на одного налогоплательщика в 2012 году – 706,09 руб. или 58,85 руб. ежемесячно; в 2013 году – 838,61 руб. или 69,89 ежемесячно; в 2014 году – 940,11 руб. или 78,34 руб. ежемесячно.

- Удельный вес этой экономии в годовых и (или) среднемесячных доходах льготируемых категорий населения. В 2012 году экономия на налоге на имущество физических лиц составляла ежемесячно 6% доходов населения, имеющего доходы ниже прожиточного минимума; в 2013 году этот показатель увеличился до 7%. Статистические данные о численности населения, имеющего доходы ниже прожиточного минимума в 2014 году отсутствуют, что делает невозможным расчет экономии на налоге за указанный период.

- Отношение суммы экономии на налогах к стоимости общей и (или) специальной минимальной потребительской корзины (покупательной способности экономии на налогах). Покупательная способность экономии на налоге на имущество физических лиц в 2012 году составляла 11%, в 2013 году оставалась без изменений – 11%.

Рассчитанные показатели результативности позволяют говорить, что при незначительном увеличении экономии на налоге, и росте доли этой экономии в доходах социально незащищенных граждан, налоговые льготы по данному налогу нельзя назвать результативными, так как покупательная способность экономии на налоге не изменилась, а численность населения с доходами ниже прожиточного минимума увеличилась. За анализируемый период налоговые льготы нельзя считать результативными, что делает нецелесообразным оценку их эффективности.

Критериями результативности социальных налоговых льгот по налогам с организаций являются [4,с.117]:

- Положительная динамика роста определенных социальных расходов организаций. По данным о налоговых расходах бюджетной системы РФ по видам налоговых льгот, отдельные виды социальных расходов организаций существенно увеличились [1].

— расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями неуклонно возрастают: в 2011 г. они составили 447 996 тыс. рублей, в 2012 г. – 591 779 тыс. рублей, в 2013 г. – 650 166 тыс. рублей. Темпы роста указанных расходов составили 132% в 2012 и 109,8% в 2013 гг.

— расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения в 2011 г. составили 338 070 тыс. рублей, в 2012 г. – 650 127 тыс. рублей, в 2013 г. – 903 138 тыс. рублей. Темпы роста указанных расходов 192% и 138% соответственно.

В приведенных примерах значения приростных показателей могут указывать на результативность рассматриваемых налоговых льгот, однако не свидетельствуют о расходовании организациями средств на меры социальной поддержки граждан.

- Динамика развития отдельных сегментов социальной сферы. Для анализа результативности мер социальной поддержки населения рассмотрена динамика отдельных показателей по основным сегментам социальной сферы: здравоохранению, образованию, жилищным условиям.

Число врачебных амбулаторно-поликлинических организаций составляло по данным Росстата в 2011 году 16,3 тыс., в 2012 г. – 16,5 тыс., в 2013 г. – 16,5 тыс. Мощность амбулаторно-поликлинических учреждений за исследуемый период увеличилась незначительно: 2011 г. – 260,6 посещ./в смену, 2012 г. – 263,7 посещ./в смену, 2013 г. – 264,5 посещ./в смену. Численность лиц, которым оказана скорая медицинская помощь амбулаторно и при выездах в 2011 г. – 50 292 971 чел., в 2013 г. – 50 173 682 чел., в 2013 г. – 48 051 845 чел.

Число общеобразовательных учреждений в 2011 г. составляло 47, 7 тыс., в 2012 г. – 46,2 тыс., в 2013 г. – 44,7 тыс. Число дошкольных образовательных учреждений также сокращалось за исследуемый период: 44,9 тыс. – в 2011 г, 44,3 тыс. – в 2012 г., 43,2 – в 2013 г. Однако, обеспеченность детей дошкольного возраста местами в дошкольных образовательных учреждениях незначительно возросла: с 592 мест на 100 детей в 2012 году до 600 мест на 1000 детей в 2013 г. Данные 2012 года отсутствуют.

Удельный вес числа семей, состоящих на учете в качестве нуждающихся в жилье, практически не менялся за исследуемый период: в 2011 г. – 2799 тыс. семей, в 2012 г. – 2748 тыс. семей, в 2013 г. – 2683 тыс. семей, в 2014 г. – 2716 тыс. семей.

Критерием эффективности таких результативных социальных льгот является их экономическая целесообразность для государства с точки зрения понесенных потерь доходов бюджетной системы [4,с.117]. С учетом того, что темпы роста социальных расходов организаций и бюджетных расходов на социальную сферу опережают развитие отдельных сегментов социальной сферы, можно говорить о неэффективности социальных налоговых льгот по налогу на имущество организаций.

По результатам анализа эффективности налоговых льгот социального характера по имущественным налогам можно сделать несколько заключений:

- Льготы социального характера по имущественным налогам для физических лиц и организаций имеют разные результаты — непосредственное снижение налоговой нагрузки для налогоплательщика и необходимость расходования сэкономленных средств на социально значимые цели.

- Единого для всех субъектов РФ регламента оценки результативности и эффективности применяемых льгот в настоящий момент не существует, в большинстве анализируемых регионов такая оценка не проводится. Современная статистическая база не отвечает требованиям эффективной организации мониторинга: имеющиеся данные по статистике льгот представляются недостаточно подробно и оперативно.

- Одной из проблем оценки эффективности льгот по имущественным налогам является отсутствие общеустановленных стандартов результативности. Причем многие из этих показателей носят номинальный характер и их изменения могут быть оценены только по двоичной системе: улучшился показатель или не улучшился.

- Объемы предоставляемых льгот по регионам прямо не коррелируют с объемами дотаций на выравнивание бюджетной обеспеченности, но наблюдается тенденция, что дотационные регионы не заинтересованы в проведении самостоятельной налоговой политики в части социальной поддержки граждан. В ряде субъектов РФ региональные и местные льготы по имущественным налогам не предусмотрены.

- Применяемые льготы социального характера по налогу на имущество физических лиц и налогу на имущество организаций нерезультативны и неэффективны вследствие несоответствия темпов роста объемов предоставляемых льгот и темпов роста показателей уровня жизни населения, развития отдельных сегментов социальной сферы.

Список литературы:

- Основные направления Налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов.

- Актуальные проблемы развития налоговой системы России в первом десятилетии 21 века // Монография под ред. Л.И. Гончаренко. – М.: Финуниверситет. – 2011.

- Баннова В.А., Князева М.В. Проблемы и пути совершенствования оценки эффективности налоговых льгот // Известия Иркутской государственной экономической академии. – Т.6, №3. – 2015.

- Барулин С.В., Казак А.Ю., Слепухина Ю.Э. Оптимизация налоговых льгот на основе из оценки// Вестник УрФУ. Серия Экономика и управление. — №6.- 2014.

- Курков И.И, Пьянова М.В. Налог на недвижимость физических лиц в России: проблемы и перспективы // Налоги и налогообложение – 2015. — № 4 (130).

- Официальный сайт Росстата www.gks.ru

- Официальный сайт ФНС России www.nalog.ru

- Официальный сайт Минфина России www.minfin.ru

- ДанныеS.Census Bureau: Tax Foundation calculations.[schema type=»book» name=»К ВОПРОСУ ОБ ЭФФЕКТИВНОСТИ НАЛОГОВЫХ ЛЬГОТ СОЦИАЛЬНОГО ХАРАКТЕРА» description=»В статье рассмотрены льготы социального характера по налогам на имущество организаций и имущество физических лиц. С помощью методов описания и обобщения выявлены отдельные причины низкой эффективности и результативности указанных налоговых льгот. Для изучения объемов предоставляемых льгот использовались методы сравнения, анализа статистических данных, графический метод представления информации, авторские расчеты. Авторами отмечена общая тенденция к сокращению количества налогоплательщиков, применяющих льготы социального характера, в связи с чем, для России остается актуальной проблема мониторинга налоговых льгот на основе оценки их результативности и эффективности.» author=»Пьянова Марина Владимировна, Лавник Роман Викторович» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-01-27″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_31.10.15_10(19)» ebook=»yes» ]