Распределение чистой прибыли является сложной задачей, которая заключается в нахождении баланса между размером реинвестирования прибыли и размером прибыли для выплаты дивидендов, то есть между долгосрочными и краткосрочными интересами акционеров.

В мировой практике деятельности предприятий используют ряд стандартных методик распределения прибыли. Основание принятия той или иной методики производится различными факторами, многие из которых не поддаются однозначной количественной оценке.

На каждом предприятии порядок распределения прибыли, оставшейся после налоговых платежей в бюджет и перечень создаваемых фондов определяются учредительными документами. Так, на рассматриваемом металлургическом предприятии из чистой прибыли образуются специальные фонды: резервный, накопления, потребления и социальной сферы.

Направления использования прибыли и принципы распределения определяются предприятием самостоятельно и разрабатываются в зависимости от масштабов прибыли, конкретных направлений деятельности и перспектив развития экономики. Исходя из этого отдельные направления использования прибыли могут меняться в зависимости от конкретных ситуаций, и изменения должны отражаться в учетной политике предприятия.

При распределении прибыли исходят из следующих принципов:

— первоочередное выполнение обязательств перед бюджетом;

— прибыль, остающаяся в распоряжении предприятия, направляется на накопление и потребление.

Ориентиром для установления соотношения между накоплением и потреблением должно быть состояние основного капитала и конкурентоспособность выпускаемой продукции. Упрощенная схема распределения прибыли может быть представлена двумя частями: часть прибыли выплачивается в виде дивидендов, вторая, оставшаяся часть, реинвестируется в активы предприятия. Реинвестируемая часть прибыли является источником финансирования затрат, связанных с научно-техническим и производственным развитием, с помощью которой можно экономически обосновать величину необходимых капитальных вложений и прирост потребности в оборотном капитале.

Использование средств на потребление определяется двумя основными факторами: дивидендной политикой предприятия и политикой социальных выплат. При определении размера средств, направляемых на выплату дивидендов, учитывают следующие факторы: возможность роста прибыли в результате инвестиций; наличие и стоимость инвестиционных проектов; необходимость привлечения дополнительного капитала в процессе эмиссии целевых бумаг. Однако действия перечисленных факторов не должны противоречить требованию оптимизации распределения прибыли. Данная дивидендная политика должна способствовать росту оборота, увеличению собственного капитала, достижению оптимальной структуры капитала. Содержанием дивидендной политики является определение оптимальных пропорций распределения чистой прибыли. Проблема оптимизации дивидендной политики чрезвычайно актуальна и единого формализованного алгоритма в ее выработке в отечественной практики не существует. Она определяется многими трудноформализуемыми факторами, поэтому каждое предприятие выбирает свою субъективную дивидендную политику, исходя из своих особенности деятельности предприятия.

Анализ распределения и использования прибыли рассмотрен на примере металлургического предприятия. На данном предприятии из чистой прибыли создаются фонды: резервный, накопления, потребления, социальной сферы. В отчетном году произошли изменения в структуре использования чистой прибыли, которые представлены в таблице 1.

Таблица 1.

Динамика и распределения чистой прибыли на предприятии

| Показатели | Базовый

период |

Отчетный

период |

Изменения | Темп

изменения, % |

|||

| тыс. руб | % | тыс. руб | % | тыс. руб | % | ||

| Чистая прибыль | 154245 | 100 | 168605 | 100 | + 14360 | – | 109,31 |

| Резервный фонд | 7650 | 4,96 | 8363 | 4,96 | + 713 | – | 109,32 |

| Фонд накопления | 45872 | 29,74 | 68116 | 40,4 | + 22244 | + 10,66 | 148,50 |

| Фонд потребления | 54448 | 35,30 | 45692 | 27,1 | – 8756 | – 8,20 | 83,92 |

| Фонд социальной сферы | 46275 | 30,00 | 46434 | 27,54 | + 159 | – 2,46 | 100,34 |

Стимулирующая роль прибыли реализуется в процессе формирования и использования фондов потребления и накопления. Результаты анализа показали, что основными факторами формирования этих фондов являются чистая прибыль и изменение коэффициента отчислений от прибыли. Выявлено, что на увеличение суммы отчислений в фонды (резервный, накопления и социальной сферы) повлияло одновременное увеличение чистой прибыли и коэффициентов отчисления. Уменьшение отчислений в фонд потребления (8,2%) произошло за счет уменьшения коэффициента отчисления.

Проведенный обобщающий анализ распределения чистой прибыли на металлургическом предприятии определил пропорции и тенденции ее распределения, уровень и причины их отклонений в отчетном году от базового. Анализ выявил реальную величину чистой прибыли, пропорции и конкретные направления ее, а также возможности использования созданной чистой прибыли для прогнозного ее распределения.

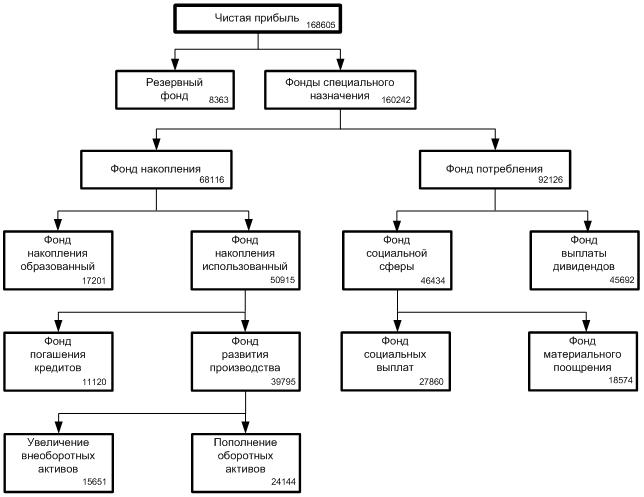

Для достижения рациональных соотношений между основными направлениями распределения чистой прибыли, обеспечения эффективности и реальности основной пропорции: «потребление – накопление» предлагается декомпозиционный подход к распределению чистой прибыли (рисунок 1).

Рисунок 1. Декомпозиционная схема к распределении чистой прибыли

На металлургическом предприятии в соответствии с его учредительными документами с использованием декомпозиционного подхода помимо резервного фонда (5%) чистую прибыль направляют в фонды специального назначения (95%): в фонд накопления (40,4%) и в фонд потребления (54,6%). В фонд накопления рекомендуется включать: фонд накопления образованный (25,2%) и фонд накопления использованный (74,8%). Из последнего, в свою очередь, чистая прибыль направляется на погашение кредитов (21,8%) и на развитие производства (78,2%). Реинвестированная прибыль расходуется для прироста внеоборотных активов (39,3%) и оборотных (60,7%) из фонда развития производства. Кроме реинвестирования чистая прибыль направляется из фонда потребления в фонд выплаты дивидендов (49,6%) и в фонд социальной сферы (50,4%), который расходуется на социальные выплаты (30,2%) и на материальное поощрение (20,2%).

Расчет обоснования распределения чистой прибыли рассмотрен на примере металлургического предприятия [1]. Проведенные расчеты за отчетный период по данным бухгалтерского баланса выявили, что на предприятии прирост внеоборотных активов составил 15651 тыс. руб, прироста добавочного капитала не было. Следовательно, сумма средств, необходимая для финансирования прироста внеоборотных активов составила 15651 тыс. руб, причем прирост внеоборотного капитала превысил прирост добавочного. В связи с этим финансировать этот прирост необходимо за счет прибыли.

Для обеспечения непрерывности хозяйственной деятельности предприятия необходимо денежные средства авансировать в текущий капитал (оборотные активы). В производственной деятельности у предприятия возникают отвлеченные денежные средства из оборота на приобретение запасов и образование дебиторской задолженности. В связи с этим финансирование оборотных активов может производиться за счет использования кредиторской задолженности перед поставщиками и покупателями, то есть за счет привлеченных средств. Поэтому для осуществления непрерывности деятельности предприятия появляется необходимость определять потребность в оборотных активов, которая рассчитывается как разница между средней величиной вложенного капитала в текущие активы и средней величиной остатков кредиторской задолженности, то есть как разность между суммой запасов и дебиторской задолженности, и размером кредитороской задолженности [2].

Расчет потребности в оборотном капитале сводится к определению средних значений запасов, дебиторской задолженности поставщиков и покупателей (за исключением содержавшийся в ней прибыли), остатков кредиторской задолженности. Проведенные расчеты свидетельствуют о получении предприятием за анализируемый период дополнительного дохода в виде высвобождения оборотного капитала в размере 24144 тыс. руб. Сокращение потребности в оборотном капитале за анализируемый период указывает о высвобождении прибыли, вложенной в него.

При высвобождении оборотных активов из производственного процесса результат будет отрицательным, что говорит об эффективной финансово-хозяйственной деятельности предприятия и указывает на дополнительный источник финансирования. В случае прироста оборотных активов в текущем периоде результат будет положительным, это свидетельствует о замедлении их оборачиваемости, которое сопровождается приростом оборотного капитала и потребностью в дополнительных источниках финансирования. В этой ситуации размер прибыли, направленный на финансирование прироста капитала, рассчитывается как сумма прироста оборотных активов и размер прибыли, направляемый на прирост оборотного капитала.

За рассматриваемый период анализируемого металлургического предприятия из-за сокращения оборотных активов выявлен дополнительный доход в размере 24144 тыс. руб. В связи с этим сумма прибыли, направленная на финансирование прироста капитала, определяется как сумма высвобожденных средств, ранее вложенных в оборотные активы (24144 тыс. руб).

Для принятия решения о возможности выплаты дивидендов необходимо также рассчитать коэффициенты ликвидности и платежеспособности, сравнить их с рекомендуемыми значениями, соответствующими критерию удовлетворительности. За отчетный период на предприятии коэффициент текущей ликвидности близок к рекомендуемому значению и составил 1,87. Коэффициент обеспеченности собственными средствами равный 1,57 – это намного выше рекомендуемого значения. Сумма дивидендов, которая может быть выплачена учредителям без нарушения рекомендуемых значений коэффициента ликвидности равна 45692 тыс. руб. Следовательно, на выплату дивидендов по результатам анализа за отчетный период металлургического предприятия можно направить 45692 тыс. руб.

Представленная конкретизированная методика прогнозирования распределения чистой прибыли является надежным инструментом определения пропорций между накопительной и потребляемой частями прибыли, с учетом реализации стратегии развития предприятия, и обоснования размера дивидендов, которые могут быть выплачены без нарушения рекомендуемых значений коэффициентов платежеспособности и ликвидности.

Список литературы:

- Валишевская Л.Г. Мусатова А.И. Поэтапное распределение чистой прибыли с учетом реализации стратегии развития предприятия // Финансовые решения XXI века: теория и практика: сборник научных трудов 16-й Международной научно-практической конференции – Санкт-Петербург, 2015. – С. 91 – 95.

- Шубина Т.В. Распределение прибыли в акционерном обществе // Финансовый менеджмент – № 2. – 2006. – С. 15 – 22.[schema type=»book» name=»ДЕКОМПОЗИЦИОННЫЙ ПОДХОД К РАСПЕРЕДЕЛЕНИЮ ПРИБЫЛИ НА ПРЕДПРИЯТИИ» description=»Для определения пропорций между накопительной и потребляемой частями чистой прибыли разработана и представлена конкретизированная методика на основе декомпозици-онного подхода. На примере металлургического предприятия приведен анализ структуры и распределение чистой прибыли по предлагаемой методике. Обоснованы размеры прибыли, направленные в фонды накопления (для использования) и потребления (в фонды выплаты дивидендов и социальных выплат).» author=»Валишевская Любовь Гавриловна, Мусатова Александра Ильинична» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-01-26″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_31.10.15_10(19)» ebook=»yes» ]