В 2013 г. в ЯНАО было реализовано порядка 680 тыс.тонн жидкого моторного топлива.

Cтруктура реализации по видам топлив выглядит следующим образом (в порядке убывания):

- Бензин АИ-92 – 321 тыс.тонн (47%);

- Дизельное топливо – 184 тыс.тонн (27%);

- Бензин А-80 – 97 тыс.тонн (14%);

- Бензин АИ-95,98 – 78 тыс.тонн (12%).

Общая емкость рынка газомоторного топлива в ЯНАО составляет: СУГ – 31,1 тыс. тонн в год; КПГ – 0,83 млн. м³. При этом непосредственно в ЯНАО сжиженных углеводородов реализуется в 1,5 раза меньше, чем в областном центре. Доля газомоторного топлива составляет всего 4,8% рынка моторных топлив региона.

Основными факторами, влияющими на формирование спроса на рынке моторных топлив являются, в первую очередь, численность автомобильного парка в регионе и темпы его развития, уровень развития автомобильных дорог, а также изменение денежных доходов населения.

На конец 2013 г. в ЯНАО насчитывалось 355тыс. автомобилей. Уровень автомобилизации населения близок к среднероссийскому.

К 2016 году автомобильный парк ЯНАО возрастет более чем на 30%, соответственно увеличится интенсивность транспортного потока. Общее количество автомобилей в регионе к 2016 году составит 540 тыс. штук. При этом основной рост будет происходить за счет увеличения численности легковых автомобилей (в 1,6 раза). С учетом достаточно высокой доли автомобилей иностранного производства в легковом автопарке региона, это повлияет на требования к инфраструктуре и качеству топлива, реализуемого через сети АЗС.

Плотность автомобильных дорог в ЯНАО превышает среднероссийский показатель в 1,4 раза, но при этом магистральных трасс в регионе мало.

Среднесуточная интенсивность движения по федеральным трассам колеблется в пределах 5000 – 13000 авт./сутки, снижаясь на границах ЯНАО до 3000 – 5900 авт./сутки. Региональная сеть дорог развита слабо и имеет среднюю интенсивность движения до 5500 авт./сутки.

Емкость розничного рынка ЯНАО к 2016 г. составит 950 тыс. тонн.

При этом необходимо отметить неблагоприятную макроэкономическую ситуацию. Факторы обесценения рубля в 2014 г., остаются прежними: слабость экономики России, негативный геополитический фон, вызванный военным конфликтом на юго-востоке Украины, опасения введения дополнительных санкции в отношении России и российских компаний со стороны западных стран. На падение курса рубля также влияют проблемы с восстановлением экономики Еврозоны и ряда стран Азии, которые привели к падения цен на нефть — основной экспортный товар России — ниже $60 за баррель на 16.12.2014 г. [3]

Учитывая неблагоприятную макроэкономическую конъюнктуру, необходимо отметить, что эти факторы неблагоприятно могут сказать на российском потребительском рынке и на объемах потребления в частности, также это может вызвать сокращение доходов населения. Сокращение потребительского рынка может привести к усилению конкурентной ситуации в отрасли. Точное прогнозирование макроэкономических тенденций на сегодняшний день затруднено, мнения экспертов существенно разнятся.

При условии стабилизации потребительского рынка, годовые темпы прироста продаж жидкого моторного топлива будут составлять в среднем около 3% в год, при этом будет меняться структура видов топлива в общем объеме реализации.

Наибольший прирост произойдет в продажах премиальных видов топлива – реализация бензинов Аи-95 и Аи-98 в течение 10 лет увеличится на 210%. Продажи массового вида топлива – бензина марки Аи-92 – увеличатся на 45%, дизельного топлива – на 5%. Продажи бензина А-80 сократятся на 50%.

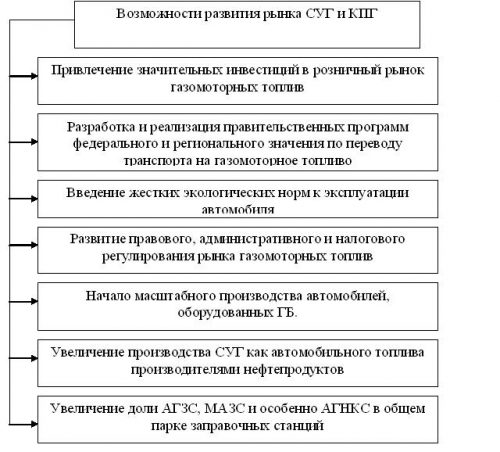

На рынке газомоторных топлив к 2016 г. произойдет увеличение розничных продаж газомоторных топлив: СУГ – на 57%, КПГ — на 175% (48,9тыс.тонн и 2,2млн.м³). Розничный рынок сжиженных углеводородов и компримированного газа незначительно увеличит свой удельный вес в структуре автомобильных топлив – с 4,8% до 5,1% рынка моторных топлив региона, что не соответствует европейским тенденциям, где газомоторные топлива занимают в настоящее время около 11% [2].

В настоящее время только на 45% АЗС региона клиентам предлагаются дополнительные услуги.

Объем продаж услуг придорожного сервиса на АЗК оценивается в 270 млн. руб. В структуре продаж дополнительных услуг в стоимостном выражении наибольшую долю занимает магазин – 54%, автомойка и кафе – по 23%.

Одним из ключевых факторов, определяющих формирование платежеспособного спроса на дополнительные услуги при АЗК является уровень дохода населения, текущее предложение дополнительных услуг на АЗК региона и динамика развития автомобильного парка в регионе.

В соответствии с прогнозом ООО «МИП», построенном с использованием эволюционной модели, основанной на анализе мировых тенденций с учетом названных факторов, в течение ближайших 10 лет рынок дополнительных услуг на АЗК вырастет почти в 7 раз и в 2016 году составит 1,8 млрд. руб. а доля от реализации дополнительных услуг достигнет к 2016г. величины 7% в средней совокупной выручке по сети АЗК.

В структуре продаж по-прежнему наибольшую роль будут играть магазины на АЗК – они будут функционировать на 60% заправочных станций региона. Доля пользователей услугами магазинов на АЗК вырастет с 12% до 32%. Будут увеличиваться и площади магазинов — доля АЗК, оборудованных магазинами в с площадью более 25м.кв. будет составлять к 2016г. около 65% от всей численности АЗК, предлагающих данный вид дополнительной услуги ( в настоящее время – 40%).

Таким образом, если в 2013 г. в регионе доходы от продаж дополнительных услуг на АЗК оцениваются на уровне 1,5% от средней годовой совокупной выручки, то к 2016г. доля дополнительных услуг в структуре продаж увеличится до 7%.

Розничный рынок Ямало-Ненецкого автономного округа является насыщенным по количеству АЗС. За последние три года число АЗС в регионе выросло по разным экспертным оценкам на 15%-25%, при этом позиции компаний-владельцев крупных сетей значительно укрепились.

Особенностью розничного рынка нефтепродуктов ЯНАО является присутствие на рынке как «сильных игроков», владеющих развитой сетью АЗС, так и большого количества независимых операторов, владеющих одной – двумя автозаправочными станциями, что свидетельствует о разномасштабности их деятельности.

Ожидается, что в долгосрочной перспективе доля независимых операторов будет продолжать снижаться. Крупные игроки рынка будут постепенно вытеснять независимых операторов.

Следует также отметить высокий уровень оснащенности АЗС основных конкурентов дополнительными услугами. Развитие данного вида сервиса на АЗС выступает одним из ключевых факторов повышения имиджа предприятия. Развитие комплекса дополнительных услуг увеличивает привлекательность АЗК для потребителей, а соответственно и количество заездов, а также позволяет устанавливать более высокие цены на топливо – «премию за имидж».

За счет создания широкого комплекса услуг на АЗК крупные сетевые компании формируют устойчивое восприятие собственного имиджа и могут получать ценовую премию за имидж.

Возможности развития рынка СУГ и КПГ

Генеральной тенденцией развития сети заправочных станций в развитых странах является расширение их функциональности, иными словами – дополнение продажи топлива различными сопутствующими услугами, т.е. типовая станция включает в себя помимо топливно-раздаточного комплекса, также мойку машин, магазин сопутствующих товаров, кафе или ресторан быстрого питания, пункты попутного технического сервиса, как-то пылесос и подкачка шин.

Генеральной тенденцией развития сети заправочных станций в развитых странах является расширение их функциональности, иными словами – дополнение продажи топлива различными сопутствующими услугами, т.е. типовая станция включает в себя помимо топливно-раздаточного комплекса, также мойку машин, магазин сопутствующих товаров, кафе или ресторан быстрого питания, пункты попутного технического сервиса, как-то пылесос и подкачка шин.

Рассмотрим факторы, определяющие сбыт товаров на рынке нефтепродуктов в ЯНАО.

До последнего времени основными игроками на розничном рынке топлива были вертикально-интегрированные нефтяные компании и независимые предприниматели, которые оперируют самостоятельно или в рамках договоров франчайзинга. Характерной чертой нынешнего этапа развития этого рынка стало интенсивное вступление крупных торговых сетей, для которых автозаправочные станции представляют собой лишь довольно незначительный по доходам компонент операционной деятельности, главное предназначение которого способствовать привлечению покупателей в сетевые магазины [5]. Выдерживают конкуренцию на рынке те АЗС, которые способны осуществить следующие меры:

- увеличить абсолютные объемы продаж, что позволяет компенсировать при снижение уровня маржи и получать прибыль;

- инициировать новые виды деятельности, которые могут обеспечить дополнительные доходы, например, рекламу на топливно-раздаточных комплексах и в помещениях операторских, магазинов и кафе;

- организовать и расширить платные сервисные услуги, такие как розничные продажи сопутствующих товаров, работу точек быстрого питания и ресторанов, экспресс мойку машин, и т.д.

В современных условиях единственным шансом для выживания и развития действующих АЗС становится превращение их в мульти-топливные станции с широким перечнем услуг, привлекающих клиентов, которые все более ориентируются в своем выборе на высокое качество обслуживания [4].

Согласно оптимистичному сценарию, к 2016 г. произойдет увеличение розничных продаж газомоторных топлив: СУГ в 3,1 раза, КПГ в 5 раз. Розничный рынок сжиженных углеводородов и компримированного газа незначительно увеличит свой удельный вес в структуре автомобильных топлив и займет около 7,5% рынка моторных топлив региона, что будет явно несоответствовать доле газа в европейской структуре потребления топлив (11% рынка).

Таким образом, в настоящее время рынок моторных топлив ЯНАО имеет средние показатели по емкости, но демонстрирует высокие темпы развития.

Список литературы

- Голубков Е.П. Маркетинг: стратегии, планы, структуры / Е.П. Голубков. – М.: Дело, 2012. – 336 с.

- Клементьев А., Федоров В. Альтернативные виды топлива: проблема выбора ближайшей перспективы / А. Клементьев, В. Федоров // АвтоГазоЗаправочныйКомплекс + Альтернативное топливо. – 2006. — №3. – С. 63-65.

- Котировки нефти [Электронный ресурс] // Commodities [сайт]. — URL:https://fx-commodities.ru/oil/ (дата обращения 16.11.2014).

- Стасайтис А. Перспективы АГЗС в России [Электронный ресурс] / А. Стасайтис // Энциклопедия знаний [сайт]. — URL: https://pandia.org/text/77/302/27389.php (дата обращения 15.11.2014).

- Чикина Т. УЗТС вместо АГНКС для Крайнего севера / Т. Чикина // АвтоГазоЗаправочный Комплекс+Альтернативное топливо. 2008. Спецвыпуск. С. 22-24.

С.В. Рогоза

Магистрант

кафедры менеджмента, маркетинга и логистики

Финансово-экономического института ТюмГУ[schema type=»book» name=»АНАЛИЗ СТРУКТУРЫ И ТЕНДЕНЦИЙ РАЗВИТИЯ РЫНКА МОТОРНОГО ТОПЛИВА В ЯНАО» author=»Рогоза Сергей Васильевич» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-06-23″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 30.12.2014_12(09)» ebook=»yes» ]