Российские банки на сегодняшний день ориентированы на осуществление кредитно-депозитных и в меньшей степени на расчетные операции. Чистые процентные доходы российских банков более чем в пять раз превышают комиссионные доходы. В отличие от российских банков крупные западные банки получают комиссионный доход от расчетных операций на уровне, сопоставимом с процентными доходами от кредитно-депозитных операций. Это существенно увеличивает прибыльность банковского бизнеса, снижает риски, делает банки более устойчивыми.

Дистанционное банковское обслуживание и розничные платежи в условиях рыночных отношений и конкуренции между банками является одним из важных бизнес-направлений.

В качестве объекта исследования выбрано одно из ведущих финансовых учреждений Оренбургской области – открытое акционерное общество коммерческий банк «ОРЕНБУРГ», — которое на сегодняшний день находится на лидирующих позициях в освоении новых банковских технологий и идей.

При исследовании данной проблемы использовались библиографический, табличный, статистический и другие методы исследования.

Создание высокоэффективной платежной системы обеспечивает реализацию их экономических возможностей. Состояние современной системы розничных платежей в России характеризуется тенденцией постепенного сокращения их доли.

Главные составляющие платежного оборота делят на наличные и безналичные расчеты. Сегодня безналичный денежный оборот постепенно вытесняет налично-денежные расчеты в денежных системах различных стран. Этому способствуют низкие издержки по сравнению с наличными расчетами, высокая скорость их осуществления, разветвленная сеть банков, а также заинтересованность государства в их развитии. Основная доля проведения безналичных расчетов приходится на коммерческие банки (более 70% на 2014г). Именно им принадлежит важнейшая расчетно-платежная функция в платежной системе государства [5, с.10].

Система безналичных расчетов в Российской Федерации представляет собой совокупность государственных законов и правил, регулирующих механизм организации расчетов в народном хозяйстве, и совокупность банковских или иных учреждений, обеспечивающих проведение платежей и контроль за их правильным осуществлением. Элементами системы безналичных расчетов являются: принципы организации безналичных расчетов, формы расчетов, способы платежа, инструменты расчетов и соответствующий документооборот [1, с.19].

Значение безналичных расчетов в условиях глобализации финансовых рынков, ускорении оборачиваемости денежных средств имеет большое значение для современной экономики так как:

а) безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования;

б) безналичные расчеты способствуют эффективному кругообороту средств в народном хозяйстве;

в) четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота. Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения.

В Российской Федерации безналичные расчеты осуществляются через платежную систему Банка России и частные платежные системы, которые представлены внутрибанковскими платежными системами для расчетов между подразделениями одной кредитной организации, платежными системами кредитных организаций для расчетов по корреспондентским счетам, открытым в других кредитных организациях, платежными системами расчетных небанковских кредитных организаций, а также системами расчетов между клиентами одного подразделения кредитной организации [5, с.3].

Развитие экономики в постиндустриальную эпоху ведет к дифференциации товаров, услуг, а также способов их продвижения к потребителю. Наряду с этими изменениями меняется и платежная система. Состояние современной системы розничных платежей в России характеризуется тенденцией постепенного сокращения доли наличных (около 35% на 2014г.) и ростом доли безналичных платежей (около 65% на 2014г.). Этот процесс начался во второй половине ХХ в. в развитых странах и в настоящее время охватил все экономики мира. Впрочем, доли, которые занимают безналичные платежи в розничном товарообороте отдельных стран, сегодня сильно различаются: от 91% в Исландии до нескольких процентов в ряде стран Восточной Европы.

В связи с изменениями соотношения платежных инструментов в структуре розничных платежей перед регуляторами платежного рынка, финансовыми организациями и компаниями реального сектора встает вопрос о том, какой облик примет система розничных платежей в будущем. Некоторые исследователи, а вслед за ними и политики считают, что в ближайшем будущем обращение наличных денег в привычном для нас понимании (банкноты и монеты) завершится, а их место займут различные безналичные платежные инструменты (банковские платежные карты, электронные деньги). К причинам отказа от использования наличных обычно относят высокие издержки их обращения (расходы на производство, эмиссию, организацию обращения, а также расходы, связанные с уничтожением ветхих банкнот). Также распространена точка зрения, что анонимный характер наличных является питательной средой для теневой экономики. Исходя из этих предпосылок, формируется предположение, что государство должно направить свои регуляторные возможности на всемерное развитие и стимулирование использования безналичных расчетов в розничной торговле [6, с.31].

Интересен опыт зарубежных стран в сфере политики стимулирования развития системы безналичных розничных платежей.

Согласно принятому правительством США закону все федеральные государственные платежи после 1999 г. производятся только в электронной форме. В целях выполнения этого требования, Казначейство США разработало специальный счет электронных платежей (Electronic Transfer Account), на который зачисляется заработная плата всех сотрудников федеральных органов власти, не имеющих персонального банковского счета. Счет электронных платежей также может быть использован и для зачисления на него пенсий и других видов вознаграждения [6, с.55].

В Южной Корее меры правительства, направленные на стимулирование использования кредитных карт, включают в себя как налоговые льготы для предприятий торговли (услуг), принимающих к оплате кредитные карты, так и налоговые вычеты для держателей кредитных карт, величина которых зависит от объемов покупок с использованием кредитной карты, и может составлять до 4000 долл. США в год [6, с.56].

Одновременно, нормативными актами ограничена максимальная величина кредитов, выдаваемых наличными деньгами, до 610 долл. США в месяц. По требованию правительства все корейские торговые предприятия с годовым объемом продаж свыше 18 000 долл. США в обязательном порядке обязаны принимать к оплате платежные карты.

В Бельгии существует ряд законодательных и нормативных актов, направленных на ограничение использования наличных денег. Указ 1967 г. запрещает торговым точкам отказывать в приеме платежа на сумму от 250 евро (342,5 долл. США), совершаемого с использованием чека или с банковского счета. Оплата приобретаемого недвижимого имущества также должна производиться с банковского счета, за исключением суммы, не превышающей 10 % от общей суммы сделки, при условии, что платеж наличными деньгами не превышает 15 000 евро.

Также в Бельгии существует ряд нормативных требований, предписывающих производить оплату определенных видов налогов исключительно с банковского счета (подоходный налог, налог на наследство) [7, с.58].

В Индии стимулирование развития безналичных розничных платежей осуществляется главным образом по инициативе бизнес-сообщества. Заинтересованность индийского бизнес-сообщества в развитии безналичных розничных платежей объясняется тем, что для банка стоимость обработки одной операции, совершенной с использованием дебетовой карты в предприятии торговли (услуг) в 10 раз дешевле стоимости обработки операции по снятию наличных денег в кассе банка. Существенным условием для расширения приема платежных карт в малых и средних предприятиях торговли (услуг) в Индии явилось снижение на 50 % стоимости POS-терминалов, которому послужило вступление в 2002 г. международной платежной системы Visa в партнерские отношения с местной компанией Linkwell Telesystems в целях выпуска терминального оборудования [7, с.60].

Не подвергая сомнению тенденцию замещения некоторой доли наличных расчетов безналичными платежными инструментами, попытаемся дать ответы два вопроса: 1) насколько удельные затраты на одну платежную операцию в розничных расчетах отличаются для различных платежных инструментов и 2) как быстро безналичные операции в рознице будут вытеснять наличные и какие меры (условия) могут способствовать этому процессу.

При наличии положительных тенденций в развитии рынка розничных платежных услуг, доля безналичных платежей за товары и услуги с использованием электронных средств платежа в Оренбуржье составляет всего 33,0% от общего объема розничных платежей (в Российской Федерации – более 40%, в Республике Башкортостан – 60%).

При этом доля безналичных платежей за товары и услуги, совершенных с использованием карт, составляет 47,5% по количеству и 11,8% — по объему (в Российской Федерации – соответственно 65,1% и 21,1%, в Приволжском федеральном округе – 59% и 16,5%).

Низкий уровень безналичных платежей с использованием платежных карт обусловлен недостаточным количеством банкоматов, а также насыщением торгово-сервисных точек электронными терминалами только в крупных городах Оренбургской области (Оренбург, Орск, Гай, Бузулук, Соль-Илецк, Сорочинск, Бугуруслан).

Несмотря на относительно высокую активность применения сети Интернет, а также мобильных устройств, количество счетов в регионе, доступ к которым представлен дистанционно, невелико. Доля таких счетов, от общего количества счетов, открытых клиентам – физическим лицам, в 2014 году составила 13,9%. Данный показатель по Российской Федерации и Приволжскому федеральному округу – 16,4% и 16,2%, соответственно.

Уровень доступности банковских услуг населению различен в зависимости от места проживания.

Проблема развития безналичных платежей в розничном платежном обороте в настоящее время активно обсуждается в Правительстве Оренбургской области.

На основе двух концептуальных подходов предлагается осуществить поэтапное стимулирование развития безналичных розничных платежей.

Первый подход предполагает постепенный переход к увеличению доли безналичных платежей в розничном обороте на основе развития инфраструктуры, удешевления тарифов по банковским переводам физических лиц, повышения уровня безопасности электронных платежей.

Второй подход основан на проактивной позиции. Предлагается на федеральном уровне разработать ряд мер, инструментов, механизмов, которые бы стимулировали более активное развитие безналичного оборота, в том числе законодательно запретить физическим лицам оплату покупок наличными на сумму, превышающую установленную величину.

Более предпочтительным, видится механизм стимулирования развития безналичных розничных платежей, который должен содержать два последовательных этапа:

1 этап – стимулирование формирования инфраструктуры розничных безналичных платежей, повышение уровня их использования и безопасности:

- повышение обеспеченности предприятий торговли устройствами для осуществления покупок по платежным картам (POS-терминалы);

- повышение уровня безопасности платежей на основе использования электронных денежных средств, платежных карт, интернет — банкинга, мобильных платежей;

- активизация работы по переводу всех клиентов на использование системы дистанционного банковского обслуживания, в первую очередь посредством интернет-технологий;

- дальнейшее развитие зарплатных проектов с использованием банковских пластиковых карт;

- создание налоговых, бонусных преференций для держателей карт, использующих их для оплаты товаров и услуг;

- использование платежных карт государственными органами и бюджетными организациями для осуществления закупок;

- стимулирование оплаты коммунальных, налоговых платежей при помощи платежных карт;

- стимулирование использования кредитных карт при розничном кредитовании;

- повышение общего уровня финансовой и технической грамотности населения Оренбургской области.

2 этап – стимулирование использования безналичных платежей на основе мер административного характера:

- постепенное введение ограничений на расчеты наличными по определенным сделкам и крупным платежам (продажа и покупка недвижимости, автомобилей и т. п.);

- требования по установке POS-терминалов в торговых точках с объемом выручки или оборотом, превышающим определенную величину.

Одним из методов оценки вероятности успешной реализации стратегии является метод построения матрицы.

В нашем случае, параметрами данной матрицы выступают готовность банка к реализации стратегии и привлекательность предлагаемых банковских продуктов, способных повысить заинтересованность клиентов к безналичным розничным платежам. При расчетах использовалась 9-бальная шкала для удобства нанесения расчетной точки на матрицу.

Для построения матрицы мы также воспользовались методом экспертного опроса, результаты которого представлены в Таблице 1.

Таблица 1 – Коэффициенты привлекательности банковских продуктов ОАО «БАНК ОРЕНБУРГ» за 2015г.

| Эксперт № | Привлекательность предлагаемого банковского продукта | Готовность банка к реализации стратегии |

| 1 | 8 | 5 |

| 2 | 9 | 6 |

| 3 | 8 | 5 |

| 4 | 7 | 7 |

| 5 | 9 | 6 |

| Среднее значение | 8,2 | 5,8 |

Таким образом, готовность банка к реализации стратегии определяется как средняя, а привлекательность предлагаемого продукта – как высокая.

Это означает, что тактическое планирование, которое будет реализовываться на основе предлагаемой стратегии, должно максимально учитывать динамику важнейших факторов внутренней и внешней среды. Тем не менее, реализация предлагаемой стратегии развития позволит ОАО «БАНК ОРЕНБУРГ» существенно улучшить свои позиции на рынке предоставления безналичных розничных платежей Оренбургской области.

Учитывая то обстоятельство, что стратегическое решение является рамочным, глубокая детализация планов не представляется возможной. Тем не менее, в практике стратегического менеджмента широкое распространение получило определение рамочных параметров инвестиций и экономического эффекта.

Оценка проводилась с помощью метода экспертного опроса (в роли экспертов — сотрудники банка). Экспертам предлагалось оценить динамику прироста безналичных розничных платежей в течении трех лет по пессимистическому и оптимистическому сценарию.

Таблица 2 – Расчет затрат на увеличение доли безналичных розничных операций ОАО «БАНК ОРЕНБУРГ» на 2016-2018гг., тыс. руб.

| Эксперт № | 2016 год | 2017 год | 2018 год | ||||

| Пессим. | Оптим. | Пессим. | Оптим. | Пессим. | Оптим. | ||

| 1 | 4000 | 3000 | 3000 | 3000 | 3000 | 2000 | |

| 2 | 5000 | 4000 | 4000 | 4000 | 3000 | 3000 | |

| 3 | 4000 | 3000 | 3000 | 2000 | 3000 | 2000 | |

| 4 | 4000 | 3000 | 4000 | 3000 | 4000 | 3000 | |

| 5 | 3000 | 2000 | 3000 | 2000 | 2000 | 2000 | |

| Среднее значение | 4000 | 3000 | 3400 | 2800 | 3000 | 2400 | |

Наиболее вероятный прогноз рассчитывался как среднее арифметическое между пессимистической и оптимистической оценками прироста безналичных розничных платежей в ОАО «БАНК ОРЕНБУРГ». Таким образом, на основании оценок экспертов, в 2016 году затраты составят, вероятнее всего, 3500 тыс. рублей, в 2017г. – 3100 тыс. рублей, а в 2018г. – 2700 тыс. рублей.

Аналогичным образом были получены оценки прироста безналичных розничных платежей – Таблица 3

Таблица 3 — Динамика роста безналичных розничных платежей в ОАО «БАНК ОРЕНБУРГ» в перспективе на 2016-2018гг., тыс. руб.

| Эксперт № | 2016 год | 2017 год | 2018 год | ||||

| Пессим. | Оптим. | Пессим. | Оптим. | Пессим. | Оптим. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | 2000 | 4000 | 2800 | 4800 | 3000 | 5000 | |

| 2 | 2400 | 3800 | 3000 | 4800 | 3200 | 5500 | |

| 3 | 2500 | 3500 | 3000 | 4600 | 3600 | 5200 | |

| 4 | 2000 | 3000 | 3200 | 3600 | 3500 | 4500 | |

| 5 | 2500 | 3500 | 3000 | 4700 | 3500 | 5000 | |

| Среднее значение | 2280 | 3560 | 3000 | 4500 | 3360 | 5040 | |

Данные таблицы 3 свидетельствуют, что консенсус-прогноз экспертов соответствует приросту безналичных розничных операций:

- в 2016 году – на 2920 тыс. руб.; во 2017 году – на 3750 тыс. руб.;

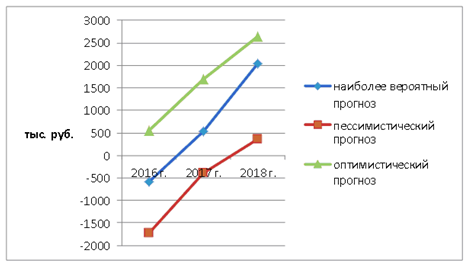

- в 2018 году – на 4200 тыс. руб. Объединяя результаты нарастающим итогом, можно получить оценки экономического эффекта от реализации предложенной стратегии развития безналичных розничных платежей в ОАО «БАНК ОРЕНБУРГ». Результаты соотнесения затрат и прироста представлены на Рисунке 1.

Рисунок 1 – Динамика дохода от реализации стратегии развития безналичных розничных платежей на 2016-2018гг. в ОАО «БАНК ОРЕНБУРГ», тыс. руб.

Таблица 4 – Экономическая эффективность реализации стратегии развития безналичных розничных платежей на 2016-2018гг. в ОАО «БАНК ОРЕНБУРГ», тыс. руб.

| Наименование | 2016 г. | 2017 г. | 2018 г. |

| Наиболее вероятный прогноз | — 580 | 540 | 2040 |

| Пессимистический прогноз | — 1720 | — 400 | 360 |

| Оптимистический прогноз | 560 | 1700 | 2640 |

Данные таблицы 4 свидетельствуют о том, что при пессимистическом сценарии экономический эффект будет отрицательным на первом году реализации данной стратегии. Экономический эффект от реализации при наиболее вероятном сценарии составит за три года почти 2 млн. рублей.

Таким образом, реализация предложенной стратегии развития безналичных розничных платежей в ОАО «БАНК ОРЕНБУРГ» представляется экономически целесообразной.

Список литературы

- Галицкая С.В. Деньги. Кредит. Финансы: Учебное пособие для вузов/ С.В. Галицкая. – М.: Издательство «Экзамен», 2003. – 229 с.

- Коротаева Н.В. «Проблемы и перспективы развития в России безналичных розничных платежей», Журнал «Социально-экономические явления и процессы», № 12 (046), 2012 г. – 45 с.

- «О правилах осуществления перевода денежных средств». Положение Банка России от 19.06.2012. №383-П.

- «О применении нормативных актов Банка России, регулирующих операции с использованием банковских карт». Письмо ЦБ РФ от 10.06.2005 г. №85-Т.

- «О Центральном банке Российской Федерации (Банке России)» Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 29.12.2014).

- Пути развития налично-денежного обращения. Обзор пятой международной конференции по наличному обращению // Деньги и кредит. 2012 г. — № 7. 72 с.

- Трачук А. В., Голембиовский Д. Ю. «Перспективы распространения безналичных розничных платежей», Журнал «Деньги и кредит» 07/2012 г. – 35 с.[schema type=»book» name=»РАЗВИТИЕ СИСТЕМЫ БЕЗНАЛИЧНЫХ РОЗНИЧНЫХ ПЛАТЕЖЕЙ В КОММЕРЧЕСКОМ БАНКЕ» description=»Целью работы явилось исследование перспектив развития дистанционного банковского обслуживания в ОАО «БАНК ОРЕНБУРГ». В работе использовались библиографический, табличный, статистический методы исследования, метод опроса, традиционный метод сравнения и детализации.» author=»Дягилева Нина Владимировна» publisher=»Басаранович Екатерина» pubdate=»2016-12-16″ edition=»euroasia-science_6(27)_23.06.2016″ ebook=»yes» ]