Проблема управления рисками существует в любом секторе экономики — от сельского хозяйства и промышленности до торговли и финансов, что и объясняет ее постоянную актуальность. Поскольку все отрасли экономики связаны в единый механизм благодаря финансовой сфере, именно финансовым рискам следует уделять наибольшее внимание. Выбирая политику управления финансовыми рисками необходимо четко понимать их экономическую роль.

Финансовые риски возникли вместе с появлением денежно-кредитных отношений. Однако, задача грамотного управления финансовыми рисками встала необычайно остро как для участников финансового рынка, так и для промышленных корпораций, а также государственных регулирующих органов лишь в последние 15-20 лет.

Характерной особенностью стали не собственно банкротства отдельных компаний и банков или кризисы государственных финансов в различных странах, которые случались и раньше, а те масштабы и быстрота, с которой они возникают и распространяются. В нынешних условиях серия неудачных операций с производными ценными бумагами в течение нескольких недель может привести к непоправимому ущербу даже для банка или инвестиционного фонда, обладающих солидным запасом прочности.

Финансовая деятельность во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности любого хозяйствующего субъекта достаточна велика. Риски, сопутствующие финансовой деятельности предприятия, выделяются в особую группу рисков, которые носят название финансовых рисков.

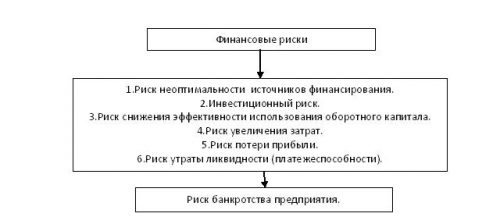

Финансовые риски – явление комплексное, поскольку финансовый менеджмент имеет ряд объектов управления: структура денежного капитала компании; инвестиции в основной капитал; вложения в оборотный капитал; затраты; прибыль (рентабельность); денежные потоки (ликвидность).

Соответствующие объектам финансового управления финансовые риски показаны на рисунке 1.

Рисунок 1. Финансовые риски [2, с. 8]

Риск неоптимальности источников финансирования выражается в том, что стоимость денежного капитала, привлеченного для финансирования основной и инвестиционной деятельности, становится выше той рентабельности, которой может достичь хозяйствующий субъект. В связи с этим сначала повышаются затраты и снижается прибыль, а затем – снижается стоимость предприятия.

Инвестиционный риск означает невозможность реализовать инвестиционный проект с заданными показателями окупаемости и доходности; связан с маркетинговым, проектным и производственным рисками, а так же с риском неоптимальности источников финансирования.

Риск снижения эффективности использования оборотного капитала выражается в удлинении финансового цикла в связи с накоплением безнадежных долгов, наличием залежалых запасов сырья, увеличением незавершенного производства и нереализованной готовой продукции. Данный риск приводит к возможной утрате ликвидности и платежеспособности предприятия, связан с маркетинговым риском и риском нарушения потоков материальных ресурсов.

Риск увеличения затрат хозяйствующего субъекта ведет к возможной потери прибыли, может возникнуть из-за отсутствия прогноза увеличения затрат (например, на энергоносители) или процентов за кредит, или неэффективной системы управления затратами на предприятии.

Риск потери прибыли может привести к ее снижению или получению убытков вследствие увеличения затрат и/или снижения выручки предприятия. Этот вид риска сопутствует риску увеличения затрат.

Наступление риска утраты ликвидности (платежеспособности) свидетельствует о превышении выплат над поступлениями денежных средств хозяйствующего субъекта, а также уменьшении собственных оборотных средств и наметившейся тенденции увеличения задолженности по краткосрочным кредитам. Он связан со всеми видами финансовых рисков и может быть следствием любого из них. [2, с.9]

Риск банкротства предприятия возникает при плохом менеджменте, так как существуют закономерности, которые не всегда учитываются менеджерами.

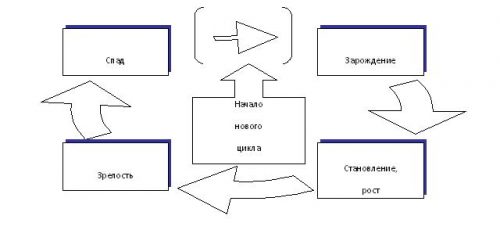

Любой хозяйствующий субъект проходит в своем развитии четыре фазы: выход на рынок и становление; рост, когда предприятие активно заполняет выбранный ею сегмент рынка; зрелость, когда предприятие пытается сохранить имеющуюся долю рынка под своим контролем и уход с рынка, когда предприятие быстро теряет свою долю рынка и вытесняется конкурентами (рисунок 2).

В дальнейшем данное предприятие либо ликвидируется, либо вливается в более крупное, либо разбивается на более мелкие предприятия, которые в зависимости от ситуации могут оказаться на стадии роста или зрелости, либо меняет свою стратегию развития и выходит на новые рынки. Управленческие решения на каждой из фаз специфические, соответствующие ее особенностям. Самыми рисковыми являются первая и четвертая фазы. В фазе выхода на рынок привлечение краткосрочных кредитов в большинстве случаев вызывает риски потери прибыли и утраты ликвидности (платежеспособности). Особого внимания заслуживает фаза ухода с рынка, имеющая четыре вида кризиса, диагностика которых важна для принятия эффективных управленческих решений. Кризис стратегии диагностируется системным падением выручки и может быть ликвидирован путем разработки стратегии, соответствующей новым условиям развития бизнеса. Изменение ассортиментной политики хозяйствующего субъекта практически во всех случаях помогает выйти из этого кризиса. Как показывает практика функционирования российских предприятий, менеджмент реагирует на изменения в финансово-хозяйственной деятельности на этапе кризиса ликвидности или рентабельности. Но здесь должны быть использованы другие инструменты управления и возникают уже не один, а целая палитра рисков, в которых иногда очень трудно разобраться.

Рисунок 2. Жизненный цикл хозяйствующего субъекта*[1]

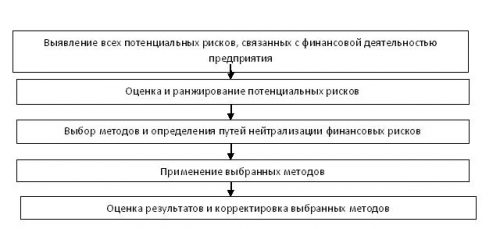

Осуществление финансовой деятельности в современных условиях невозможно без специальных методов анализа и формирования этапов управления финансовыми рисками.

Процесс управления финансовыми рисками можно представить в виде последовательности действий – нескольких этапов управления финансовыми рисками (рисунок 3).

Рисунок 3. Этапы управления финансовыми рисками [5, с. 482]

В общем плане процесс выявления отдельных видов финансовых рисков осуществляется по двум направлениям:

— в разрезе каждой отдельной финансовой операции или направления финансовой деятельности в целом определяются присущие им внешние виды финансовых рисков;

— определяется перечень внутренних финансовых рисков, которые могут возникнуть при осуществлении отдельных видов финансовой деятельности или планируемых финансовых операций хозяйствующего субъекта.

В итоге формируется общий предполагаемый портфель финансовых рисков, связанных с предстоящей финансовой деятельностью предприятия.

В процессе управления финансовыми рисками достаточно важно правильно определить размер возможных финансовых потерь, которые могут наступить при реализации рискового события по отдельным видам финансовых рисков. По уровню возможных потерь выделяют следующие зоны риска:

а) безрисковая зона. В связи с безрисковым характером осуществляемых в данной зоне операций, возможные финансовые потери по ним не прогнозируются. К таким финансовым операциям могут быть отнесены хеджирование, инвестирование средств в государственные краткосрочные облигации (при низких темпах инфляции в стране) и другие;

б) зона допустимого риска. Критерием допустимого уровня финансовых рисков является возможность потерь по рассматриваемой финансовой операции в размере расчетной суммы прибыли;

в) зона критического риска. Критерием критического уровня финансовых рисков является возможность потерь по рассматриваемой финансовой операции в размере расчетной суммы дохода. В этом случае убыток предприятия будет исчисляться суммой понесенных им затрат (издержек);

г) зона катастрофического риска. Критерием катастрофического уровня финансовых рисков является возможность потерь по рассматриваемой финансовой операции в размере всего собственного капитала или существенной его части. Такие финансовые операции при неудачном их исходе приводят обычно предприятия к банкротству.

Следующий этап процесса управления финансовыми рисками – оценка уровня рисков. Эта оценка осуществляется на основе расчета вероятности возникновения финансового риска.

В экономике разработана обширная система методов оценки вероятности возникновения финансовых рисков, однако чаще всего используются экспертный, статистический, расчетно-аналитический и аналоговый методы.

Экспертные методы оценки применяются в том случае, если у хозяйствующего субъекта отсутствуют необходимые информативные данные для осуществления расчетов или сравнений. Указанные методы основываются на опросе квалифицированных специалистов в области финансов, страхования с последующей математической обработкой результатов проведенного опроса.

Статистические методы оценки позволяют получить наиболее полное количественное представление об уровне риска, поэтому достаточно часто используются в практике финансового менеджмента. К неудобствам данного метода можно отнести необходимость наличия обширной статистической информации. При оценке вероятности данным методом рассчитывают среднее ожидаемое значение результата, среднеквадратическое отклонение, коэффициент вариации. На основе статистических методов вероятность возникновения рисков оценивается по каждой финансовой операции или рассматриваемому инвестиционному проекту.

Расчетно-аналитические методы оценки позволяют количественно оценить вероятность возникновения финансовых рисков на основе использования внутренней информационной базы самого предприятия. В этом случае вероятность возникновения отдельных рисков устанавливается в зависимости от значений плановых показателей его финансовой деятельности. Наибольшее распространение расчетно-аналитические методы получили при оценке вероятности возникновения риска неплатежеспособности и риска потери финансовой устойчивости предприятия.

Аналоговые методы оценки позволяют определить уровень вероятности возникновения рисков по отдельным наиболее часто повторяющимся операциям хозяйствующего субъекта. Эти методы используются при оценке валютного, инвестиционного и кредитного рисков.

Нейтрализация финансовых рисков представляет собой совокупность методов и путей минимизации возможных рисков. Оценивая финансовый риск, который в состоянии принять на себя хозяйствующий субъект, и разрабатывая методы минимизации этого риска, необходимо исходить прежде всего из профиля его финансовой деятельности, наличия необходимых ресурсов для реализации программы финансирования возможных последствий риска, отношений с партнерами и потребителями, а также необходимо учитывать стратегию и его основные цели.

Таким образом, финансовые риски являются фундаментальными и неотъемлемыми для финансовой системы. С целью их своевременной диагностики необходимо проводить анализ финансового состояния хозяйствующего субъекта, которое в значительной степени определяет его конкурентоспособность и потенциал в деловом сотрудничестве, формирует его взаимоотношения с поставщиками, покупателями, налоговыми органами, банками и другими партнерами.

Список литературы:

- Вальдайцев В.В. Риски в экономике и методы их страхования [Текст] : учебник – СПб.: Питер, 2006. – 191 с.

- Веретенникова О.Б. Финансовый менеджмент [Текст] : науч. Зап. / [отв. За вып. О.Б. Веретенникова, Э.Р. Закирова]; М-во образования и науки РФ, Урал. Гос. Экон. Ун-т. – Екатеринбург: изд. Урал. Гос. Экон. Ун-та, Вып. 1. – 118 с.

- Домащенко Д.В. Управление рисками в условиях финансовой нестабильности [Текст] / Д.В. Домащенко, Ю.Ю. Финогенова – М.: ИНФРА-М, 2010. – 238 с.

- Денежное хозяйство предприятий [Текст] : учебник / Под ред. проф. А.Ю. Казака, проф. О.Б. Веретенниковой – Екатеринбург: АМБ, 2006. – 464 с.

- Ковалева А.М. Финансы фирмы [Текст] / А.М. Ковалева, М.Г. Лапуста, Л.Г. Скамай // учебник. – 4-е изд., импр. И доп. – М.: ИНФРА-М, 2011. – 522 с.

[1] Составлено автором[schema type=»book» name=»ЭТАПЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА» author=»Шеина Екатерина Георгиевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-06-23″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 30.12.2014_12(09)» ebook=»yes» ]