Недостатком классических моделей формирования стратегии роста стоимости является то, что они ориентированы на жесткий сценарий развития предприятия и не учитывают значения управленческих решений в этом процессе. Этот недостаток позволяет устранить концепция реальных опционов.

Реальный опцион представляет собой право на совершение предприятием каких-либо действий в течение определенного, заранее установленного отрезка времени. В соответствии с этим инвестиционный проект рассматривается как поиск дополнительных возможностей, которые не учитываются при классическом анализе. Классические методики предполагают пассивное управление проектом, т.е. использование шаблона действий, заложенного на начальной стадии проекта, игнорируют возможность менеджера изменить принятое решение на основе новой информации, и соответственно недооценивают инвестиционные возможности и стоимость бизнеса в условиях неопределенности.

В теории опционов выделяются две группы дополнительных возможностей, содержащихся в инвестиционном проекте:

1) возможности изменения параметров инвестиционного проекта с течением времени (расширение или сокращение проекта, изменение источников сырья или отказ от реализации проекта после получения дополнительной информации);

2) выполнение одного проекта делает возможным другой проект, который был бы невозможен без завершения первого.

Таким образом, дополнительная возможность имеет свою стоимость, и, чем больше таких возможностей содержится в инвестиционном проекте, тем большую стоимость имеет данный проект.

Концепция реальных опционов позволяет также количественно оценить имеющиеся в проекте возможности и тем самым включить их в расчет стоимости инвестиционного проекта или бизнеса. Принципы оценки реальных опционов аналогичны оценке финансовых опционов. Наиболее известными моделями определения цены финансового опциона являются биноминальная модель и модель Блэка-Шоулза.

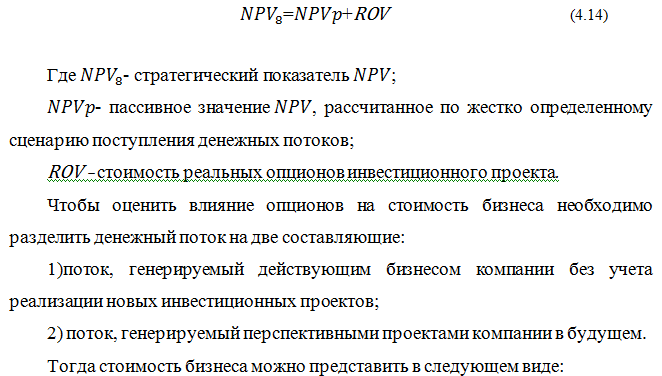

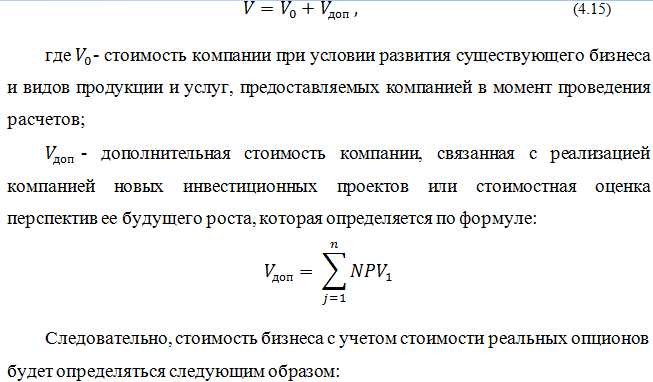

Оценка стоимости бизнеса на основе доходного подхода предполагает жесткий сценарий поступления денежных средств. Однако рынок характеризуется высокой неопределенностью, и менеджеры вынуждены осуществлять гибкую стратегию развития предприятия. Иначе говоря, не учитывается стоимость такого элемента, существенного для принятия инвестиционных решений, как адаптивность, поэтому необходима корректировка стоимости бизнеса, оцененной по жестокому сценарию, на некоторую величину – величину оценки реального опциона. Опционный метод не является альтернативой традиционным методам и является дополнением к ним.

Для оценки эффективности инвестиционных проектов показатель корректируется на величину стоимости реальных опционов активных действий менеджмента (ROV):

Применение опционного подхода в оценке особенно актуально наличии трех условий:

Высокая неопределенность относительно будущих денежных потоков (когда высока вероятность получения новой информации).

Высокой степени влияния менеджеров на принятие и/или изменение решений, обусловленных поступлением новой информации.

Когда стандартная методика дисконтирования денежных потоков (или , если речь идет об инвестиционных проектах) дает близкую к нулевой оценку.

Тогда согласно опционному мышлению стоимость бизнеса растет тем больше, чем больше реальных опционов имеется у компании и чем больше их стоимость. На рост стоимости опциона, согласно модели Блэка-Шоулза, влияют следующие факторы:

— рост текущей стоимости денежных потоков (S), ожидаемых от реализации той инвестиционной возможности, на право использования которой приобретен опцион;

— снижение текущей стоимости расходов (К), которые предполагается понести в период реализации инвестиционной возможности;

— повышением неопределенности, измеренной среднеквадратическим отклонением );

— растягивание срока исполнения (действия) опциона (t);

— снижения дивидендов – стоимости теряемой в течение срока действия опциона ();

— увеличение безрисковой процентной ставки (r) – доходности безрисковых ценных бумаг, срок погашения которых тот же, что и срок действия опциона.

Исходя из этого, можно выделить основное отличие опционного воздействия на стоимость бизнеса от традиционных подходов. В традиционных моделях для роста для роста стоимости бизнеса необходимо снижение неопределенности (рисков), а в опционной модели, наоборот, необходимо повышать неопределенности, которые выражаются в появлении дополнительных возможностей, а, значит, и увеличения числа сценариев развития, а в свою очередь гибкости предприятия. Гибкое предприятие, способное преодолеть все неопределенности, ложно стоить больше, чем предприятие, имеющее жесткий сценарий развития, поэтому стратегии, основывающиеся на модели реальных опционов, отличаются от традиционных подходов именно чувствительностью к неопределенности. Таким образом, предприятие, желающее повысить свою стоимость должно не опасаться неопределенностей, а уметь их использовать. Это открывает широкий простор для разнообразных действий и становиться ключом к раскрытию пользы, приносимой реальными опционами в качестве не столько оценочной, сколько стратегической модели.

В стратегиях, основанных на базе реальных опционов, особое значение придается логике перспективного видения. Менеджеры могут сравнивать каждую дополнительную возможность инвестирования. Финансовые опционы не налагают на покупателя обязательств по осуществлению вложений. Следовательно, инвесторы защищены на случай падения цены акции ниже цены исполнения, что аналогично и с реальными опционами. Стратегиям, базирующимся на использовании реальных опционов, также свойственна тенденция учета этой характеристики в процессе принятия инвестиционных решений в реальном секторе. Благодаря применению реальных опционов минимизируются обязательства менеджеров в ситуациях, которым присущи неопределенность и необратимость.

Использование реальных опционов ориентирует руководителей компании на максимизацию возможностей и минимизацию обязательств, стимулирует рассмотрение любой ситуации как стартовой для инвестирования в развитие будущих возможностей. В результате кругозор менеджеров расширяется, они выходят за пределы слишком редко пересматривающихся долгосрочных планов, что позволяет шире охватить спектр постоянно меняющихся возможностей. Все это достигается в опционной модели посредством акцентировки на неопределенности – важнейшем элементе, добавляемом ею к модели чистой приведенной стоимости и кардинально отличающем ее от последней.

Список литературы

- Маркова Е.В., Морозов В.В Методика оценки уровня конкурентоспособности продукции инновационного предпринимательства. Вестник Самарского муниципального института управления. 2013. №1 (24). . — С. 47-54.

- Морозов В.В. Системный анализ и моделирование процессов управления организационно-техническими системами. Вестник Самарского государственного технического университета. Серия: Технические науки. 2009. №2 (24). . — С. 234-237.[schema type=»book» name=»ФОРМИРОВАНИЕ СТРАТЕГИИ РОСТА СТОИМОСТИ БИЗНЕСА С ИСПОЛЬЗОВАНИЕМ РЕАЛЬНЫХ ОПЦИОНОВ» author=»Маркова Елена Владимировна, Ильязова Дания Зарифовна, Морозов Владимир Васильевич» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-05-30″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 30.01.2015_01(10)» ebook=»yes» ]