При всем разнообразии подходов к раскрытию сущности инвестиционной привлекательности компании необходимым аспектом ее оценки является определение факторов внутренней и внешней среды, которые ее формируют.

Внешняя среда компании – это состояние экономики, инвестиционный климат страны, региона и отрасли. Оценивая инвестиционный климат страны, необходимо учитывать три основных блока: экономическая привлекательность; правовая привлекательность; риски при инвестировании.

Экономическая привлекательность в масштабах страны зависит от общего состояния экономики, отражающегося в макроэкономических показателях, от общего уровня и квалификации рабочей силы, развитости инфраструктуры, размера внутреннего рынка, уровня технологического развития, инновационного потенциала и многих других факторов. Правовая привлекательность отражает условия и простоту ведения бизнеса в стране, степень защиты интересов и владельцев бизнеса.

При инвестировании возникает огромное количество рисков, которые могут быть политическими, экономическими, валютными, социальными, экологическими. К рискам инвестирования в масштабах страны, например, относят: уровень криминализации государственных структур; уровень нарушений прав человека; уровень демографического давления; уровень влияния групповых элит; уровень влияния аппарата государственной безопасности; степень вмешательства других государств [1].

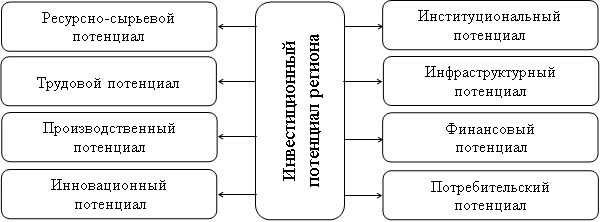

Поскольку территория России велика, после оценки инвестиционного климата страны следует перейти к изучению инвестиционного климата региона. Он складывается из восьми частных потенциалов, представленных на рисунке 1.

Оценивая региональную привлекательность, следует учитывать показатели использования каждого из этих потенциалов. При этом ключевую роль будут играть финансовое развитие, инновационный потенциал, развитость инфраструктуры, социальная безопасность, ресурсное обеспечение и географическое положение. Величина инвестиционного риска в регионе зависит от реализуемой социально-экономической политики [2, 3, 4, 5].

Рисунок 1. Составляющие инвестиционного потенциала региона

Оценка внешних факторов при сравнении инвестиционной привлекательности компаний важна, но инвестору не обязательно проводить ее самостоятельно. Инвестиционный климат страны одинаково влияет на все хозяйствующие субъекты, а оценку инвестиционной привлекательности регионов проводят рейтинговые агентства. В России к таким рейтингам пока относятся настороженно, предпочитая опираться на рейтинги кредитоспособности. Однако вторые предназначены, прежде всего, для лиц, заинтересованных в покупке долговых ценных бумаг, а рейтинги инвестиционной привлекательности – для инвесторов, которые планируют открытие или приобретение бизнеса на территории региона. При составлении таких рейтингов оцениваются трудовые ресурсы, условия ведения бизнеса, инфраструктура и другие факторы [6].

Еще одна важная группа внешних факторов – показатели оценки инвестиционной привлекательности отрасли. На данном этапе следует анализировать такие факторы как ценность для потребителей, емкость рынка и его ключевых сегментов, оцениваемые по объему продаж, уровень диверсификации рынка, уровень платежеспособного спроса и его эластичность, число ключевых игроков, концентрация продавцов и покупателей, чувствительность рынка к уровню обслуживания, изменениям внешних факторов, цикличность и сезонность отрасли, темпы роста отрасли, отраслевая норма прибыли, влияние государства в отрасли и др. [7].

В настоящее время очень важным фактором, характеризующим привлекательность отрасли для инвестора, является ее реакция на экономические кризисы. Наиболее привлекательными компаниями для инвесторов в условиях кризиса считаются компании, производящие товары первой необходимости, включая продовольствие, а также компании, которые этим торгуют, поскольку спрос на эти товары неэластичен, и энергетические компании, поскольку топливо является основным ресурсом развития производственного сектора экономики [5, 8].

Анализ внешних факторов важен при оценке инвестиционной привлекательности любого предприятия, но для публичных компаний он имеет первоочередное значение. Очень часто в качестве основного индикатора инвестиционной привлекательности публичной компании выступает ее капитализация, которая обуславливается ценой ее акций. В свою очередь цены акций подвержены сильному влиянию общего состояния экономики страны и отражают не только текущую ситуацию, но и будущие ожидания участников фондового рынка. Таким образом, изменения факторов внешней среды неизбежно приводят к изменению рыночных цен на акции, которые отражают инвестиционную привлекательность эмитента.

Проанализировав факторы внешней среды, можно получить представление об опасностях и открывающихся для компании новых возможностях. После этого можно переходить к анализу внутренней среды, чтобы выяснить, обладает ли компания внутренним потенциалом для того, чтобы защититься от этих угроз и воспользоваться предоставляемыми возможностями. При рассмотрении внутренних факторов выявляются сильные и слабые стороны компании, которые формируют ее конкурентные преимущества и направления.

Все внутренние факторы инвестиционной привлекательности компании можно разделить на 5 групп (таблица 1).

Таблица 1

Внутренние факторы инвестиционной привлекательности

| Группа факторов |

Факторы инвестиционной привлекательности |

| Организационная структура управления компании | структура управления, определяющая иерархию и должностную ответственность подразделений и сотрудников

квалификация и соответствие сотрудников предъявляемым им требованиям система документооборота и организационно-правовая структура |

| Корпоративная структура компании | структура акционерного капитала

структура собственности: филиалы и представительства, доли участия в уставных капиталах дочерних и зависимых компаний, долгосрочные финансовые вложения вхождение в финансово-промышленные группы система взаимоотношений собственников и менеджеров |

| Конкурентная среда компании | доля рынка, занимаемая компанией

сильные и слабые стороны конкурентов конкурентные преимущества и рыночные перспективы компании |

| Производственный потенциал компании | наличие и срок действия лицензий и разрешений на осуществление основной производственной деятельности

запасы и источники основных видов сырья наличие, состояние и мощность основных производственных фондов, эффективность их работы возможность расширения основной производственной деятельности, обновления фондов, их перепрофилирование |

| Финансово – экономическое состояние компании | риск ухудшения структуры активов и пассивов

наличие актуального бизнес-плана, соответствующего масштабам деятельности наличие скрытых убытков |

Ключевую роль в формировании инвестиционной привлекательности компании играет финансово-инвестиционная состоятельность компании, ее приоритеты развития и цели. Благоприятным признаком считаются наличие долгосрочной инвестиционной программы, успешно реализованные ранее инвестиционные проекты. Оценке следует подвергнуть также и финансовые инвестиции компании. Инвестиционный портфель должен быть диверсифицированным и сбалансированным. Рассматривается география инвестиций – в какие страны, регионы, отрасли вкладываются средства, средняя окупаемость вложений, приоритет долгосрочных или краткосрочных инвестиций. Оценивается наличие финансовых резервов, финансовое состояние компании. Благоприятно влияет на инвестиционную привлекательность высокая доля собственного капитала в общем объеме капитала компании, что свидетельствует о большей устойчивости к кризисным явлениям.

Положительным фактором является поддержка государства в реализации инвестиционно-финансовой стратегии компании, особенно в периоды кризисов. Как правило, наличие доли государственного участия позволяет рассчитывать на дополнительное финансирование в неблагоприятной ситуации.

В рамках оценки производственной деятельности проверяются скорость обновления основных средств, объем и ликвидность оборотных активов. Оценивается степень развития отдельных направлений производства, их соответствие современному уровню конкурентоспособности. Значение производственного потенциала зачастую недооценивается, поскольку его трудно выразить количественно, но он не менее важен, чем финансовое состояние.

С точки зрения инвестиционной привлекательности важен такой фактор, как связь компании с транснациональными корпорациями. Это дает определенные преимущества, позволяет, например, использовать механизм внутренних трансфертных цен, снижать, таким образом, себестоимость, и реализовывать продукцию по более конкурентоспособным ценам.

Все более важную роль играет такой аспект как информационная прозрачность, которая минимизирует корректировки показателей и искажение реального положения дел, положительно сказывается на инвестиционной привлекательности компании [8].

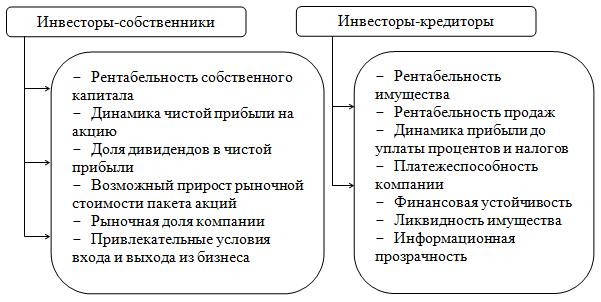

Единственно верного понятия инвестиционной привлекательности компании не существует, и рассматривать ее следует с точек зрения разных групп инвесторов – собственников, кредиторов, органов власти и пр. Соответственно, факторы, на которые обращает внимание инвестор, тоже будут разными. Для публичных компаний это особенно актуально.

Две крупнейшие группы инвесторов публичных компаний это:

- акционеры компании и потенциальные покупатели акций;

- покупатели облигаций, банки, предоставляющие кредит, государство.

Первая группа это инвесторы-собственники, вторую группу составляют инвесторы-кредиторы.

Инвесторы первой группы, в свою очередь, подразделяются на следующие типы:

- инвесторы, которые приобретают акции на длительный срок с целью получения дивидендов;

- инвесторы, которые приобретают акции с целью их дальнейшей продажи с выгодой от разницы в цене;

- инвесторы, которые приобретают акции с целью участия в управлении компанией и приросте ее стоимости.

На рисунке 2 представлены основные факторы, которые влияют на инвестиционную привлекательность компании для инвесторов-собственников и инвесторов-кредиторов [9, 10].

Рисунок 2. Факторы инвестиционной привлекательности для разных групп инвесторов

Специфической особенностью инвестиционной привлекательности публичной компании является ее отражение в цене акций. На капитализацию оказывают значительное влияние внешние факторы, однако менеджеры компании также могут управлять капитализацией, способствуя росту цен на акции. В свою очередь рост рыночной стоимости компании повышает ее инвестиционную привлекательность. Если стоимость компании растет, для инвесторов становятся привлекательнее как ее финансовые инструменты, так и проектное инвестирование в компанию. Факторы, на которые воздействуют финансовые менеджеры, отражены на рисунке 3 [11, 12, 13].

Рисунок 3. Действия финансового менеджера по повышению инвестиционной привлекательности публичной компании

Как следует из рисунка 3, одним из факторов инвестиционной привлекательности публичной компании является дивидендная политика. Определяя ее тип и размер дивидендных выплат, компания может существенно повлиять на цену акций. Увеличение дивидендов обычно положительно влияет на цену акций.

Еще одним важным, но не очевидным фактором инвестиционной привлекательности является система корпоративного управления в компании. Этот фактор трудно оценить, но от того, насколько хорошо организована эта система, зависят многие показатели инвестиционной привлекательности. В России в настоящее время начинают уделять все больше внимания корпоративному управлению, но его уровень, тем не менее, не достигает зарубежного. Считается, что сейчас он наиболее высок в компаниях, относящихся к электроэнергетике, телекоммуникациям, связи, нефтегазовой промышленности и информационным технологиям [14, 15].

Таким образом, для публичных компаний совокупность факторов инвестиционной привлекательности неизмеримо шире, чем для непубличных, а управление ими, заключающееся в контроле, анализе и по возможности в воздействии, особенно важно, так как от этого зависят масштабы привлекаемого финансирования, а значит и перспективы развития.

Список литературы:

- Капустина, Л. М. Методические подходы к оценке инвестиционной привлекательности страны для иностранных компаний / Л. М. Капустина, Н. А. Портнов // Известия Уральского государственного экономического университета. – 2014. – № 2. – С. 35-41.

- Шрамко, О. Г. Факторный анализ инвестиционной привлекательности регионов / О. Г. Шрамко // Региональная экономика: теория и практика. –

2014. – № 4 (331). – С. 41-50. - Мякшин, В. Н. Применение методологии сбалансированной оценки инвестиционной привлекательности для совершенствования региональной инвестиционной политики / В. Н. Мякшин // Региональная экономика: теория и практика. – 2014. – № 12 (339). – С. 23-33.

- Маевский, А. В. Кредитный рейтинг и инвестиционная привлекательность региона / А. В. Маевский // Российское предпринимательство. – 2013. – № 16 (238). – С. 58-63.

- Левин В.С. Влияние условий ведения бизнеса в российских регионах на инвестиционную активность отечественных и иностранных инвесторов / В.С. Левин, Т.Н. Левина, Н.С. Советова / Финансовая аналитика. – 2013. – № 33. – С. 2-7.

- Пахалов, А. Подходы к оценке регионального инвестиционного климата: современная российская практика / А. Пахалов // Рынок ценных бумаг. – 2014. – № 4. – С. 9-11.

- Погодина, Т. В. Оценка инвестиционной привлекательности и инновационной направленности базовых отраслей экономики России для выявления потенциала их конкурентоспособности / Т. В. Погодина, Т. Н. Седаш // Экономический анализ: теория и практика. – 2014. – № 25. – С. 16-22.

- Автурханов, Э. М. Как оценить инвестиционную привлекательность компаний в ходе кризиса / Э. М. Автурханов // Финансовый менеджмент. – 2012. – № 1. – С. 37-43.

- Салова, Л. В. Управление факторами инвестиционной привлекательности компаний / Л. В. Салова, К. Н. Дегтеренко // Российское предпринимательство. – 2013. – № 1 (223). – С. 110-114.

- Джетписова, А. Б. Управление инвестиционной привлекательностью предприятия: методологические аспекты / А. Б. Джетписова // Экономические науки. – 2009. – № 1. – С. 213-218.

- Ендовицкий, Д. А. Анализ капитализации публичной компании и оценка ее инвестиционной привлекательности / Д. А. Ендовицкий, В. А. Бабушкин // Экономический анализ: теория и практика. – 2009. – № 21. – С. 2-8.

- Ендовицкий, Д. А. Роль финансового менеджера в управлении инвестиционной привлекательностью компании / Д. А. Ендовицкий, В. А. Бабушкин // Экономический анализ: теория и практика. – 2010. – № 32. – С. 2-7.

- Хрусталев, Е. Ю. Финансовые методы управления инвестиционной привлекательностью компании / А. П. Иванов, И. В. Сахарова, Е. Ю. Хрусталев // Аудит и финансовый анализ. – 2006. – № 1. – С. 124-141.

- Масленников, А. Совершенствование систем корпоративного управления как один из элементов повышения инвестиционной привлекательности российских компаний / А. Масленников // Риск: ресурсы, информация, снабжение, конкуренция. – 2013. – № 2. – С. 261-264.

- Чубарь, В. Меняя стереотипы о корпоративном управлении в России. На пути к IPO / В. Чубарь // Рынок ценных бумаг. – 2013. – № 10. – С. 30-32.[schema type=»book» name=»ФАКТОРЫ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПУБЛИЧНОЙ КОМПАНИИ» description=»В статье систематизируются факторы инвестиционной привлекательности хозяйствующих субъектов. В результате анализа внешних и внутренних факторов выделены факторы, имеющие приоритетное значение для публичных компаний. Выделена степень важности отдельных факторов инвестиционной привлекательности компании в зависимости от типа инвестора. Выявлена взаимообуславливающая зависимость между рыночной ценой акций компании и ее инвестиционной привлекательностью.» author=»Пахновский Дмитрий Викторович» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-04″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_26.09.15_09(18)» ebook=»yes» ]