При жесткой конкуренции и быстрых изменениях внешней среды стратегия становится основным фактором в обеспечении конкурентоспособности предприятия. В этих условиях выигрывает тот, кто может лучше предвидеть и быстрее просчитать различные варианты ведения бизнеса. При этом для оценки бизнеса принято обращать внимание на краткосрочные финансовые показатели (прибыль, рентабельность и т.д.). В целях их улучшения снижаются расходы на маркетинг, работу с персоналом (обучение и пр.), которые могли бы дать эффект в будущем. Поэтому в последнее время появилось понятие стратегического управленческого учета, основными элементами которого являются: миссия и видение предприятия, стратегические цели, критические факторы успеха, сбалансированная система показателей деятельности, включающая не только финансовые, но и нефинансовые показатели. стратегического управленческого учета.

В условиях цикличного развития экономики наблюдается периодическая смена требований к системам управления и технологиям учетно-аналитического информационного обеспечения процедур принятия управленческих, в том числе стратегических решений. С развитием рыночных отношений в России хозяйствующие субъекты ощутили существенное влияние внешнего окружения на финансовые результаты деятельности, уровень финансовой устойчивости и конкурентоспособности.

Стратегический управленческий учет является научно-новым современным направлением интегрированного развития классической школы управленческого учета и стратегического менеджмента. Следовательно, чтобы понять природу стратегического управленческого учета, необходимо сформулировать концептуальные основы управленческого учета.

Основываясь на результатах современных исследований относительно понимания роли и места управленческого учета, можно выделить два основных подхода.

1) Полное отрицание понятия «управленческий учет», управленческий учет надуман и является следствием ведения двойной бухгалтерии, ставится знак равенства между управленческим и оперативным учетом, с одной стороны, управленческим и производственным учетом — с другой.

2) Определение управленческого учета как части бухгалтерского, который, кроме того, включает в себя финансовую и налоговую составляющие. Такая позиция в наибольшей степени соответствует международной практике, где финансовый и управленческий учет принято выделять в рамках единой системы бухгалтерского учета. Авторы, рассматривающие управленческий учет в составе системы бухгалтерского учета, составляют самую многочисленную группу. Предметом управленческого учета являются текущие затраты и доходы организации в целом и её отдельных структурных подразделений. Целью управленческого учета является систематизация информации для принятия оперативных управленческих решений, направленных на повышение эффективности использования ресурсов организации и её основной деятельности. Данный взгляд на сущность управленческого учета отличает ориентация учетно-аналитической системы на краткосрочную перспективу и внутренние процессы организации. В этом кроется основная причина того, что традиционная система управленческого учета перестала удовлетворять современным запросам сферы управления [10].

Об основных недостатках традиционных систем говорят многие авторы, в том числе Р. Каплан и Т. Джонс в книге «Релевантность потеряна: расцвет и закат управленческого учета» называют следующие [6]:

- традиционный управленческий учет не отвечает потребностям сегодняшней производственной и конкурентной среды;

- традиционные системы калькулирования приводят к искажению информации, необходимой для принятия управленческих решений;

- практика управленческого учета следует требованиям финансового учета и во многом определяется ими;

- в управленческом учете внимание сосредотачивается почти целиком на внутренних операциях и сравнительно мало внимания уделяется внешнему окружению, в котором работает предприятие.

В процессе углубленного исследования сущности управленческого учёта появилась еще одна концепция. Определение управленческого учета как вполне сложившегося самостоятельного научного и практического направления. Авторы считают, что сфера управления включает в себя намного больший объем информации, чем традиционный бухгалтерский учет. Управленческий учет должен предоставлять не только более детализированную, но и качественно иную информацию о деятельности хозяйствующего субъекта. Наиболее достоверным и отвечающим современной действительности, по мнению В. Э. Керимова, явилось бы формирование концепции управленческого учета как самостоятельного института, интегрирующего информационные потоки оперативного, статистического, бухгалтерского и налогового учетов. В современных условиях управленческий учет через функции управления по существу превращается в интегрированную информационную систему учета затрат и доходов организации [3].

В. Э. Керимов характеризует управленческий учёт, как систему получения информации для принятия управленческих решений, структурированную как совокупность учетно-аналитических процедур и включающую в себя определенную часть бухгалтерской информационной базы, методы по ее реклассификации, перегруппировке, обобщению и обработке, выстроенную по принципу наибольшей адаптированности к специфике деятельности организации и релевантности к принятию решений. Этого же мнения придерживаются Е. И. Костюкова и Т. А. Башкатова [4].

Автор статьи полностью согласен с данной концепцией. Прежнее понимание сущности управленческого учёта изжило себя. В современных условиях речь идет о системе преобразования информационных потоков в целях подготовки качественной базы данных для принятия управленческих решений по координации проблем текущего и перспективного развития хозяйствующего субъекта.

Наиболее перспективным направлением развития управленческого учета на сегодняшний день является становление стратегического управленческого учета и управленческого анализа [6]. Специалисты предполагают возможное разделение управленческого учёта на два взаимосвязанных элемента:

— стратегический управленческий учёт для высшего руководства предприятия;

— оперативный управленческий учет для внутреннего менеджмента.

Стратегический управленческий учет нацелен на перспективу и рассматривается как потенциальное направление развития, которое повысит значение управленческого учета, и вместе с тем представляет собой учетно-аналитическую систему, которая должна обеспечить информационные потребности стратегического менеджмента [3]. Информационная база стратегического управленческого учета строится в соответствии со стратегией управления. Стратегический управленческий учет вносит в научную теорию управленческого учета такие понятия, как: видение, миссия, стратегия, стратегические цели, стратегический план.

К определению сущности и роли стратегического анализа, стратегического планирования и бюджетирования, контроля и мотивации в системе стратегического управленческого учёта учёные приходят через экономическое содержание концептуальных основ стратегического управления, в частности стратегии. Слово «стратегия» произошло от греческого strategos — «искусство генерала» и представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить достижение поставленных целей в процессе деятельности. Экономическое содержание категории «стратегия» позволяет более точно определить сущность и специфику стратегической ветви управленческого учета.

Современные разработки концепции стратегического управленческого учета представлены в работах таких зарубежных и отечественных авторов, как В. Говиндараджан, К. Друри, Б. Райан, К. Уорд, Дж. Шанк, И.Н. Богатая, М.А. Вахрушина, В.Б. Ивашкевич, В.Э. Керимов, О.Е. Николаева и др.

При этом специалисты исходят с разных позиций, определяя сущность стратегического управленческого учета: одни отталкиваются от перечня выполняемых функций, другие – от основных целей и задач, поставленных во главу информационной системы, третьи – места и роли стратегического управленческого учета в процессе достижения стратегических установок организации, четвертые – инструментария в системе учетно-аналитического обеспечения и поддержки принятия стратегических управленческих решений. Общим для всех существующих подходов является представление о роли и месте стратегического управленческого учета в системе стратегического управления. Стратегический управленческий учет рассматривается как современная технология информационного обеспечения и поддержки процесса принятия стратегических управленческих решений.

В результате обобщения накопленного опыта можно определить наиболее важные характеристики стратегического управленческого учета, позволяющие позиционировать его как научно-новую, прогрессивную технологию информационного обеспечения управления эффективностью разработки и реализации стратегии хозяйствующего субъекта в условиях жесткой конкуренции и неопределенности. Стратегический управленческий учет включает в себя не просто учет как таковой, но и еще три взаимосвязанных элемента: стратегический анализ, стратегическое планирование (бюджетирование), стратегический контроль.

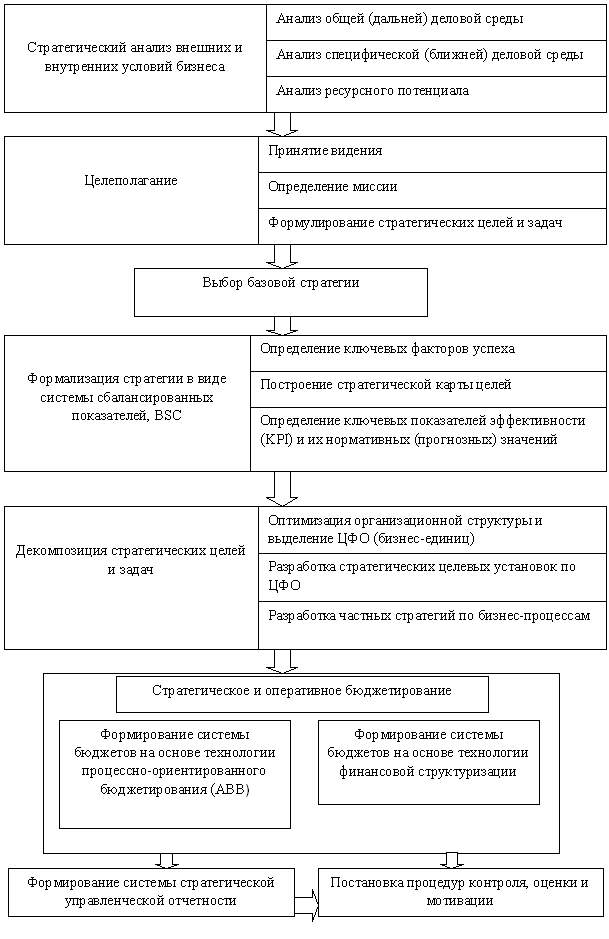

Авторская концепция взаимосвязи и последовательности элементов системы стратегического управленческого учета представлена на рисунке 1. Стратегический анализ внешних и внутренних условий бизнеса: состояния рынка, предпочтений потребителей, делового окружения, позиций основных конкурентов, ресурсного потенциала организации является основой для определения миссии организации, её стратегических установок [8].

Рис. 1. Система стратегического управленческого учета

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Белоусов, А.И. Профессиональные суждения в учете и его международная гармонизация / А.И. Белоусов, Г.В. Михайлова // Международный бухгалтерский учет. — 2012. — N 10. – С. 9-18.

- Вахрушина, М.А. Стратегический управленческий учет. Полный курс MBA: Учеб. пособие / М.А. Вахрушина, М.И.Сидорова, Л.И. Борисова. — М.: РИД ГРУПП, 2011. — 192 с.

- Керимов, В.Э. Институциональные аспекты формирования и развития управленческого учёта / В.Э. Керимов // Международный бухгалтерский учёт. — 2011. — № 32. – С. 2-9.

- Костюкова, Е.И. Организационно-методические основы функционирования системы управленческого учёта / Е.И. Костюкова, Т.А. Башкатова // Международный бухгалтерский учёт. — 2011. — №36. – С. 12-17.

- Николаева, С.А. Учетная политика организации / С.А. Николаева. — М.: ИНФРА-М, 2004. — 258с.

- Панчина, В.А. Перспективы и тенденции развития управленческого учёта в России / В.А. Панчина // Всё для бухгалтера. — 2010. — № 3. – С. 26-31.

- Рассказова-Николаева С.А. Как научится профессиональному суждению / С.А. Рассказова-Николаева // Вестник профессиональных бухгалтеров. — 2008. — №4. — С. 42-46.

- Рыбалко, О.А. Стратегическое планирование и бюджетирование как базовые элементы современной системы управления / О.А. Рыбалко, Л.В. Шалаева // Международный бухгалтерский учёт. — 2012г. -№ 28(227). – С. 25-38.

- Хорнгрен, Ч.Т. Бухгалтерский учет: управленческий аспект: учебное пособие / Ч.Т. Хорнгрен, Дж. Фостер. — М.: Финансы и статистика, 2000. — 416с.

- Шалаева, Л.В. Актуальные проблемы формирования современной концепции управленческого учёта / Л.В. Шалаева // Международный бухгалтерский учёт. — 2012 г. -№ 16(214).- С. 16-24[schema type=»book» name=»СТРАТЕГИЧЕСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТА И ЕГО ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ» description=»В данной статье рассмотрены теоретические основы развития современной системы стратегического управленческого учёта, раскрыта сущность и содержание предмета стратегического управленческого учета, представлена авторская концепция содержания системы стратегического управленческого учета, состава и взаимосвязи её элементов, принципов организации.» author=»Галаутдинова Виктория Владимировна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2016-12-23″ edition=»euroasian-science.ru_25-26.03.2016_3(24)» ebook=»yes» ]