В связи с многочисленными кризисными явлениями в экономике большинством специалистов осознается необходимость развития технологий управления рисками.

Актуальным представляется формирование системы управления рисками на основе концепции риск-контроллинга.

Проанализировав подходы отечественных авторов к трактовке «риск-контроллинга», можно выделить следующие основные аспекты данной категории:

- субсистема контроллинга;

- информационно-аналитическая поддержка риск-менеджмента;

- координация планирования и контроля рисков.

Таким образом, риск-контроллинг тесно взаимосвязан с системой риск-менеджмента [1, с. 133].

Основные функции риск-контроллинга в системе управления рисками приведены в таблице 1.

Таблица 1.

|

Функции риск-контроллинга |

Влияние на систему риск-менеджмента |

| Информационная функция | Информационная поддержка риск-менеджмента: сбор и систематизация информации о рисках с целью минимизации возможных потерь в будущем. |

| Методическая функция | Разработка инструментария риск-менеджмента; формулировка критериев и выработка альтернативных вариантов. |

| Контрольная функция | Осуществление контроля рисков; определение допустимых отклонений рисковых показателей. |

Риск-контроллинг позволяет сформировать общее представление о профиле рисков предприятия, а также выбрать наиболее эффективные способы оценки рисков и методы воздействия на выявленные риски.

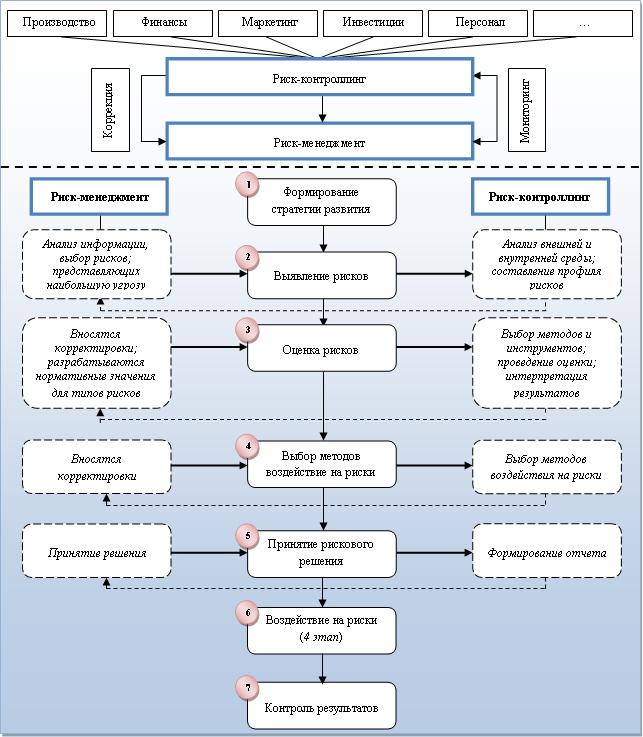

Процесс управления рисками с участием систем риск-менеджмента и риск-контроллинга представлен на рисунке 1.

Рисунок 1. Риск-контроллинг в системе риск-менеджмента

Существуют различные подходы к организации риск-контроллинга на предприятиях. Выбор того или иного подхода, во многом, определяется стабильностью развития предприятия, эффективностью существующих методик управления, готовностью руководства к изменениям в методике управления.

Выделим следующие подходы к организации риск-контроллинга:

- риск-контроллинг отдельных видов хозяйственной деятельности;

- риск-контроллинг финансовой деятельности;

- риск-контроллинг финансово-хозяйственной деятельности;

- стратегический риск-контроллинг.

Характеристика перечисленных подходов приведена в таблице 2.

Таблица 2.

Характеристика подходов к организации риск-контроллинга на предприятиях

|

Модель

Краткая характеристика |

Риск-контроллинг отдельных видов хозяйственной

деятельности |

Риск-контроллинг финансовой

деятельности |

Риск-контроллинг производственной

и финансовой деятельности |

Стратегический риск-контроллинг |

| Цель | Предоставление системе риск-менеджмента информации о рисках, присущих наиболее значимым видам деятельности предприятия | Предоставление системе риск-менеджмента информации о финансовых рисках | Предоставление системе риск-менеджмента информации о рисках финансовой и хозяйственной областях деятельности предприятия | Предоставление системе риск-менеджмента информации о рисках финансовой и хозяйственной областях деятельности предприятия с ориентацией на стратегические цели развития |

| Особенности | Фрагментарный, несистематический характер, круг анализируемых рисков ограничен | Фрагментарный характер, круг анализируемых рисков ограничен | Формализованный характер; охватывается большинство рисков | Комплексный характер; охватываются риски, присущие всем сферам деятельности предприятия |

| Преимущества | Простота внедрения за счет небольшого количества контролируемых рисков | Простота внедрения за счет небольшого количества контролируемых рисков | Возможность управления наиболее существенными рисками предприятия | Ориентация на стратегические цели развития предприятия; достижение целевых показателей деятельности |

| Недостатки | Затруднительно учесть все влияющие риски | Затруднительно учесть все влияющие риски | Недостаточная комплексность, зависимость результатов от неучтенных факторов риска | Потребность в высоком профессиональном уровне специалистов |

Продолжение таблицы 2.

| Модель

Краткая характеристика |

Риск-контроллинг отдельных видов хозяйственной

деятельности |

Риск-контроллинг финансовой

деятельности |

Риск-контроллинг производственной

и финансовой деятельности |

Стратегический

риск-контроллинг |

| Сфера применения | Малые и средние предприятия | Любые предприятия | Любые предприятия | Крупные предприятия |

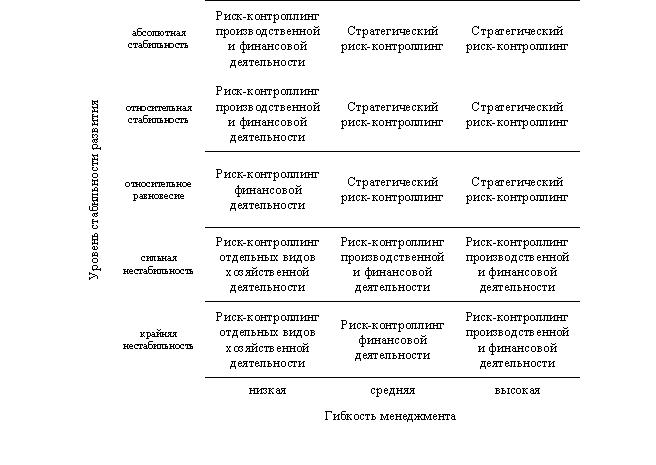

Вагановой А.С. разработана матрица выбора подходов к организации риск-контроллинга на предприятиях [2]. Скорректируем предложенную матрицу с учетом подходов, приведенных в таблице 2.

Рисунок 2 – Матрица выбора подходов к организации риск-контроллинга на предприятиях

От выбора подхода к организации риск-контроллинга зависит эффективность системы управления рисками в целом.

Таким образом, построение системы риск-менеджмента с внедрением в нее элементов риск-контроллинга является одним из приоритетных направлений исследования, требующих дальнейшего рассмотрения и систематизации.

Список литературы:

- Атапина Н.В. Риск-контроллинг в системе управления рисками // Тенденции и перспективы развития современного научного знания: материалы X Международной научно-практической конференции, г. Москва, 7 апреля 2014 г. / Науч.-инф. издат. центр «Институт стратегических исследований». – Москва: Изд-во «Спецкнига», 2014. – С.132-137.

- Ваганова А.С. Научно-методические аспекты риск-контроллинга на промышленных предприятиях./Диссертация на соискание ученой степени кандидата экономических наук по специальности 08.00.05. – Нижний Новгород, ГОУ ВПО «НГТУ им. Р.Е. Алексеева», 2010. – 245 с.[schema type=»book» name=»ПОДХОДЫ К ОРГАНИЗАЦИИ РИСК-КОНТРОЛЛИНГА НА ПРЕДПРИЯТИЯХ» author=»Атапина Надежда Владимировна, Кононов Владимир Николаевич » publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-28″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.03.2015_03(12)» ebook=»yes» ]