При анализе процесса производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования экономического субъекта.

По данным статистики одним из критериев самостоятельной оценки рисков [1] является значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности. Так, в части налога на прибыль организации отклонение (в сторону уменьшения) рентабельности допускается на 10% и более.

Приращение прибыли обычно связано как с интенсивным, так и с экстенсивным использованием производственных ресурсов. Поэтому показателем истинной эффективности может быть только рентабельность продаж, т.е. отношение прибыли от продаж (или прибыли до налогообложения, или чистой прибыли, или валовой прибыли) к выручке.

В Методике оценки относительной и абсолютной финансовой устойчивости коммерческой организации [2] рентабельность продаж, как отношение прибыли к выручке, названа коммерческой маржой.

Для оценки основной деятельности используется показатель рентабельности продаж, равной отношению прибыли от продаж к себестоимости (полной или неполной) продаж продукции.

Данная формула рентабельности продаж используется для ценообразования на монопольных предприятиях – продажная цена устанавливается в определенном проценте к полной себестоимости монопольной продукции в зависимости от отраслевой принадлежности (от 20 до 50%) [3, с.199]

Укажем модели рентабельности продаж двумя способами:

Первая модель по данным формы «Отчет о финансовых результатах» (традиционно):

где: Спер – переменные расходы;

Суп – условно-постоянные расходы.

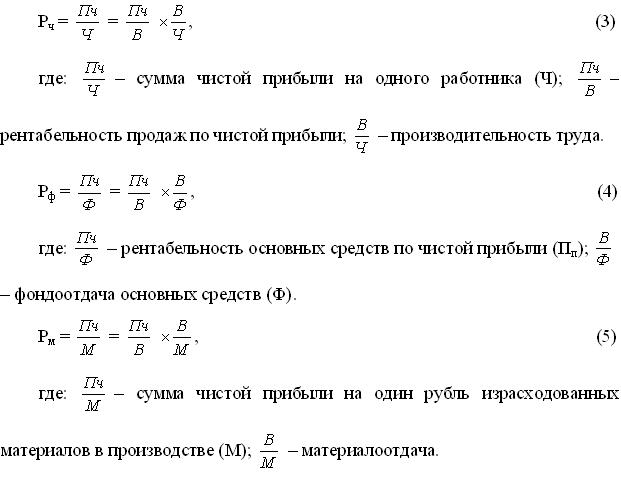

В процессе внутреннего финансового анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование экономического субъекта и материальное стимулирование работников, а также таких показателей как сумма самофинансирования и сумма капиталовложений на одного работника, сумма затрат и выплат на одного работника. Следует изучить их в тесной связи с уровнем рентабельности; суммой прибыли на одного работника; на один рубль основных средств.

Укажем формулы факторной зависимости рентабельности ресурсов от изменения рентабельности продаж и эффективности использования этих ресурсов.

Если эти показатели выше у другого экономического субъекта или выше нормативных для данной отрасли производства, то имеются перспективы в развитии субъекта. Кроме того, в процессе анализа необходимо изучать выполнение бизнес-плана по использованию прибыли, для чего фактические данные по всем направлениям сравниваются с данными предыдущего, предшествующего периода, бизнес- плана и выясняются причины отклонений.

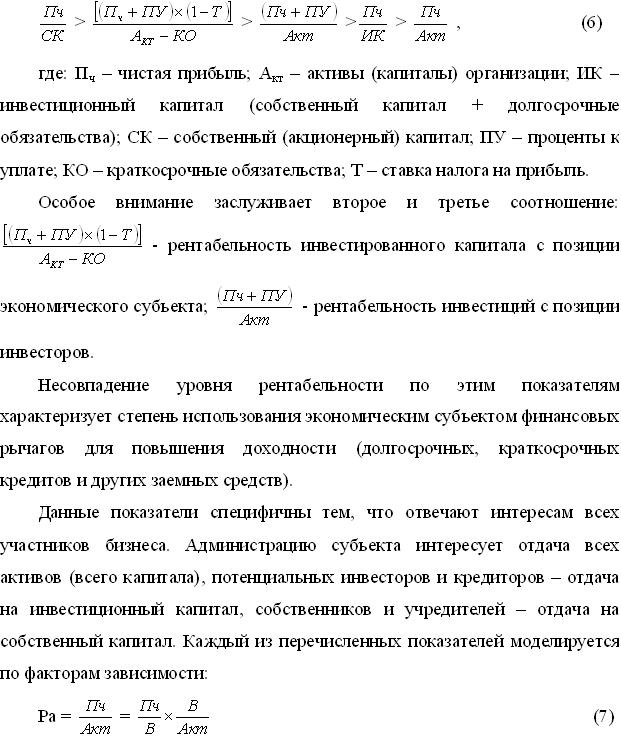

Далее рассмотрим методику анализа рентабельности капитала (активов) и собственного капитала по методике «Du Pont». Средняя рентабельность активов (как отношение прибыли до налогообложения к среднегодовой стоимости активов) должна быть 9,3 % по данным статистики. В случае отклонения (в сторону уменьшения) данного показателя у налогоплательщика на 10% и более от среднеотраслевого уровня по аналогичному виду деятельности по статистическим данным, экономический субъект подвергается выездной налоговой проверке [1].

Рентабельность капитала формируется как отношение прибыли к различным показателям авансированных средств. Взаимосвязь между ними определяется следующими пятью соотношениями:

Эта формула раскрывает связь между рентабельностью активов (Ра), рентабельностью продаж и оборачиваемостью активов. Экономически связь заключается в том, что формула показывает пути повышения рентабельности: при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов.

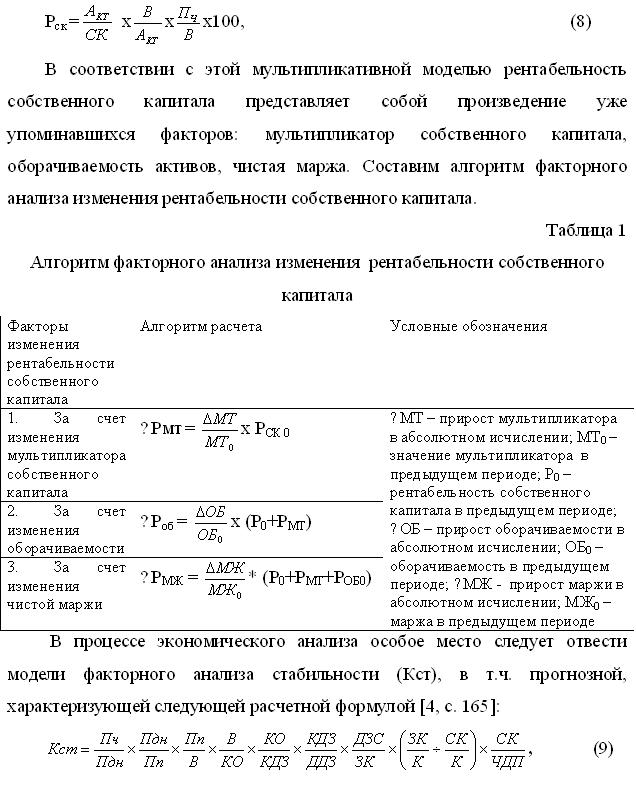

Методика «Du Pont» позволяет дать комплексную оценку основным факторам, влияющим на рентабельность собственного капитала организации, а именно: рентабельности продаж, деловой активности и мультипликатору собственного капитала. Поэтому представляется целесообразным заканчивать анализ финансовых результатов исследованием этой комплексной модели, предварительно рассмотрев показатели деловой активности, используемые в модели «Du Pont».

Модель «Du Pont» — одна из наиболее известных моделей факторного анализа рентабельности собственного капитала организации. Она позволяет определить основную причину изменения рентабельности капитала. Необходимо отметить, что способ повышения рентабельности за счет трех перечисленных факторов зависит от специфики деятельности экономического субъекта. В частности, за счёт маржи может повышать рентабельность та организация, которая выпускает высококачественную продукцию для сегмента, характеризующегося достаточно высокими доходами и низкой ценовой эластичностью спроса по цене. При этом, очевидно, что удельный вес постоянных расходов должен быть достаточно низким, поскольку высокая маржа обычно сопровождается низким объемом производства и продажи.

Кроме того, поскольку высокая маржа – это всегда стимул конкурентам войти на рынок, руководство организации должно быть уверено в достаточной защищенности рынка от потенциальных производителей. Если направлением повышения рентабельности собственного капитала является оборачиваемость активов, то обслуживаемый сегмент рынка должен характеризоваться высокой эластичностью спроса по цене и невысокими доходами потенциальных покупателей, т.е. в этом случае речь идет о массовом рынке, а, следовательно, производственные мощности должны быть достаточны для удовлетворения спроса.

Повысить рентабельность собственного капитала за счет мультипликатора, то есть за счет наращивания обязательств, можно только в том случае, если, во-первых, рентабельность активов организации значительно превышает стоимость привлекаемых обязательств и, во-вторых, в структуре её активов внеоборотные имеют небольшой удельный вес, что позволяет организации в структуре источников финансирования иметь значительный удельный вес непостоянных источников.

Модель «Du Pont» представим следующей формулой:

где: Пч – чистая прибыль; Пдн – прибыль до налогообложения; Пп – прибыль от продажи; В –выручка; ЗК – заемный капитал; СК– собственный капитал; К — капитал; ЧДП – чистый денежный поток; КО –краткосрочные обязательства; КДЗ – краткосрочная дебиторская задолженность; ДДЗ — долгосрочная дебиторская задолженность.

В ней исследуются факторы влияния:

— первый фактор характеризует удельный вес чистой прибыли на рубль прибыли до налогообложения;

— второй фактор характеризует отношение прибыли до налогообложения к прибыли от продаж;

— третий фактор означает рентабельность от продаж, характеризует доходность экономического субъекта, его коммерческую маржу;

— четвертый фактор означает оборачиваемость краткосрочных обязательств;

— пятый фактор характеризует отношение краткосрочных обязательств к краткосрочной дебиторской задолженности;

— шестой фактор представляет отношение краткосрочной дебиторской задолженности к долгосрочной;

— седьмой фактор характеризует отношение долгосрочной дебиторской задолженности к заемному капиталу;

— восьмой фактор — доля заемного капитала в валюте баланса определяет зависимость от внешнего финансирования;

— девятый фактор — доля собственного капитала в валюте баланса важен, как для инвесторов, так и для кредиторов, свидетельствует о части собственных средств, вложенных в капитал (независимость экономического субъекта от заемных источников финансирования);

— десятый фактор – отношение собственного капитала к чистым денежным потокам означает обеспеченность собственных средств денежными средствами и денежными эквивалентами.

В данной формуле на уровень рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов: уровень организации производства и управления, структура капитала и его источников, степень использования производственных ресурсов, объем, качество и структура продукции, затраты производства, прибыль по видам деятельности и направлениям ее использования.

Список литературы

- Приказ ФНС России «Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок» от 30.05.2007 г. №ММ-3-06/333@.

- Приказ Министерства регионального развития РФ «Об утверждении Методики оценки относительной и абсолютной финансовой устойчивости коммерческой организации, желающей участвовать в реализации проектов, имеющих общегосударственное, региональное и межрегиональное значение, с использованием бюджетных ассигнований и инвестиционные фонды Российской Федерации» от 17.04.2010 г. № 173.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник для ВУЗов. – М.: ИНФРА-М, 2008. – 416 с.

- Гогина Г.Н., Соколова А.А.Проблемы учета и стратегического анализа денежного потока организаций оптовой торговли: монография/ Г.Н. Гогина, А.А. Соколова. – М.: NOTA BENE, 2011. – 256 с.[schema type=»book» name=»О МОДЕЛЯХ АНАЛИЗА РЕНТАБЕЛЬНОСТИ И КОЭФФИЦИЕНТА СТАБИЛЬНОСТИ ЭКОНОМИЧСЕКОГО СУБЪЕКТА» author=»Гогина Галина Николаевна, Соколова Анастасия Александровна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-05-10″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.02.2015_02(11)» ebook=»yes» ]