Результаты многочисленных исследований рынка банковских услуг уже давно доказали, что доверие является одним из первостепенных факторов, определяющих выбор конкретного банка. Причем степень доверия к банкам достаточно сложно измерить из-за отсутствия специальных показателей для ее оценки. Хотя, как показывает практика, по изменениям в структуре вложений населения и судят о ее наличии или отсутствии. Поэтому для качественной оценки уровня доверия к банкам, необходимо учитывать воздействие различных факторов, среди которых основными являются: наличие государственной поддержки у банка, срок работы на рынке, рекомендации постоянных клиентов, выгодные тарифы, географическая доступность. Следовательно, перспективы работы банка на рынке будут зависеть от того, насколько он соответствует данным критериям.

К числу нормативно-правовых актов, направленных на укрепление доверия к отечественной банковской системе, можно отнести федеральные законы «О Центральном банке Российской Федерации (Банке России)», «О кредитных историях», «О страховании вкладов физических лиц в банках Российской Федерации» и ряд других. Однако среди всех законодательных актов наиболее приближенным к интересам вкладчиков – главных обладателей ценностной категории доверие, является Федеральный закон от 23 декабря 2003 года «О страховании вкладов физических лиц в банках Российской Федерации», основными целями которой являются: защита прав и интересов вкладчиков; стимулирование привлечения населения в банковскую систему; укрепление доверия к российскому банковскому сектору; обеспечение стабильности банковской системы и предотвращение банковских паник.

Итак, наиболее наглядным фактом доверия или недоверия населения кредитным организациям является динамика объемов привлеченных вкладов. Рассмотрим ее в периоде с 01.01.07 по 01.01.2014.

Источник: составлен автором на основе данных ЦБ РФ

Рисунок 1. Динамика объемов вкладов физических лиц, привлеченных кредитными организациями

Из рисунка 1 мы видим, что в период с 01.01.2007 по 01.01.2014 объемы привлеченных вкладов физических лиц кредитными организациями растут, так, прирост объемов депозитов в 2014 году по сравнению с аналогичным периодом 2013 года составил 18,99% (с 14,3 трлн. руб в 2013 году до 16,96 трлн. руб в 2014), в свою очередь прирост объемов вкладов физических лиц в 2013 году в сравнении с 2012 годом увеличился на 20,04% (с 11,87 трлн. руб в 2012 году до 14,3 трлн. руб в 2013), в сравнении с 2007 годом в 2014 году объемы привлеченных средств во вклады возросли более чем в 4 раза. Описанная динамика указывает, что, несмотря на негативные факторы в период с 2008 по 2009 год, наблюдается стабильный прирост объемов вкладов населения в банках, что может говорить о высокой степени доверия населения кредитным организациям. Для более детального анализа текущей ситуации рассмотрим данные об объемах вкладов физических лиц за 2014 год.

Источник: составлена автором по данным ЦБ РФ

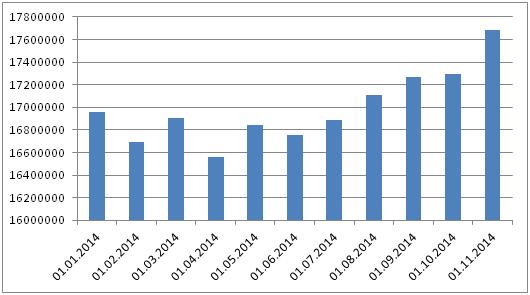

Рисунок 2. Объемы привлеченных кредитными организациями вкладов физических лиц в 2014 году

Как видно из рисунка 2, при более детальном рассмотрении динамики объема привлеченных вкладов в разрезе года наблюдаются колебания рассматриваемого показателя. Так, наименьшее значение наблюдается в апреле 2014 года (16,6 трлн.руб.), значение в сравнении с мартом снизилось на 2,1% (344 млрд.руб.). В мае наблюдается небольшой прирост (1,7% по сравнению с апрелем 2014), но в июне снова небольшое снижение (0,6% от значения в мае 2014), затем наблюдается стабильный рост объемов привлечения вкладов физических лиц кредитными организациями. Наиболее резкий скачек прироста объемов вкладов физических лиц наблюдается в ноябре 2014 года – 2,24% (387 млрд.руб.) по отношению к октябрю 2014 года. Данный прирост обусловлен ростом ставок по вкладам физических лиц в октябре – декабре 2014 года. По данным Агентства по страхованию вкладов в 3 квартале 2014 года объем средств населения в банках вырос на 414,3 млрд. руб. до 17297,5 млрд. руб. Без валютной переоценки рост составил бы 0,2%.

Таким образом, на основании проведенного анализа можно сделать вывод, что оттока вкладов во втором полугодии 2014 года не наблюдается, в связи с чем можно сделать вывод, что население доверяет свои средства кредитным организациям.

Для дальнейшей оценки доверия населения коммерческим банкам рассмотрим динамику кредитования населения.

Источник: данные ЦБ РФ

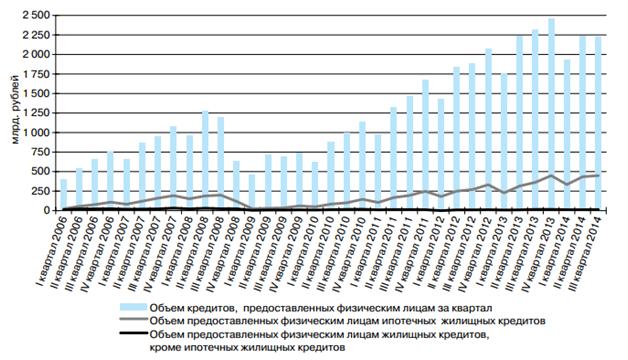

Рисунок 3. Динамика выдачи кредитов, предоставленных кредитными организациями физическим лицам

На основании рисунка 3 можно сделать вывод, что объемы кредитования населения в разрезе периода с 1 квартала 2006 года по 3 квартал 2014 года имели различную тенденцию. Так, с начала рассматриваемого периода по 2 квартал 2008 года наблюдается постоянный прирост объемов кредитования. В период с 3 квартала 2008 года по 1 квартал 2010 года наблюдается снижение, а затем колебание объемов кредитования населения, что, безусловно, обусловлено кризисными явлениями, происходящими как в России, так и во всем мире. Этот период характеризуется низкой степенью доверия населения к банковскому сектору. Затем, со 2 квартала 2010 года по 4 квартал 2013 года наблюдается рост объемов кредитования населения, за исключением показателей 1 квартала 2011 года, 1 квартала 2012 года, 1 квартала 2013 года, когда традиционно наблюдается снижение объемов кредитования населения. В 1 квартале 2014 года так же наблюдается снижение объемов кредитования, но 2 и 3 кварталы 2014 по сравнению с аналогичными показателями 2013 года снижены, что можно объяснить нестабильностью геополитической ситуации в стране, воздействием негативных внешних факторов – санкций со стороны США и ряда стран Евросоюза. Эти факторы несомненно сказались на динамике кредитования населения: они начали снижаться (с 2500 млрд. руб. в 1 квартале 2014 года, 2480 млрд. руб. в 3 квартале 2014 года), тем не менее пока не приближены к значениям 2008 – 2009гг.

На основании проведенного анализа можно сделать вывод, что объемы кредитования по состоянию на 3 квартал 2014 года начали снижаться, но о системности снижения пока говорить рано (в связи с тем, что отрицательная динамика наблюдается пока только в двух кварталах 2014 года). В связи с этим можно сделать вывод, что доверие населения банкам с позиции кредитования на достаточно высоком уровне, наблюдается некоторая дестабилизация, о системном характере которой можно будет говорить только после продолжения наметившейся тенденции.

Так же с позиции доверия населения банкам можно рассматривать показатели развития безналичных платежных инструментов.

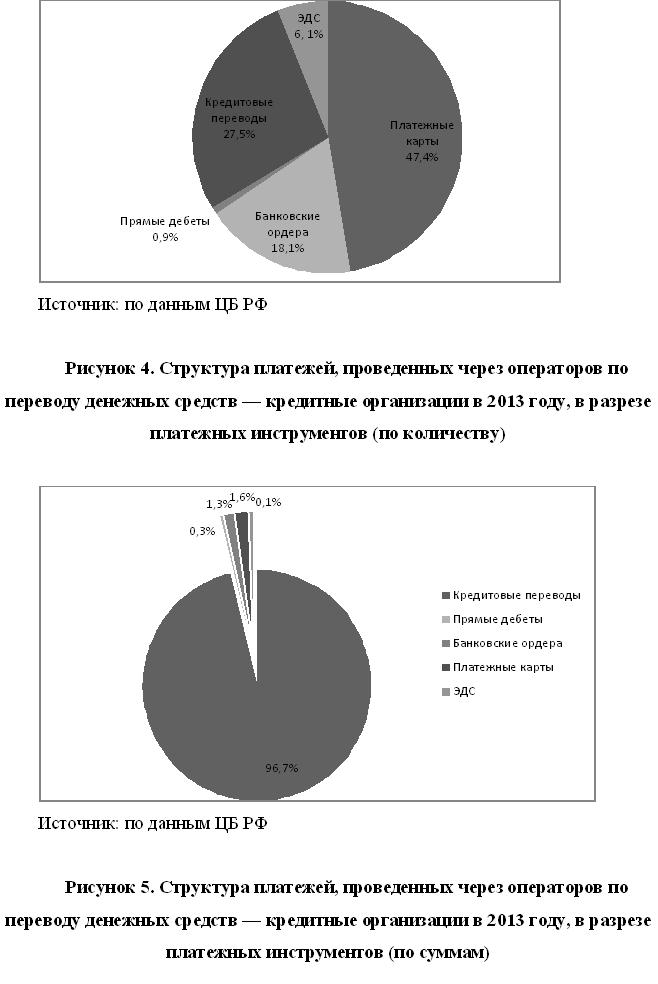

К числу показателей, характеризующих развитие безналичных платежных инструментов, можно отнести отношение объема наличных денежных средств, поступивших от физических лиц в кассы кредитных организаций, к объему безналичных операций физических лиц, совершенных на территории России (рисунки 4 – 5).

Итак, если в 2012 году это соотношение составляло 2,0, то в 2013 году — 1,4. Сокращение разрыва между объемом наличных и безналичных операций физических лиц объясняется главным образом сохраняющейся на протяжении последних лет тенденцией к переходу физических лиц от преимущественного использования наличных денег к безналичным платежам, что выражается в гораздо большей динамике прироста безналичных операций физических лиц. Так, если наличные поступления в кассы кредитных организаций выросли за год лишь на 3,3%, то прирост безналичных операций составил более 43%. В сравнении в 2012 годом в структуре собственных платежей кредитных организаций и платежей их клиентов, не являющихся кредитными организация- ми, по платежным инструментам произошли существенные изменения. На протяжении последних лет платежные карты пользуются все большей популярностью у населения (по сравнению с 2012 годом платежи с их использованием как по количеству, так и по объему выросли в 1,6 раза), их доля в общем количестве платежей, проведенных через кредитные организации, значительно выросла — с 39,7% в 2012 году до 47,4% в 2013 году. Доля кредитовых переводов, напротив, сократилась на 8 п.п. по количеству (до 27,5%) и на 0,4% по объему. Однако кредитовые переводы, более крупные по сумме одного платежа, по-прежнему преобладали в общем объеме операций, проведенных через кредитные организации (96,7%).

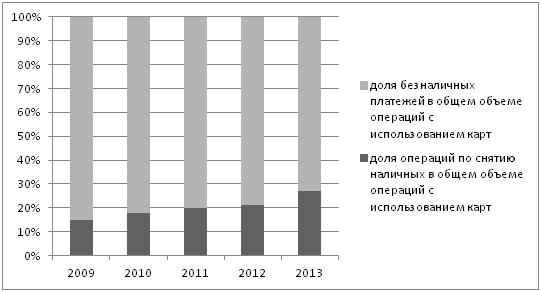

На протяжении последних лет сохраняется тенденция к опережающему росту безналичных операций с использованием платежных карт по сравнению с операциями по снятию наличных (рисунок 6).

В 2013 году количество и объем безналичных операций, совершенных с использованием платежных карт, увеличились в 1,6 раза, в то время как темпы прироста операций по снятию наличных составили лишь 10,3 и 18% соответственно. Более чем в половине федеральных округов темп прироста безналичных операций превышал общероссийский.

Источник: по данным ЦБ РФ

Рисунок 6. Структура операций с использованием платежных карт в 2009–2013 годах

Подавляющая часть операций с использованием платежных карт традиционно приходилась на операции, совершенные в инфраструктуре кредитной организации с использованием платежных карт, эмитентом которых она является (далее — операции on-us). При совершении операций по снятию наличных денег в 90 случаях из 100 держатели платежных карт осуществляли операции on-us, и лишь в 10 случаях указанные операции совершались в инфраструктуре других кредитных организаций. В стоимостной структуре удельный вес таких операций составил 92,9 и 7,1% со- ответственно. При оплате товаров и услуг в организациях торговли и услуг или совершенной через банкоматы на операции on-us приходилось 60,4 и 44,8% от общего количества и объема операций. Высокие темпы роста безналичных платежей обусловили увеличение их доли в общем количестве операций с использованием платежных карт с 49,9% в 2012 году до 59,2% в 2013 году, в общем объеме — с 22,3 до 27,5%. При совершении безналичных операций с использованием платежных карт бо́льшая часть приходилась на платежи за товары и услуги — 94,3% по количеству и 64,1% по объему. В среднем ежедневно с использованием электронных терминалов, установленных в организациях торговли и услуг, совершалось 6,7 млн. операций на сумму 9,8 млрд. руб., что в 1,6 и 1,4 раза превышает аналогичные показатели 2012 года. Доля таких платежей в обороте розничной торговли, платных услуг населению и обороте предприятий общественного питания составила 14,2% (рост на 2,6 п.п.). На операции по переводу денежных средств с одного банковского счета на другой, платежи на благотворительные цели и т.п. приходилось 5,7 и 31,2% соответственно. Таможенные платежи с использованием платежных карт составляли менее 1% от общего количества и 4,7% от общего объема операций, совершенных с использованием платежных карт.

Таким образом, на основании проведенного анализа можно сделать следующие выводы. Факт стабильного роста объемов привлеченных кредитными организациями вкладов физических лиц говорит о том, что население доверяет банкам свои сбережения. Далее, показатели кредитования населения в 2014 году показывают, что объемы кредитования в 2014 году незначительно снизились. Носит ли эта тенденция продолжительный характер пока говорить нельзя, необходимо проследить дальнейшую динамику. Эта ситуация показывает, что население кредитуется, возможно с большей осторожностью чем ранее. Тем не менее, снижение не столь резкое как в период кризиса, в связи с чем можно говорить о достаточно высоком уровне доверия населения к кредитным организациям. Последним фактором является динамика оборота по картам. Данная динамика положительна, все большее количество людей пользуется платежными картами не только для снятия наличных, но и для проведения различного рода операций. В целом, анализ показал, что уровень доверия к кредитным организациям населения в России достаточно высок, и на данном этапе растет. Сегодня и в дальнейшем одна из жизненно важных задач для населения России в целом и для каждого конкретного человека – это повышение финансовой грамотности, умение ответственно распоряжаться финансами и пользоваться услугами финансовых учреждений. Да и вряд ли еще найдется такая сфера деятельности помимо банковской, интерес к которой со стороны россиян практически не соотносим с уровнем знаний и представлений о ней. Поэтому для укрепления доверия к банковской системе в целом, необходимо скоординированные совместные усилия всех заинтересованных лиц: государства, банков, вкладчиков.

Список литературы:

- Федеральный закон от 10 июля 2002 года № 86-ФЗ «О центральном банке Российской Федерации» //СПС «Консультант-Плюс» — Режим доступа:

- Федеральный закон от 23 декабря 2003 года №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» //СПС «Консультант-Плюс» — Режим доступа:

- Статистические бюллетени Банка России/ — Режим доступа:

- Отчеты о развитии банковского сектора и банковского надзора/ — Режим доступа:

- Официальный сайт Центрального банка РФ/ — Режим доступа: https://www.cbr.ru/.[schema type=»book» name=»ОЦЕНКА УРОВНЯ ДОВЕРИЯ НАСЕЛЕНИЯ КРЕДИТНЫМ ОРГАНИЗАЦИЯМ В РОССИИ» author=»Енютина Мария Александровна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-05-10″ edition=»ВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.02.2015_02(11)» ebook=»yes» ]