Эффективность формирования бюджета фонда оказывает непосредственное влияние на состояние пенсионного обеспечения в стране [1].

В целях определения путей совершенствования сбалансированности бюджета государственного пенсионного фонда необходимо рассмотреть особенности его оценки, включающие не только локальные проблемы, имеющие непосредственное влияние на бюджет фонда, но и общие проблемы пенсионной системы, оказывающие косвенное воздействие на его формирование.

Одной из особенностей формирования бюджета государственного пенсионного фонда является его неспособность самостоятельно обеспечить сбалансированность доходов и расходов. На ранних этапах развития бюджет фонда полностью формировался на страховых принципах. В настоящее время удельный вес страховых взносов в структуре доходов варьируется в пределах 50-60%, а оставшуюся часть образуют средства федерального бюджета. Это свидетельствует о несостоятельности страхового механизма.

Несмотря на формальную профицитность бюджета государственного пенсионного фонда, на протяжении ряда лет он имеет скрытый дефицит, так как реальные доходы бюджета фонда не превышают его расходов, и это компенсируется за счет межбюджетных трансфертов, снижение которых по-прежнему остается одной из главных особенностей.

Согласно нормам законодательства об обязательном пенсионном страховании, вступившим в силу с 1 января 2015 года, «сбалансированность бюджета Пенсионного фонда Российской Федерации в части, не связанной с формированием средств для финансирования накопительных пенсий, будет обеспечиваться за счет средств федерального бюджета, передаваемых бюджету Пенсионного фонда Российской Федерации в виде межбюджетного трансферта на обязательное пенсионное страхование» [2].

Поэтому достижение сбалансированности бюджета государственного пенсионного фонда, а также обеспечение его устойчивости к системным рискам — важнейшее условие обеспечения стабильности его экономического развития. В целях повышения эффективности администрирования страховых взносов необходимо принятие комплекса мер, рассмотренных в рамках Федерального закона от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» [3]. Кроме того, необходимо внести некоторые законодательные изменения: взыскание в бесспорном порядке задолженности с организаций бюджетной сферы; применение пониженных тарифов при отсутствии задолженности по страховым взносам; получение мер господдержки при отсутствии задолженности по страховым взносам; ограничение на участие в государственных закупках предприятий, не учитывающих в смете платежи в государственные внебюджетные фонды; установление обязанности плательщиков перечислять страховые взносы одновременно с выплатой заработной платы.

Далее проведем анализ расходной части бюджета ПФР, основой для которого является таблица 1, включающая в себя данные по расходам за период с 2012 по 2014 гг. Анализ проводится в разрезе структуры и динамики по разделам и подразделам классификации расходов.

Таблица 1.

Структура расходной части бюджета ПФР РФ за 2012-2014 гг., руб.

|

Наименование статьи расходной части бюджета |

2012 г. |

2013 г. |

2014 г. |

|

1 |

2 | 3 |

4 |

| Общегосударственные вопросы | 92 803 784 840,84 | 95 605 192 844,10 | 99 366 817 087, 79 |

| Международные отношения и международное сотрудничество | 5 781 750,00 | 6 090 375,00 | 7 089 993,75 |

| Другие общегосударственные вопросы | 92 798 003 090,84 | 95 599 102 469,10 | 99 359 628 094,04 |

| Образование | 69 066 416,95 | 70 650 471,42 | 69 949 842,26 |

| Профессиональная подготовка, переподготовка и повышение квалификации | |||

| Социальная политика | 5 358 345 888 904,74 | 6 282 872 827 049,06 | 6 090 694 146 561,72 |

| Пенсионное обеспечение | 4 514 757 233 119,03 | 5 249 952 144 846,59 | 5 406 376 585 741,80 |

| Социальное обеспечение населения | 382 584 242 264,61 | 410 512 562 326,78 | 410 512 562 326,78 |

| Охрана семьи и детства | 212 315 476 245,28 | 237 418 857 355,79 | 270 734 185 267,03 |

| Прикладные научные исследования в области социальной политики | 56 034 214,00 | 65 103 800,00 | 102 505 000,00 |

| Другие вопросы в области социальной политики | 248 632 903 061,82 | 373 885 371 068,38 | 2 968 308 226,11 |

| Всего | 5 451 218 740 162,53 | 6 378 548 670 364,58 | 6 190 130 814 491,77 |

По данным таблицы 1 видно, что расходная часть бюджета ПФР в среднем на 98,5% формируется за счет использования средств по разделу «Социальная политика». Около 1,5% от общего объема составляют расходы на решение вопросов общегосударственного значения и менее 0,01% ‒ расходы на образование. На протяжении 2012-2014 гг. кардинальных изменений в структуре расходов в части разделов не наблюдается, из года в год сохраняются одни и те же пропорции с амплитудой колебаний в 0,3%.

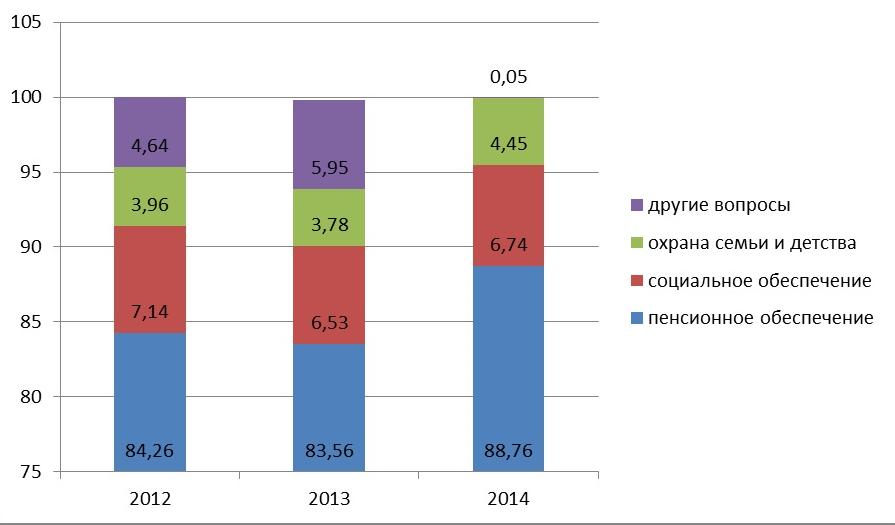

Структура раздела «Социальная политика» более дифференцирована. Она формируется из пяти подразделов, одному из которых принадлежит явное преобладание — 85% средств фонда, используемых для реализации социальной политики, или 83% общего объема расходов бюджета государственного пенсионного фонда, приходится на пенсионное обеспечение.

Это направление является основным в силу природы пенсионных выплат. Финансовое обеспечение граждан, достигших пенсионного возраста, распространяется на все население России, в то время как прочие виды выплат из бюджета государственного пенсионного фонда охватывают лишь определенные категории граждан. Поэтому объем расходов бюджета фонда на выплату пенсий в десятки раз превышает объемы финансирования по другим видам расходов (см. рис. 1).

Рисунок 1. Структура расходов раздела «Социальная политика» в 2012-2014 гг., %

Согласно приведенным данным, в динамике за рассматриваемый период доля расходов на пенсионное обеспечение населения в структуре расходов на реализацию социальной политики имеет положительный тренд.

В первые два года доля в среднем составляет 84%, затем происходит резкое повышение до 88%.

Помимо расходов на выплату пенсий, раздел «Социальная политика» включает в себя два важных направления использования средств:

— социальное обеспечение населения и охрана семьи и детства. Расходы по данным подразделам занимают соответственно 7% и 4,5% от общего объема средств, направляемых на реализацию социальной политики. За период с 2012 по 2014 гг. их удельный вес стабильно поддерживается на одном уровне с незначительными колебаниями не более 1,1%.

На финансирование прикладных научных исследований в области социальной политики из бюджета ПФР выделяются небольшие относительно других видов расходов объемы финансовых ресурсов, которые в общей структуре раздела «Социальная политика» на протяжении всего анализируемого периода занимают в среднем 0,002%, что в абсолютном выражении составляет около 100 млн. руб.

Другие вопросы в области социальной политики до 2014 года финансировались из бюджета ПФР в размере 4,5 — 5% от общего объема расходов по разделу, а на 2014 год уменьшена их доля до 0,05%. Это связано с тем, что в 2014 году ввиду сокращения безвозмездных поступлений из федерального бюджета в бюджет ПФР было собрано недостаточно доходов для того, чтобы обеспечить стабильный рост расходов по всем направлениям.

Подразделом, который смог бы частично компенсировать образовавшийся недостаток, явились «Другие вопросы в области социальной политики», так как основная масса средств по нему использовалась на инвестирование пенсионных накоплений для финансирования накопительной части трудовой пенсии.

Раздел «Общегосударственные вопросы» включает в себя расходы бюджета ПФР, связанные со сферой международных отношений и международного сотрудничества, а также решением других вопросов общегосударственного характера. Лишь 0,01% средств, учитываемых в структуре данного раздела, расходуются на решение вопросов международного характера.

Использование средств бюджета Пенсионного фонда по разделу «Образование» осуществляется в целях профессиональной подготовки, переподготовки и повышения квалификации кадров. Доля расходов на образование в общем объеме расходов бюджета в течение 2012-2014 гг. сохраняется на одном уровне ‒ 0,001% (около 70 млн. руб.).

На протяжении рассматриваемого периода расходы бюджета Пенсионного фонда ежегодно увеличиваются. Резких колебаний не наблюдается, динамика имеет плавную восходящую тенденцию, что свидетельствует об эффективной реализации целей деятельности фонда.

Среднее изменение общего объема расходов по годам составляет 8%, что равно среднему уровню инфляции по стране. Наибольшее увеличение было запланировано на 2013 год ‒ 12%, а наименьшее – на 2014 год в размере 5%.

В целом динамика прироста расходов неоднозначна, ежегодно наблюдаются колебания то в большую, то в меньшую сторону. Вызваны они, главным образом, изменениями по разделу «Социальная политика», который, как упоминалось ранее, формирует практически 100% расходной части бюджета ПФР. С каждым годом амплитуда колебаний прироста расходов уменьшается. Имеется тенденция к стабилизации на уровне 500 млрд. руб.

Основную часть расходов, учитываемых в составе других вопросов, составляет инвестирование средств Пенсионного фонда для финансирования накопительной части трудовой пенсии. Это наиболее гибкое направление, которое при необходимости может подвергаться значительным изменениям.

Объемы использования средств бюджета ПФР по подразделам «Социальное обеспечение населения» и «Прикладные научные исследования в области социальной политики» обладают достаточно стабильной динамикой. Прирост расходов на социальное обеспечение варьируется от 4% до 16% и имеет тенденцию к понижению. Если в 2013 году было запланировано увеличение данного вида расходов на 60,8 млрд. руб., то к 2015 год эта цифра достигает отметки в 20,9 млрд. руб., что на 65% ниже уровня 2013 года Средства, направляемые на финансирование прикладных научных исследований в области социальной политики, в наименьшей степени оказывают влияние на совокупную динамику по разделу. После того, как в 2013 год происходит их увеличение на 132%, на протяжении всего оставшегося периода они планируются на достигнутом уровне практически в одном и том же объеме: в 2013-2014 гг. это 130 млн. руб., а в 2015 году после незначительного увеличения (8%) ‒ 140 млн. руб.

Расходы на решение вопросов общегосударственного характера имеют положительную динамику: объемы финансирования ежегодно увеличиваются. Ввиду того, что данный раздел на 99,99% формируется за счет расходов на урегулирование других общегосударственных вопросов, именно они и задают его динамику. Здесь учитываются расходы на руководство и управление в сфере установленных функций Пенсионного фонда и бюджетные инвестиции в объекты капитального строительства, не включенные в целевые программы.

Средства, учитываемые по направлению «Международные отношения и международное сотрудничество», планируются в составе расходов бюджета в незначительных объемах (от 6 до 8 млн. руб.) и никакого влияния на общие тенденции по разделу не оказывают. Динамика расходов на урегулирование международных аспектов деятельности ПФР подобна динамике по подразделу «Прикладные научные исследования в области социальной политики»: в 2013 году резкое увеличение объема расходов на 20%, и в течение всего оставшегося периода ‒ ежегодный прирост в размере 6% от уровня предшествующего года.

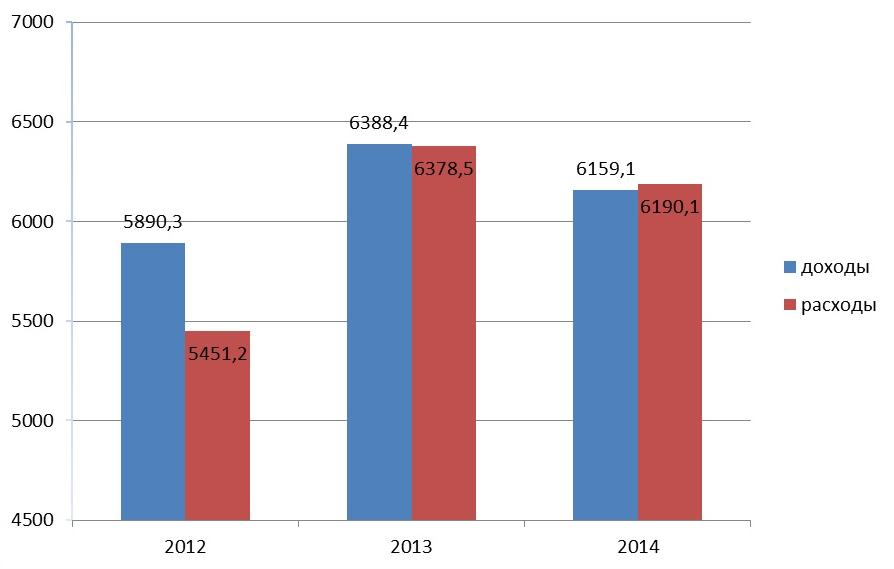

Расходы на образование в среднем планируются на уровне 71 млн. руб. На протяжении 2012-2014 гг. они, как упоминалось ранее, формируются из одного подраздела – «Профессиональная подготовка, переподготовка и повышение квалификации». По этому направлению осуществляется закупка товаров, работ и услуг для государственных нужд в образовательной сфере. Годовые абсолютные и относительные отклонения в динамике по этому подразделу незначительны. Наибольшее изменение, как и в трех анализируемых ранее подразделах, было запланировано на 2013 год в размере 8%, что в абсолютном выражении составляет 5,5 млн. руб., и затем происходит постепенное сглаживание уровня прироста. При этом в 2014 году по данному виду расходов бюджет фонда был сокращен на 3,3 млн. руб. (4%), в 2015 году планируется прирост в размере 475 тыс. руб. (менее 1%). Приведенная далее диаграмма позволяет оценить динамику доходов и расходов бюджета фонда в сопоставлении по годам (см. рис.2).

Рисунок 2. Динамика доходов и расходов бюджета ПФР в 2012-2014 гг., млрд. руб.

Помимо рассмотренных вопросов формирования бюджета ПФР особое место занимает анализ финансовых результатов деятельности фонда, а именно, объем дефицита/профицита бюджета фонда на протяжении анализируемого периода. В течение практически всего рассматриваемого периода доходы бюджета фонда превышают его расходы. Исключением является лишь 2014 год, когда объем поступлений принимает значение ниже уровня предыдущего года. Причины этого отклонения заключаются в бюджетном маневре по реструктуризации доходной части бюджета ПФР.

Таким образом, в результате анализа расходной части бюджета ПФР обозначились следующие тенденции:

‒ более 98% расходов бюджета фонда направляются на пенсионное обеспечение населения;

‒ расходы ежегодно увеличиваются, средний прирост составляет 8%;

‒ бюджет фонда на протяжении всего рассматриваемого периода, за исключением 2014 года, формируется с профицитом.

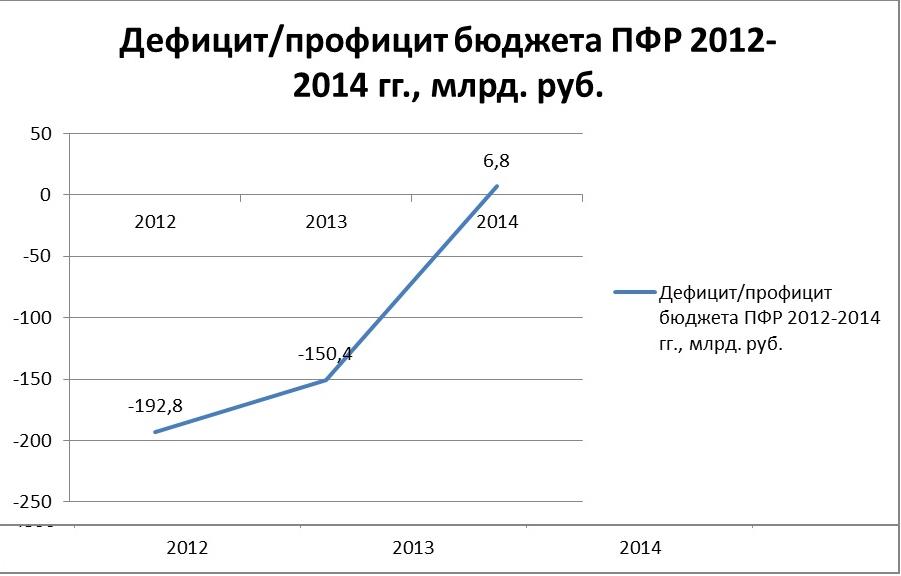

На рисунке 3 представлена динамика величины профицита/дефицита бюджета ПФР.

Рисунок 3. Величина профицита/дефицита бюджета ПФР, млрд. руб.

Данный график наглядно показывает, что объем отклонения доходов и расходов бюджета ПФР является величиной, обратной источникам финансирования его дефицита. За счет этого соблюдается принцип сбалансированности бюджета.

В целом за 3 года динамика дефицита/профицита бюджета фонда имеет устойчивую тенденцию — спад до 2014 года. В 2014 году зафиксирован дефицит бюджета. Это связано, в первую очередь, с тем, что в ходе исполнения бюджета вероятно появление различного рода событий, которые неизбежно ведут к уклонению от плановых значений. Таким образом, величина отклонения доходов от расходов в отчетных данных чаще всего превышает уровень планируемых.

Учитывая, что страховые взносы формируют бюджет государственного пенсионного фонда почти на 100%, крайне важно, чтобы сумма взносов, контроль за их уплатой и контроль за формирующимися пенсионными правами работников (стаж работы и заработок) были в «одних руках». При этом ответственность за нарушения законодательства об обязательном пенсионном страховании для работодателей-плательщиков страховых взносов должна быть соразмерной объему социальных обязательств государства, как перед нынешними, так и перед будущими пенсионерами.

Из всего вышесказанного можно сделать вывод: от того, насколько эффективно организовано органами Пенсионного фонда РФ администрирование страховых взносов, зависит наполняемость бюджетов Пенсионного фонда РФ, а, следовательно, и финансовое обеспечение социальных обязательств государства, в частности своевременность выплаты пенсий, возможность их ежегодного индексирования, увеличение размера пенсий до уровня не ниже, чем в развитых странах.

Список литературы:

- Официальный сайт Пенсионного фонда России. — [Электронный ресурс]. – URL: (дата обращения: 14.03.15).

- О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования в части права выбора застрахованными лицами варианта пенсионного обеспечения (с изм. И доп., вступ. В силу с 01.01.2015): федер. закон от 04 декабр. 2013 г. № 351-ФЗ: [ред. от 04.12.2014 г.] // Собр. законодательства Рос. Федерации. – 2013.– № 49 (ч. VII).– Ст. 6352.

- О страховых взносах в Пенсионный фонд Росcийской Федерации, фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования: федер. закон от 24 июля 2009 г. № 212-ФЗ: [ред. от 29.12.2014 г.] // Собр. законодательства Рос. Федерации. – 2009.– № 30.– Ст. 3738.[schema type=»book» name=»ОСОБЕННОСТИ ОЦЕНКИ БЮДЖЕТА ГОСУДАРСТВЕННОГО ПЕНСИОННОГО ФОНДА РОССИИ» author=»Щербина Оксана Юрьевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-30″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.03.2015_03(12)» ebook=»yes» ]