В современном обществе одной из наиболее важных характеристик благосостояния страны является уровень медицинского обслуживания населения. Увеличивая количество и разнообразие услуг по защите и поддержанию здоровья населения, государство, по сути, инвестирует в развитие человеческого капитала и, как следствие, в социально-экономическое развитие страны. По мере развития рыночных отношений в нашем государстве развивалась и трансформировалась система социально-экономических отношений в общественном здравоохранении, включая появление платных медицинских услуг на добровольной основе. Все это стало базисом для появления нового социального института — добровольного медицинского страхования (ДМС).

Являясь основным элементом рыночных взаимоотношений в системе здравоохранения, ДМС дополняет уровень услуг, обеспечиваемых государством за счет общегосударственных источников. Однако до настоящего времени значительная часть платежей в системе оказания медицинских услуг является элементами «теневых» недекларируемых финансово- экономических отношений. Данный аспект явился следствием недостаточного качества оказываемых услуг в рамках системы обязательного медицинского страхования (ОМС) как преемника советской системы здравоохранения и недостатков действующих программ ДМС. При этом немалую роль сыграло отсутствие должного и своевременного уровня модернизации материальной базы, постепенное выхолащивание старых научно – исследовательских кадров и отсутствие достойного финансирования труда медицинского персонала. Следствием стала многоуровневая система «частно — индивидуального» финансирования оказываемых медицинских услуг: начиная с обязательных страховых взносов в фонд ОМС и заканчивая «частными благодарностями» лечащему персоналу. Естественно, перевод всех видов экономико-медицинских отношений в цивилизованную, нормативно-регулируемую зону станет залогом формирования стабильного рынка медицинского обслуживания и, таким образом, значительного повышения качества и спектра оказываемых медицинских услуг за счет их открытости и возможности независимого контроля. Именно внедрение и развитие полноценного рынка ДМС может стать залогом качественного здравоохранения населения нашей страны. При этом по мере роста спектра оказываемых страховых услуг будет расти качество и количество медицинских лечебно-профилактических учреждений (ЛПУ), в том числе в зонах, на сегодняшний день являющихся белыми пятнами на карте отечественного здравоохранения.

Классическое рисковое ДМС является полностью страховым продуктом и удовлетворяет всем требованиям законодательства и страхового надзора [1], при этом финансовый механизм оплаты классического страхования состоит в следующем: при заключении договора рискового ДМС, страхователь вносит страховую премию в несколько раз меньшую, чем страховая сумма, оговоренная в полисе. Речь идет о стоимости медицинских услуг, которые будут оказаны в случае возможного возникновения страхового случая, то есть заболевания. При определении размера страхового тарифа предварительно рассчитывается вероятность того, что клиент обратится за медицинской помощью. Соответственно, при качественной подготовке договора страхования и достаточно глубоком обследовании страхователя на предмет состояния его здоровья, данные величины вполне можно вписать в статистическую погрешность. Следовательно, процесс прогнозируем и при определенных условиях риски нехватки средств у страховщика минимизируются. Основным таким условием является жесткое ограничение по количеству страхуемых лиц, которого должно быть достаточно для перераспределения средств от одного работника к другому не выходя за пределы общей суммы, уплаченной предприятием.

Современные российские страховые организации склонны к критической минимизации риска. Именно поэтому корпоративные договора ДМС заключаются обычно с предприятиями, имеющими определенное количество работников. Причем с увеличением количества получателей услуг значительно уменьшается стоимость полиса. См. таб. 1.

Таблица 1

Стоимость полиса ДМС с учетом стоматологии в зависимости от количества страхуемых лиц

| Размер компании, кол-во страхуемых чел. |

Стоимость в зависимости от вида страховки, руб. |

||

| Эконом | Бизнес | Премиум | |

| 11..25 | 24 700 | 35 000 | 128 900 |

| 26..50 | 21 900 | 33 500 | 112 300 |

| 51..100 | 21 100 | 32 700 | 104 900 |

Источник: составлено автором по данным официального сайта ЗАО «Интерсоюз», электронный ресурс https://medstrahovka.ru, дата посещения 15 сентября 2013 года.

При расчете страхового полиса с аналогичным набором и качеством услуг для частного лица или для малочисленного трудового коллектива страховщики устанавливают препятствия в виде повышенного тарифа или прямого количественного ограничения. Как видно их таблицы, разница составляет в среднем 20%.

При всем этом нельзя не отметить все преимущества подобных схем для страховщика. Используемые до сих пор российскими предприятиями депозитные схемы ДМС являлись по сути своей классическим образчиком схем оптимизации налогообложения и вывода средств. В противном случае страховая компания была обречена на низкую доходность, и даже убытки, так как предприятие-страхователь держало под контролем все расходы, производимые страховщиком в рамках договорных отношений, в том числе и стоимость услуг страховщика в пределах 7-15% от стоимости договора. Рисковый договор ДМС дает возможность страховой компании заложить в расходы на ведение дел до 70% от стоимости договора, при этом реальная стоимость предоставленных услуг останется закрытой информацией.

Согласно открытым источникам, средняя стоимость полиса ДМС варьируется от 21 100 рублей на человека для крупных предприятий в случае услуг класса «Эконом» до 128900 для малочисленных предприятий, нуждающихся в услугах «Премиум» класса. При этом средняя сумма, затрачиваемая одним человеком на посещение ЛПУ в год, составляет 8 700 рублей. Доля стоматологических услуг в их общем расчетном количестве варьируется от 6.67% до 14.62%. В то же время, согласно статистике, расчетная средняя сумма, затрачиваемая в год на стоматологию, не превышает 6 200 руб. на человека.

Приведенные данные позволяют оценить приближенное значение нетто-ставки страхового тарифа Тн как сумму основной части страхового тарифа То и его рисковой составляющей Тр [5, С. 276].

Тн=То+Тр, (1)

Основная часть страхового тарифа соответствует средним страховым выплатам страховщика, зависящим от вероятности наступления страхового случая q, средней страховой суммы So и среднего возмещения Sв.

То= 100 * Sв/Sо * q, (2)

Среднее значение отношения Sв/Sо, принимаемое в личном страховании, составляет 0.3. Для ДМС это может служить нижней оценкой. В этом случае, при условии доверительной вероятности 0.9, То=27%.

Если рассматривать стандартную рисковую компоненту как величину, зависящую от размера компании, то при допущении, что информация о среднеквадратическом отклонении возмещений при наступлении страховых случаев отсутствует, можно получить следующее распределение – см. таб. 2.

Таблица 2

Рисковая составляющая в составе страхового тарифа ДМС

| МИН Размер компании, чел. | МАКС Размер компании, чел. | Тр, ед | |

| МАКС | МИН | ||

| 11 | 25 | 0,0326 | 0,0216 |

| 26 | 50 | 0,0212 | 0,0153 |

| 51 | 100 | 0,0151 | 0,0108 |

Источник: составлено автором.

Тр=1,2* То * α(γ) * , (3)

Где α(γ) -коэффициент, который зависит от гарантии безопасности =0.9;

q — вероятность наступления страхового случая (стандартное значение 90%);

n — общее количество договоров, заключенных за некоторый период времени в прошлом.

Таким образом, общая нагрузка, входящая в страховой тариф рискового ДМС в зависимости от размера компании и предполагаемого уровня обслуживания, лежит в диапазоне от 56% до 60% (таблица 3).

Таблица 3

Общая нагрузка в составе страхового тарифа ДМС

| Размер компании, количество страхуемых | Вид страховки | |||||

| Эконом | Бизнес | Премиум | ||||

| 11..25 | 55,99 | 58,00 | 55,99 | 58,00 | 55,99 | 58,00 |

| 26..50 | 58,07 | 59,16 | 58,07 | 59,16 | 58,07 | 59,16 |

| 51..100 | 59,18 | 59,98 | 59,18 | 59,98 | 59,18 | 59,98 |

Источник: составлено автором.

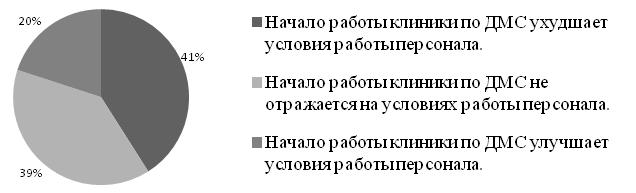

Естественно, что в эту сумму входит сервисная составляющая, обеспечивающая высокий уровень обслуживания клиентов ДМС (диспетчерская служба, скорая помощь, лечебно-профилактические учреждения и так далее). Однако, как показывает статистика, при переходе лечебного учреждения к работе в системе ДМС, условия работы персонала обычно в лучшую сторону не меняются (диаграмма 3) [13, дата 1.04.2013 г.].

Диаграмма 1

Влияние перехода клиники в систему ДМС на условия работы персонала

Источник: Исследовательский холдинг Ромир

Соответственно столь высокие затраты на незначительную реорганизацию структурной составляющей является необоснованным. Можно ожидать, что при сокращении страховой нагрузки, включающей все выше перечисленное, произойдет значительное сокращение стоимости рискового полиса ДМС при неизменном качестве предоставляемых услуг.

В настоящее время оплата полиса ДМС составляет заметную часть средней годовой оплаты работника в России. Согласно статистическим данным по средней зарплате по России можно составить таблицу распределения процентной составляющей размера средней стоимости полиса ДМС от среднегодовой заработной платы. При этом в расчете принимается, что средний покупатель полиса класса «Эконом» имеет заработную плату, минимальную по стране (например, работник дошкольного и начального общего образования) — 134 124 руб./год. Среднестатистическим получателем услуг в рамках полиса ДМС класса «Премиум» является представитель отраслей, связанных с добычей энергоресурсов с максимальной по стране заработной платой 376 644 руб./год (таблица 4).

Нетрудно заметить, что по сравнению с обязательными страховыми взносами на ОМС (5,1% фонда оплаты труда), оплата ДМС серьезно отражается на бюджете страхователя. Это особенно важно учитывать в том случае, если мы говорим о популяризации услуг добровольного медицинского страхования среди физических лиц, как это принято в развитых странах. По данным 2009 года обязательные отчисления на медицинское страхование в Германии (суммарно работодатель и работник) составляли 15.8%, а в США ─ 11,5% (4 479 долларов от средней годовой заработной платы $39 060) [9, 11].

Таблица 4

Размер стоимости современного полиса ДМС в долях от размера среднестатистической заработной платы

| Размер компании, количество страхуемых лиц | Вид страховки | ||

| Эконом

Дошкольное и начальное общее образование. Среднее образование, начальное и среднее профессиональное образование |

Бизнес

Средняя заработная плата по стране |

Премиум

Добыча полезных ископаемых |

|

| 11..25 | 18,42 | 16,13 | 34,22 |

| 26..50 | 16,33 | 15,44 | 29,82 |

| 51..100 | 15,73 | 15,07 | 27,85 |

Источник: официальный сайт Федеральной службы государственной статистики, электронный ресурс , дата посещения 15 сентября 2013 года.

При этом качество и сервис предоставляемых услуг значительно выше, чем в российских ЛПУ по программам ОМС. Значительным прорывом в повышении качества медицинских услуг могла бы стать синергия ОМС и ДМС, в частности использование ДМС как альтернативы обязательному медицинскому страхованию. То есть потребитель при оформлении полиса добровольного медицинского страхования должен иметь право быть освобожденным от обязательных отчислений по ОМС и, таким образом, сам выбирать качество и стоимость медицинской страховки.

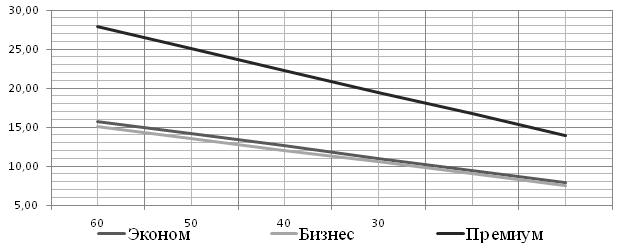

Кроме того, на сегодняшний день страховщики, несомненно, завышают тарифы на ДМС. На Графике 1 видно, что при снижении нагрузки страхового тарифа наблюдается равномерное снижение общей нагрузки на доходы физического лица, как страхователя. При этом необходимо учитывать, что расчеты проводятся для количества страхуемых лиц отвечающего критериям массового потребителя.

График 1

Размер стоимости современного полиса ДМС в долях от размера среднестатистической заработной платы

Источник: составлено автором.

Уже при достижении уровня Тн=30%, стоимость страхового полиса среднестатистического работника (с уровнем заработной платы равной или ниже средней) будет стремиться к 10- 11 % от годового дохода. Подобный показатель вполне соответствует общемировым стандартам относительной стоимости полиса медицинского страхования для физических лиц.

Таблица 5

Расчетная стоимость полиса ДМС в зависимости от изменения уровня нагрузки, входящей в состав страхового тарифа

| Тн, % | Вид страховки | |||||

| Эконом | Бизнес | Премиум | ||||

| Расчетная стоимость полиса ДМС со стоматологией, руб. | Доля от зарплаты, % | Расчетная стоимость полиса ДМС со стоматологией, руб. | Доля от зарплаты, % | Расчетная стоимость полиса ДМС со стоматологией, руб. | Доля от зарплаты, % | |

| 60 | 21 100 | 15,73 | 32 700 | 15,07 | 104 900 | 27,85 |

| 50 | 18 995 | 14,16 | 29 438 | 13,57 | 94 435 | 25,07 |

| 40 | 16 885 | 12,59 | 26 168 | 12,06 | 83 945 | 22,29 |

| 30 | 14 775 | 11,02 | 22 898 | 10,55 | 73 455 | 19,50 |

| 20 | 12 665 | 9,44 | 19 628 | 9,04 | 62 965 | 16,72 |

| 10 | 10 555 | 7,87 | 16 358 | 7,54 | 52 475 | 13,93 |

Источник: составлено автором.

При достижении же общепринятого в мире уровня Тн=10% [4, С.42-46], стоимость страхового полиса среднестатистического работника (с уровнем заработной платы равной или ниже средней) будет стремиться к 7.5-7.9 % от годового дохода. Это позволит говорить о полноценном замещении полисов ОМС эквивалентными по цене полисами ДМС, предоставляющими право застрахованному лицу самостоятельно выбирать вид медицинского учреждения, продуктовую линейку и качество получаемых услуг.

Так как речь идет популяризации данного вида страхования, то при максимальном количестве страхуемых в секторах предоставления услуг класса «Эконом» и «Премиум» наблюдается снижение процента отчислений на добровольное медицинское страхование на 7.5 — 8%, а в секторе «Бизнес» ─ на 14% от среднегодовой зарплаты соответствующей отрасли. Это позволит непосредственно приблизить стоимость добровольного медицинского страхования к общемировым стандартам при значительном улучшении качества услуг, предоставляемых в рамках полиса.

Таким образом, нетрудно заметить, что в России рынок индивидуального ДМС до сих пор свободен и является одним из приоритетных направлений в развитии отечественного медицинского страхования. Снижение стоимости среднего полиса ДМС и упрощение применения процедуры налогового вычета на медицинское страхование для физических лиц должно привлечь интерес индивидуальных потребителей, что неизменно должно привести к популяризации данного вида страхования.

Стоит иметь в виду, что ДМС для физических лиц ─ услуга достаточно новая и не всегда понятная конечному потребителю. Однако активное развитие данного вида страхования априори выведет отечественный страховой рынок на новый качественный уровень и позволит значительно модернизировать систему социальной защиты населения. Проигравших в этой игре не будет: страховщики при снижении уровня страховых премий увеличат их объем за счет популяризации, данного вида страхования, рядовой потребитель сможет самостоятельно управлять качеством получаемых услуг путем самостоятельного определения уровня отчислений на медицинское страхование. Результатом указанных преобразований должно стать развитие системы ДМС в России в первую очередь среди лиц, не охваченных корпоративным страхованием и значительное повышение качества услуг, предоставляемых в рамках добровольного медицинского страхования.

Библиографический список

1. Закон РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской федерации», Информационно-правовой ресурс «Консультант Плюс», официальный сайт https://www.consultant.ru

2. Архипов, А.П. О программах медицинского страхования / А.П.Архипов. ─ «Финансы» , №3, 2013. ─ С.42-46.

3. Бауэрс Н., Гербер Х., Джонс Н,,Несбитт С., Хикман Дж. Актуарная математика. — М.: Янус-К, 2001. — 656 с. — ISBN 5-8037-0065-7

4. Беляева Р.И., Санников А. Л., Казакевич Е. В., Потребность изменения социальных требований к качеству медицинского обслуживания работников вахтового режима труда в условиях добровольного медицинского страхования: методические рекомендации[для организаторов здравоохранения и специалистов ДМС] / Изд.: Сев. гос. :мед. ун-т, ФГУЗ»Сев. мед. Центрим. Н. А. Семашко» 1414164 — РС1414165 — ОЭ200 экз.

5. Дмитриева К., «Средняя убыточность ДМС за 5 лет выросла на 20% — эксперт», , Источник: Интерфакс

6. Соколовский Р.А., Интервью с директором по ДМС СК «Альянс» Дмитрием Поповым

7. Тэннер Майкл, Сравнительный анализ систем здравоохранения в разных странах, октябрь 2009г., информационный ресурс

8. Игнатов В.Г., «Generali PPF прогнозирует рост рынка ДМС в России», https://hrpuls.ru/2013/02/generali-ppf-prognoziruet-rost-ryinka-dms-v-rossii/, Опубликовано: 10.02.2013 19:12

9. KaiserFamilyFoundation, «EmployerHealthBenefits 2007 AnnualSurvey», источник www.kff.org/insurance/7672/sections/ehbs07-2-1.cfm, 2009

10. https://romir.ru, Исследовательский холдинг Ромир, электронный ресурс

11. , Рейтинговое агентство «Эксперт РА», Информационный ресурс

12. https://www.bibb.de/, BIBB — BundesinstitutfürBerufsbildung, Federal Institute for Vocational Education and Training , официальный сайт

13. https://www.cornell.edu/research/, CornellUniversity, официальный сайт Корнельского университета[schema type=»book» name=»ОБ УСТАНОВЛЕНИИ СБАЛАНСИРОВАННОГО ТАРИФА НА РИСКОВОЕ ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ» author=»Бойко Ольга Владимировна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-04″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.04.2015_4(13)» ebook=»yes» ]