Современная экономическая наука располагает богатым арсеналом методов анализа. Но успех исследования в значительной мере зависит от того, каким образом, по каким критериям выбираются методы для проведения исследования и в какой комбинации эти методы используются. Выбор методов исследования и их комбинаторное использование определяются системным представлением обо всей совокупности общенаучных методов исследования. В понимании системы общенаучных методов исследования является классификация методов, позволяющая упорядочить представление об их составе, связях и особенностях[1].

Совокупность методов исследования можно разделить на три группы:

— эмпирические;

— наблюдения;

— мыслительно-логические.

Эмпирические методы построены на практической деятельности, осмысление которой дает представление о сути и особенностях событий и ситуаций. В эмпирических методах выделяют две группы — методы наблюдений и методы эксперимента. Первая группа характеризуется минимальным вмешательством в исследуемые события и ситуации; вторая предполагает искусственное создание ситуаций, для изучения особенностей поведения системы. Эти особенности в обычных условиях могут быть незаметны, но в экспериментальных условиях, а иногда и в экстремальных, они проявляются в полной мере.

Методы наблюдения могут быть разделены на методы прямого и косвенного наблюдения. Прямое наблюдение — это наблюдение в реальном масштабе времени и на основе непосредственного общения или прямых коммуникаций; косвенное наблюдение основывается на опосредованных связях и коммуникациях и дифференциации временного режима наблюдений.

Мыслительно-логические методы представляют собой использование интеллектуальных операций дедукции или индукции для разрешения исследуемой проблемы или ситуации.

Одна из интеллектуальных операций — это моделирование. Суть этого метода заключается в том, что реальные объекты исследования, особенно если они недоступны или если нельзя вмешиваться в их функционирование, заменяются соответствующими моделями, пользуясь которыми можно провести эксперимент, изучить их поведение при изменениях параметров внешней и внутренней среды [5]. Модель — это копия реального объекта, обладающая его основными характеристиками и способная имитировать его поведение. Особенностью модели является то, что она находится всегда в определенном отношении с реальным объектом. Очень часто необходимо намеренное упрощение действительности модели, чтобы выделить главное. Модель должна соответствовать некоторым требованиям:

— достаточно полно отражать особенности и сущность исследуемого объекта, чтобы можно было замещать его при исследовании;

— представлять объект в упрощенном виде, но с допустимой степенью простоты для данного вида и цели исследования;

— давать возможность перехода от модельной информации к реальной.

Конструирование модели на основе предварительного изучения объекта ивыделение его существенных характеристик, экспериментальный и теоретический анализ модели, сопоставление результатов с данными об объекте, корректировка модели и т.д. составляют содержание метода моделирования. Процесс моделирования включает три элемента[3]:

— субъект (исследователь);

— объект исследования;

— модель, опосредствующую отношения познающего субъекта и познаваемого объекта.

В процессе решения экономических задач приходится формализовать зависимость между отдельными элементами экономической системы, применяя математический аппарат. По характеру используемого математического аппарата можно выделить методы классической и прикладной математики.

Методы классической математики включают математический анализ и теорию вероятностей. Эти методы целесообразно использовать при расчете календарно-плановых нормативов. Группа методов прикладной математики обширна по номенклатуре. Методы рассматриваемой группы можно классифицировать следующим образом: оптимального, линейного программирования, математической статистики, комбинаторные, теории расписаний, игр, массового обслуживания, управления запасами, экспертных оценок.

Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Исследуемые в анализе факторы могут быть классифицированы по разным признакам.По своей природе факторы подразделяются на природные, социально- экономические и производственно-экономические [2].

- Природные факторы оказывают большое влияние на результаты деятельности в сельском хозяйстве, в лесном хозяйстве и других отраслях. Учет их влияния дает возможность точнее оценить результаты работы субъектов хозяйствования.

- К социально-экономическим факторам относятся жилищные условия работников, организация оздоровительной работы на предприятиях с вредным производством, общий уровень подготовки кадров и др. Они способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы.

- Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

- По степени воздействия на результаты хозяйственной деятельности факторы делятся на основные и второстепенные. К основным относятся факторы, оказывающие решающее воздействие на результативный показатель. Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях. Необходимо отметить, что в зависимости от обстоятельств один и тот же фактор может быть и основным, и второстепенным. Умение выделить из всего множества факторов главные обеспечивает правильность выводов по результатам анализа.

- Факторы делятся на внутренние и внешние, в зависимости от того, влияет на них деятельность данного предприятия или нет. При анализе основное внимание уделяется внутренним факторам, на которые предприятие может воздействовать.

- Факторы подразделяются на объективные, не зависящие от воли и желаний людей, и субъективные, подверженные влиянию деятельности юридических и физических лиц.

В процессе работы организации одни факторы оказывают воздействие на изучаемый показатель непрерывно на протяжении всего времени. Такие факторы называются постоянными. Факторы, воздействие которых проявляется периодически, называются переменными (это, например, внедрение новой технологии, новых видов продукции) [4].

- Большое значение для оценки деятельности предприятий имеет деление факторов по характеру их действия на интенсивные и экстенсивные. К экстенсивным относятся факторы, которые связаны с изменением количественных, а не качественных характеристик функционирования предприятия. В качестве примера можно привести увеличение объема производства продукции за счет увеличения числа рабочих. Интенсивные факторы характеризуют качественную сторону процесса производства. Примером может служить увеличение объема производства продукции за счет повышения уровня производительности труда.

- Большинство изучаемых факторов по своему составу являются сложными, состоят из нескольких элементов. Однако есть и такие, которые не раскладываются на составные части. В связи с этим факторы делятся на сложные (комплексные) и простые (элементные).

- По уровню соподчиненности (иерархии) различают факторы первого, второго, третьего и последующего уровней подчинения. К факторам первого уровня относятся те, которые непосредственно влияют на результативный показатель. Факторы, влияющие на результативный показатель косвенно, при помощи факторов первого уровня, называют факторами второго уровня и т. д.

Существуют два типа зависимостей, изучаемых в процессе факторного анализа: функциональные и стохастические.

Связь называется функциональной, или жестко детерминированной, если каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака.

Связь называется стохастической (вероятностной), если каждому значению факторного признака соответствует множество значений результативного признака, т. е. определенное статистическое распределение.

Модель факторной системы — это функция многих переменных, выражающая реальные связи между анализируемыми явлениями. В общем виде она может быть представлена так:

Каждый результирующий показатель зависит от многочисленных и разнообразных факторов, а целью факторного анализа — является выявление, оценка и прогнозирование влияния факторов на изменение результирующего показателя. Чем детальнее исследуется зависимость результирующего показателя от тех или иных факторов, тем точнее результаты анализа и оценка качества работы предприятий. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

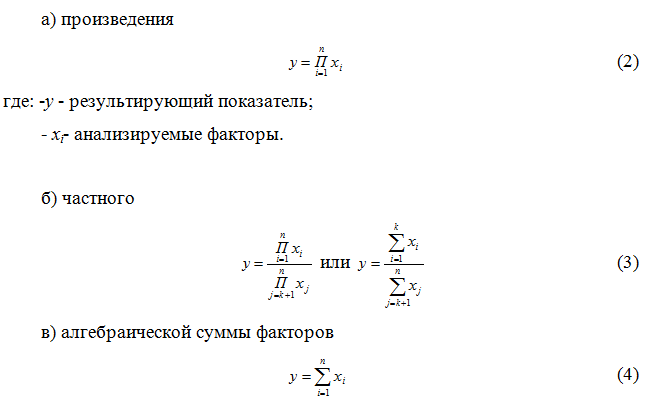

В зависимости от типа факторной модели различают два основных вида факторного анализа — детерминированный и стохастический. Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результирующим показателем носит функциональный характер, т. е. когда результирующий показатель факторной модели представлен в виде:

Наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства [6].

Стохастический анализ представляет собой методику исследования факторов, связь которых с результирующим показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

Таким образом, моделирование представляет собой основу, которая позволяет иметь концептуальное представление о финансово-экономических процессах в крупных корпоративных структурах, а значительное место среди методов моделирования занимают факторные модели, так как функционирование любой сложной социально-экономической системы происходит в условиях сложного взаимодействия факторов.

Список литературы:

- Боговиз А.В., Строителева Е.В. Управление экономическим состоянием предприятия с использованием информационной системы // Вестник Алтайской академии экономики и права. 2012. № 2. — С. 52-55.

- Зорина Т.М., Строителева Е.В. Особенности развития социально-экономических программ в регионе // Социально-экономическое развитие общества в координатах XXI в.: традиции и инновации :сборник статей. Алтайская академия экономики и права; Под редакцией Т.Г. Строителевой. 2014. — С. 84-90.

- Межов И.С.Модернизация российской экономики: перспективы, парадигмы, решения :сборник научных статей. Новосибирск, 2014.

- Межов И.С., Межов С.И.Методология исследования инновационных процессов корпорации // Вестник Алтайской академии экономики и права. 2015. № 1 (39). — С. 25-34.

- Оскорбин Н.М. Н. М. Оскорбин, М. А. Рязанов, Т. Г. Строителева Математическое моделирование трудовых процессов в производственных системах :препринт. Барнаул, 2008.

- Строителева Т.Г., Вукович Г.Г. Математическое моделирование трудовых процессов в производственных системах //Вестник Алтайской академии экономики и права. 2015. № 1 (39). — С. 35-42.[schema type=»book» name=»К ВОПРОСУ О ФАКТОРНОМ МОДЕЛИРОВАНИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ» description=»В статье рассмотрена совокупность методов исследованияпо факторному моделированию экономических процессов, которые целесообразно использовать при расчете календарно-плановых нормативов. Прикладные исследования подтверждают, что модель факторной системы — это функция многих переменных, выражающая реальные связи между анализируемыми явлениями, так как функционирование любой сложной социально-экономической системы происходит в условиях сложного взаимодействия факторов.» author=»Батейкин Дмитрий Викторович» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-22″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_25.07.15_07(16)» ebook=»yes» ]