Государство обычно решает проблему внешних эффектов производственной деятельности двумя возможными способами: либо командно-административными, либо рыночно ориентированными методами. Рыночный метод состоит во введении платы за загрязнение среды (сбор экологического налога), развитии рынка разрешений на загрязнение среды или применении стандарта на выбросы. Предприятия — загрязнители окружающей среды, производящие негативные экстерналии, обязаны возместить связанный с этим ущерб обществу. Государство это может осуществить при наложении на загрязнителя специального налога (так называемого «пигувианского налога»).

Внедрение оптимального налога на загрязнение с практической точки зрения вызывает значительные трудности [4, 10]. С точки зрения экономической эффективности идеальный налог Пигу обязан точно отражать экстернальные издержки от загрязнения. На практике это трудно осуществимо и поэтому часто принимается ряд приблизительных решений. Внедрение оптимального налога на загрязнение нереально еще и в силу его величины, и сложной ситуацией в современной экономике. По некоторым оценкам специалистов имеющиеся в стране платежи за загрязнение необходимо повысить в сотни раз для определения величины пигувианского налога [6].

Тем не менее, внедрение таких налогов и других экономических инструментов (платежи за производственные выбросы, продажа прав на загрязнение и пр.) необходимо для создания оптимального экологосбалансированного поведения производителя в распределении инвестиций в природоохранные технологии через введение определенных стимулов, которые и воздействуют на эффективность его производства, и защищают интересы общества.

В современных условиях выделяют следующие элементы создающегося экономического механизма природопользования [5,9]: система экономических инструментов природоохранной деятельности; система финансирования природоохранных мероприятий; платность природопользования; ценообразование с учетом экологического фактора на первичные и вторичные ресурсы; создание рынка природных ресурсов; экологическое страхование; создание механизма реализации государственных и региональных экологических программ.

Все эти направления, как правило, взаимосвязаны между собой, часто взаимообусловлены и пересекаются на практике. Необходимо отметить, что сам механизм природопользования должен иметь рыночный характер, но все же, основные его параметры (ставки, нормативы, цены на продукцию монополистов и т.п.), то есть так называемые «правила игры» устанавливаются государством.

Система экономического инструментария природоохранной деятельности охватывает следующее [6]: налоговую политику; субсидии и льготное кредитование; ускоренную амортизацию фондов природоохранного назначения; продажу прав на загрязнение; использование принципа «залог-возврат»; штрафы; платежи за загрязнение и размещение отходов.

В экологоориентированной налоговой системе целесообразно выделить четыре аспекта: отраслевой, технологический, региональный и продуктовый. При переходе экономики к устойчивому типу развития, ее экологизации и структурной перестройки система налогов должна предусматривать повышенные налоги на природоэксплуатирующие отрасли и сектора, которые находятся в начале природно-продуктовой вертикали, что снизит экономическую эффективность инвестиций в их развитие. Здесь налоги могут, например, играть роль пресса, подавляющего природоемкую деятельность или переводящего эту деятельность на экологосбалансированную. В свою очередь, обслуживающие, обрабатывающие, инфраструктурные отрасли, которые находятся ближе к концу природно-продуктовой вертикали, должны облагаться пониженными налогами, стимулирующими их дальнейшее развитие. Такая система налогов свойственна гибкому и жесткому типам экономического механизма природопользования.

Пониженные налоги должны применяться для ресурсосберегающих и малоотходных технологий. Техногенные и природоемкие производства и технологии же целесообразно облагать повышенными налогами.

Значителен и региональный аспект налогообложения. В регионах с достаточно напряженной экологической ситуацией система налогообложения должна быть значительно «мягче» по сравнению с экологически благополучными районами для всех видов деятельности, связанными с реабилитацией территории или повышенными затратами из-за дополнительных экологических издержек [6].

Ставя вопрос в целом о совершенствовании всей налоговой системы, можно выделить направление на существенное увеличение природно-ресурсной доли налогов. Современные системы налогов и в России, и в мире сосредоточены, в основном, на взимании налогов с населения, с прибыли предприятий, добавленной стоимости и пр. Плата за природопользование составляет в лучшем случае лишь несколько процентов от доходной части совокупного бюджета. Следовательно, тем самым в некоторой степени поощряется природоэксплуатирующая деятельность. При сохранении общей суммы налогов (так называемая «фискальная нейтральность») целесообразно резкое изменение пропорций в пользу увеличения удельного веса налогов, связанных с природопользованием, прежде всего платы за право пользования природными ресурсами, «зеленых» налогов. По некоторым оценкам экспертов эта доля должна возрасти на порядок, и составить существенную часть доходов государственного бюджета. Это позволит более адекватно учитывать воздействие на окружающую среду, деградацию природных ресурсов и позволит создать стимул для снижения природоемкости экономики [7]. В России это приведет к увеличению природной ренты, которая принадлежит всему обществу, а сейчас в значительной степени монополизируется природоэксплуатирующими секторами, прежде всего топливно-энергетическим комплексом (ТЭК).

В определенном совершенствовании нуждается и система государственных субсидий для экономики. Денежные средства должны предоставляться, прежде всего, в целях стимулирования экологосбалансированной деятельности в народном хозяйстве. В настоящее время субсидии же играют скорее противоположную, антиэкологическую роль. Особенно это проявляется в двух крупнейших народнохозяйственных комплексах — ТЭК и АПК. До самого последнего времени госсубсидии фактически способствовали разрушению окружающей среды, стимулируя разработку и внедрение новых месторождений, использование современных энергоемких технологий в промышленности и коммунальном хозяйстве, применение в сельском хозяйстве пестицидов, минеральных удобрений, тяжелой сельскохозяйственной техники, глобальных и нерациональных мероприятий по орошению и осушению земель и т.д. [3,8].

К сожалению, подобная антиэкологическая политика госсубсидий продолжается и в настоящее время. Субсидируются природоемкие проекты в энергетике, развитие атомной энергетики, предоставляются субсидии для производителей неэффективной сельскохозяйственной техники и т.д.

Ускоренная амортизация основных фондов является достаточно хорошо апробированной в мире мерой для стимулирования приоритетных видов деятельности, развитии научно-технического прогресса. Предприятие, завышая амортизационные отчисления, тем самым сокращает размер прибыли, подлежащей налогообложению, в результате чего возрастает его чистая прибыль.

Значительные перспективы имеет развитие рыночных механизмов продажи прав на загрязнение. Этот рынок энергично формируется в настоящее время в США. Одним из важнейших принципов такого рынка является право на продажу различного рода выбросов и сбросов. Упрощенная схема такой торговли имеет следующий алгоритм. В рамках определенной территории вводится лимит на установленную сумму выбросов (сбросов) загрязняющих веществ. Эта сумма загрязнений не может быть превышена при новом строительстве, реконструкции. Такая система регулирования загрязнения обрела красноречивое название «принцип пузыря». В этих условиях вновь строящееся или реконструируемое предприятие, которое предполагает расширить свое производство, попадает в рамки жестких экологических ограничений на возможности собственного увеличения загрязнения окружающей среды в регионе. Поэтому перед предприятием стоит выбор: либо создать надежную систему очистки у себя, либо приобрести право на дополнительное загрязнение у другого предприятия. Серьезное влияние на выбор оказывает величина удельных затрат на очистку на самом производственном предприятии и других производствах в регионе. Если затраты на удержание собственных загрязнений в рамках лимита оказываются больше, чем подобного рода затраты у соседнего предприятия, то оказывается выгодным заплатить соседу, чтобы тот усовершенствовал свои очистные системы и снизил свой объем загрязнения. В результате общая сумма загрязнений не увеличивается, а сумма расходов на охрану окружающей среды значительно минимизируется.

В современных условиях Россия может стать одним из крупнейших в мире продавцов квот на выбросы парниковых газов. Формирование международных механизмов трансфертов по взаимозачету баланса углерода принесет стране значительные выгоды, привлечет дополнительные иностранные инвестиции. Наиболее применяемым экономическим инструментом в охране окружающей среды является залоговая система или система «залог-возврат». Это хорошо зарекомендовавшая себя система, когда покупая какой-либо товар, мы оплачиваем также дополнительную стоимость, которая затем возвращается к нам обратно. Несмотря на свою незамысловатость, этот механизм позволяет снизить поступление отходов в окружающую среду, в том числе и токсичных, сберечь значительные средства и ресурсы за счет утилизации.

Важным элементом системы экономического механизма природопользования являются платежи за загрязнение окружающей среды. Россия является одной из первых стран в мире, применившей эти виды платежей на практике. Процесс отработки теоретических и прикладных вопросов взимания платежей занял незначительный период времени. В 1990 г. был проведен эксперимент, охвативший 29 административных территорий страны, и уже, начиная со следующего 1991 г., платежи за загрязнение были введены в качестве обязательного инструмента хозяйственного механизма. По идее, платежи за загрязнения призваны компенсировать экономический ущерб (экстерналии), наносимый предприятиями природной среде в процессе своей деятельности. В соответствии с этим платежи выполняют две функции: во-первых, стимулируют предприятия сокращать выбросы вредных загрязняющих веществ и, во-вторых, — являются источником последующего аккумулирования денежных средств, предназначенных на ликвидацию негативных экологических результатов производства. С одной стороны, это механизм, носящий «мягкий, догоняющий» характер. Поскольку, будучи встроенным в систему хозяйствования, не ориентированную на экологичность, он, прежде всего, призван ослабить негативные последствия экономической деятельности. Именно поэтому функция накопления денежных ресурсов, возможно, является сейчас главной и значительно проще реализуется. Однако в перспективе стимулирующая роль платежей в переходе к природосберегающим производствам должна постепенно усиливаться.

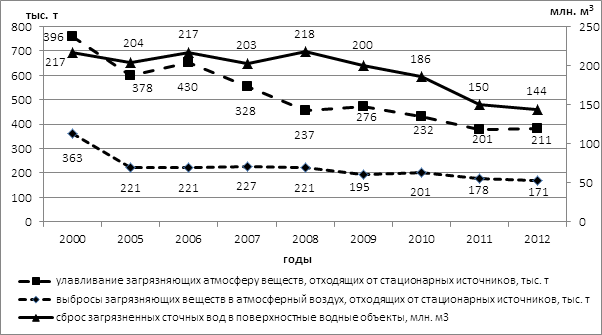

В настоящее время используются три вида платежей: платежи за загрязнение атмосферы, за сброс в водные объекты (или на рельеф) загрязняющих веществ, платежи за размещение отходов. Динамика выбросов загрязняющих веществ по Волгоградской области, показана на рис. 1.

Рисунок 1. Динамика выбросов загрязняющих веществ

В Волгоградском регионе за 2000-2012 гг.

Загрязнение окружающей среды невозможно запретить, поскольку любая деятельность, связанная с природопользованием ведёт к загрязнению. Но контролировать уровень загрязнения можно и необходимо. Важно отметить, что внесение платы за загрязнение окружающей среды не освобождает субъектов хозяйственной и иной деятельности от выполнения мероприятий по охране окружающей среды и возмещения вреда окружающей среде [2]. Плата за негативное воздействие на окружающую среду, оказываемое на территории субъекта РФ зачисляется в федеральный, региональный и местный бюджеты в следующем соотношении: 20 % – в федеральный бюджет; 40 % – в бюджет области; 40 % – в местный бюджет по месту нахождения источника, оказывающего негативное воздействие на окружающую среду. В Волгоградской области на 01.12.2014 г. в бюджеты всех уровней за негативное воздействие на окружающую среду перечислено 353 млн. руб. (прирост поступлений по сравнению с прошлым годом составил 20,5 %, а по сравнению с базисным 2009 годом – 43,5) (табл. 1).

Таким образом, современное состояние экологически обоснованного экономического развития России имеет не столько теоретическую, сколько практическую окраску.

Таблица 1.

Поступление платежей за негативное воздействие на окружающую среду в Волгоградской области за 2009, 2011, 2013 гг.

| Наименование поступлений | Сумма, тыс. руб. | ||

| 2009 год | 2011 год | 2013год | |

| Всего поступлений, | 246,4 | 293,0 | 353,0 |

| в том числе в федеральный бюджет | 49,4 | 58,6 | 70,6 |

| в областной бюджет | 98,5 | 117,2 | 141,2 |

| в местный бюджет | 98,5 | 117,2 | 141,2 |

Решение этой проблемы требует осуществления ряда государственных мер, важнейшими из которых касаются, прежде всего, повышения качества экономического образования, расширения исследовательской работы, создания взаимосвязанного экологического и экономического законодательства, разработки, принятия и осуществления национального плана действий по вопросам природопользования и охраны окружающей среды.

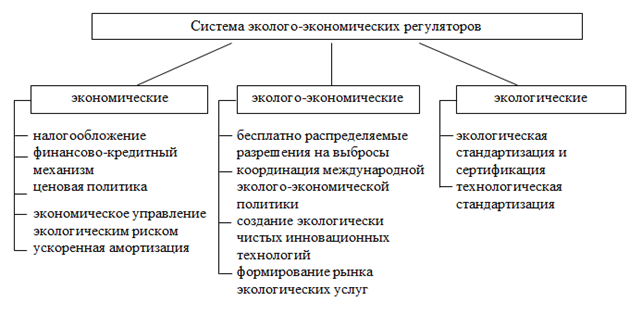

В связи с этим, предлагается рассматривать следующую систему эколого-экономических регуляторов для разработки семейства адекватных математических моделей, представленную на рисунке 2.

Рисунок 2. Структура эколого-экономических регуляторов

техногенного загрязнения

В качестве методологической основы для моделирования использовался системный анализ как совокупность методов и средств исследования сложных, многоуровневых и многокомпонентных систем, объектов, процессов, опирающихся на комплексный подход, учет взаимосвязей и взаимодействий между элементами системы. Таким образом, нами предложена система эколого-экономических регуляторов, как совокупность отдельных инструментов (элементов), находящихся в определённых отношениях друг с другом и с окружающей средой.

Список литературы:

- Официальный сайт Министерства природных ресурсов и экологии Российской Федерации [Электронный ресурс]. – Режим доступа:

- Рогачев А.Ф. К вопросу об экологической безопасности региона / А.Ф. Рогачев, Н.Н. Скитер // Мир науки, культуры, образования. – 2014. – №1(44). – С. 404-407.

- Скитер Н.Н. Иерархический анализ и моделирование региональной эколого-экономической безопасности в условиях трансграничного загрязнения / Н.Н. Скитер, А.Ф. Рогачев, Плещенко Т.В., Мироненко Т.Н. // Вестник ВолГУ, серия «Экономика. Экология». – 2014. – №4. – С. 164-173.

- Скитер Н.Н. Совершенствование института налоговых льгот в системе обеспечения экологической безопасности / Н.Н. Скитер, А.Ф. Рогачев, А.В. Шохнех // Аудит и финансовый анализ. – 2014. – № 6. – С. 12-16.

- Скитер Н.Н. Статистический анализ показателей эколого-экономической безопасности Волгоградского региона для функций управления / Н.Н. Скитер, А.Ф. Рогачев, А.В. Шохнех, Т.В. Плещенко // Экономика и предпринимательство. – 2014. – № 12. – С. 204-209.

- Скитер Н.Н. Моделирование международной системы эколого-экономических регуляторов техногенного загрязнения для российских условий: Автореф. … дис. докт. экон. наук. – Волгоград, 2013. – 52 с.

- Скитер Н.Н. Моделирование оптимальных налоговых платежей за производственные выбросы / Н.Н. Скитер // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. – 2011. – № 1. – С. 201-208.

- Скитер Н.Н. Моделирование и анализ эффективности государственного регулирования производственного сектора / Н.Н. Скитер, А.Ф. Рогачев // Экономические науки. – 2010. – №1 (62). – С. 28-33.

- Скитер, Н.Н. Математическое моделирование и эффективность внедрения технологических инноваций / Н.Н. Скитер, А.Ф. Рогачев // Известия Нижневолжского агроуниверситетского комплекса: наука и высшее профессиональное образование. – 2009. – №4 (16). – С. 39-46.

- Шохнех А.В. Математические методы оценки экономической безопасности хозяйствующих субъектов // Управление экономическими системами: электронный научный журнал, 2012. — № 42 (6). — Режим доступа к журн.: https://uecs.mcnip.ru.[schema type=»book» name=»К ВОПРОСУ О МЕХАНИЗМАХ И ИНСТРУМЕНТАХ ОБЕСПЕЧЕНИЯ ЭКОЛОГИЧЕСКОЙ БЕЗОПАСНОСТИ» description=»В статье проведен анализ инструментов эколого-экономического регулирования с целью совершенствования налоговых механизмов для обеспечения экологической безопасности.» author=»Скитер Наталья Николаевна, Плещенко Татьяна Витальевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-09″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_29.08.15_08(17)» ebook=»yes» ]