Вопрос о сущности, понятии, назначении и практическом использовании критических значений показателей в системе CVP-анализа в специальной экономической литературе не имеет достаточно полного и системного изложения. Однако повышенный интерес экономистов и финансистов (в общем, аналитиков) к данному методу анализа, с позиции заложенных здесь управленческих возможностей, требует более внимательного его изучения.

Понятие критических значений экономических показателей, как нам представляется, может быть соотнесено с понятием «пограничных» значений, за пределами которых возникает разбалансировка взаимосвязи определенных экономических показателей, несоответствие их количественных величин между собой, и которые определяют собой тот «порог», за пределы которого не следует выходить, чтобы исключить вероятность возникновения экономических «разрывов, провалов и потерь». Например: предприятие применит «беспредельное» снижение установленной цены 1 ед. продукции – получит убытки от процесса реализации продукции; в расчетной цене 1 ед. продукции будет размещена «беспредельная» величина постоянных затрат – в результате предприятие либо лишится возможностей получения прибыли от продаж, либо цена 1 ед. продукции сформируется на таком «беспредельно» высоком уровне, что данная продукция просто не найдет своего покупателя; в свою очередь, необоснованно запланированный на «беспредельно» низком уровне объем продажи продукции не обеспечит не только получения прибыли, но и соответствующего возмещения затрат и др. Очевидно, что предприятию необходимы какие-то ориентиры, позволяющие более осознанно подходить к формированию таких экономических показателей, как объем продажи (реализации) продукции, затраты (переменные и постоянные), цена, прибыль от продажи (реализации). И смело можно утверждать, что с ориентиром на критические значения этих экономических показателей становится возможным на этапе анализа (в оперативном порядке — в течение годового периода или по итогам годового периода), посвященного изучению сложившегося (пост-фактум) процесса формирования и развития этих показателей, находить конкретные несоответствия между ними, определять причины их формирования на негативном, нежелательном уровне и разрабатывать меры по «исправлению» ситуации (на будущее, а сегодня «поезд уже ушел»); иначе говоря, решать определенные управленческие задачи.

Но только этим назначение критических характеристик экономических показателей не ограничивается; с их помощью и на их основе возможно заведомо, еще на этапе планирования, прогнозирования решать такие управленческие задачи, которые связаны, например, с определением продолжительности временного промежутка (в границах годового периода), в течение которого могут быть возмещены постоянные затраты в полном объеме (с определением, так называемой, скорости возмещения З пост.,общ.) и, отсюда, определением того момента («границы» времени), с наступлением которого предприятие начнет получать прибыль от продаж в условиях запланированного общего объема продажи (реализации) продукции; или, наоборот, исходя из желаемого, «заказываемого», критического срока возмещения постоянных затрат в полном объеме, определять тот объем продажи продукции (критический), в счет выручки от реализации которого будут возмещаться и реально будут возмещены З пост.,общ. в полном объеме.

Таким образом, способ критических значений параметров (показателей) в

рамках метода CVP-анализа не только определяет «границы дозволенного», но

и позволяет расчетно-аналитическим приемом обосновывать варианты управленческих решений по достижению конкретной цели.

В связи с этим, изначально обратимся к показателю критического объема продажи (реализации) продукции, в котором заложены возможности возмещения общих постоянных затрат в полном объеме (З пост.,общ.). Здесь заметим, что метод CVP-анализа обращается к «поблочной» группировке элементов цены 1 ед. продукции – З пер. + (З пост.+П (Н)-норма ), и, отсюда, полагает, что абсолютная величина общих постоянных затрат может быть возмещена в полном объеме и в ускоренном режиме, если для этих целей использовать два составляющих элемента реализационной цены 1 ед. продукции — З пост. и П (Н), общая величина которых обозначается как маржинальный доход 1 ед. продукции (МД 1 ед.прод.). Но при этом следует помнить, что все-таки главный и конечный экономический интерес любого предприятия состоит в получении прибыли от продажи продукции, и чем скорее (раньше), тем лучше. Тогда и возникает ключевой вопрос: в какой срок будет завершен процесс возмещения общих постоянных затрат, после чего предприятие начнет получать прибыль от продаж (здесь вопрос времени приобретает особое значение), или при каком «пороговом, или критическом» объеме продаж (в ед.) общие постоянные затраты будут возмещены в полном объеме, а последующие продажи начнут приносить прибыль. Кстати, в специальной экономической литературе критический объем продажи (реализации) продукции еще обозначается как бесприбыльный, безубыточный или как порог рентабельности (последнее, по нашему мнению, не совсем корректно).

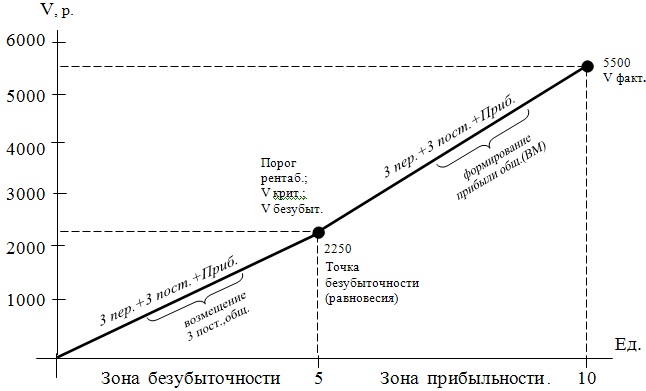

В то же время известно, что изначально постоянные затраты закладываются в цену 1 ед. продукции, а общая их величина в полном объеме «размещается» на некое плановое число единиц продукции; с этой позиции, можно сказать, что плановый объем продажи продукции установлен на уровне критического (Vплан.,ед.=Vкрит.,ед.) и способен обеспечить возмещение общих постоянных затрат в полном объеме. Но (и это принципиально важно), если фактический годовой объем продажи (реализации) продукции будет превышать плановый (читай — критический) объем продаж, то процесс возмещения общих постоянных затрат завершится менее, чем за год. В этом случае механизм возмещения общих постоянных затрат будет выглядеть так, как представлено нами на рисунке 1.

Рисунок 1 – Механизм возмещения общих постоянных затрат

С критическим объемом продажи (реализации) продукции соотносится и соразмеряется показатель запаса финансовой прочности (ЗФП), который также, как и критический объем продукции, определяется в «границах» общего объема продажи (реализации) продукции (см. рисунок 1):

ЗФП (ед., р.)= Vреал., факт, (ед., р.) — V крит. (ед., р.).

Для чего, в дополнение к показателю критического объема продажи продукции,

формируется еще показатель ЗФП (ед., р.), в чем его предназначение? Нам представляется, что он выполняет функции «запасного игрока и гаранта» в процессе формирования общей прибыли от продаж, который можно разложить на два этапа. Так, на первом этапе в счет критического объема продажи продукции возмещаются общие постоянные затраты в полном объеме и соответствующие этому объему продукции переменные затраты без образования какой-либо прибыли от продаж, а на втором этапе этого процесса к получению прибыли от продаж «подключается» дополнительный объем продаж (сверхкритический, или сверхплановый, «запасной» объем продаж или, тот самый, «запас финансовой прочности»). Эти две величины — V крит.(ед., р.) и ЗФП (ед.,р.), см. рисунок 1, составляющие собой общий объем продажи (реализации) продукции, неразрывно связаны друг с другом – чем меньше V крит. (ед.,р.), тем больше ЗФП (ед.,р.), значит, больше прибыль от продажи продукции (и наоборот).

В то же время, если V крит.(ед.,р.) представляет собой четко обозначенный рубеж, расчетно-обоснованный и обязательный к достижению, то находящийся за его пределами ЗФП (ед.,р.), во-первых, имеет неограниченные возможности для своего развития (то есть, развития объема продаж сверх критического, или сверх планового) и, во-вторых, представляет собой некую «подушку безопасности», подстраховывающую процесс возмещения общих постоянных затрат в полном объеме и срабатывающую при неблагоприятных рыночных условиях хозяйствования, провоцирующих резкое падение объема продажи (реализации) продукции; даже если объем продаж снизится до критического их уровня – постоянные затраты будут возмещены в полном объеме; но если он упадет ниже критического уровня – убытки неизбежны. Отсюда можно утверждать, что формирование общего объема продажи (реализации) продукции (планово или фактически) на уровне ниже критического его объема неприемлемо и недопустимо с позиции эффективного хозяйствовании, а объем

критический (V крит., ед.,р.) есть та «граница», за которую заступать нельзя.

В обозначенной нами взаимосвязи общего объема продаж и критического

объема продаж, прибыли от продаж и требующих своего возмещения З пост.общ. заключено самое главное – возможность управлять процессом формирования этих показателей и выстраивать всевозможные варианты их взаимосвязанных изменений в разных экономических ситуациях.

Так, следуя логике взаимосвязей экономических характеристик (показателей), отображенных на рисунке 1, можно утверждать, что, чем больше абсолютная величина общих постоянных затрат, подлежащих возмещению в счет МД 1 ед.прод.(З пост.+П (Н)), тем больше и критический объем продаж (Vкрит..ед.,р.), и срок возмещения этих затрат (Vкрит.,дн.) при прочих неизменных условиях (ниже, для иллюстрации, нами приведены расчеты при условных информационных данных: З пер.1 ед.прод. =300 р., З пост.1 ед.прод.=100 р., П (Н) 1 ед.прод.=50 р., Ц 1 ед.прод.= 450 р., З пост. общ.=750 р.):

– Vкрит., ед. (1) = З пост., общ., р. = 750 = 5 ед. прод. (см.рисунок 1),

МД 1 ед.прод.,р. 100+50

но: Vкрит.. ед. (2) = З пост., общ., р. = 1050 (условно) = 7 ед. прод.;

МД 1 ед.прод.,р. 100+50

– V крит., р. (1) = З пост., общ.,р. = 750 = 750 = 2250 р.,

d ВМ в V реал., общ. (150*5 ед.) / (450*5 ед.) 0,3333

но: V крит., р.(2) = З пост., общ.,р. = 1050 = 1050 = 3150 р.;

d ВМ в V реал., общ. (150*5 ед.) / (450*5 ед.) 0,3333

– V крит., дн.(1)= V крит.,р. = 2250 = 30 дн.,

Одн./дн.Vреал., общ..р. 75 (условно)

но: V крит., дн.(2)= V крит.,р. = 3150 = 42 дн.;

Одн./дн.Vреал., общ..р. 75 (условно)

Однако, срок возмещения общих постоянных затрат при выше заданных условиях можно не только сохранить на прежнем уровне, но еще и снизить посредством увеличения однодневного объема продажи (реализации) продукции. Так, если с повышением общих постоянных затрат до 1050 р. и увеличением критического объема реализации продукции до 3150 р.(см. выше) срок их полного возмещения оценивается в 42 дн., а предприятию необходимо «уложиться» в прежний, 30-дневный срок, то приемом «обратного счета» можно определить, каким тогда должен быть однодневный объем реализации:

Одн./дн.Vреал., крит., р.=V крит.,р.(2) / V крит., дн.(1) = 3150 /30 = 105 р. (вместо 75 р.);

или, выявив внутренние и внешние резервы по развитию продажи (реализации) продукции, оценив состояние покупательского спроса и сложившиеся рыночные условия для этого, расчетно обосновав максимально возможное увеличения однодневного объема продажи (реализации) продукции (допустим, до 120 р.) определить, каким будет срок возмещения общих постоянных затрат при тех же, выше обозначенных условиях (увеличение общих постоянных затрат до 1050 р. и V крит.,р. — до 3150 р.):

V крит., дн.= V крит.,р.(2) / Одн./дн.Vреал., общ., р. = 3150 / 120 = 26,25 дн.

Итак, исходя из понятия критического объема продажи (реализации) продукции, его назначения в анализе, управлении — обеспечивать возмещение общих постоянных затрат, — и представленного выше механизма возмещения, можно заключить, что величина общих постоянных затрат, подлежащих возмещению, не должна превышать величины, равной Зпост.,общ.р.+П (Н)-норма,р;

именно эта величина и есть предельные постоянные затраты или, по-другому, критические постоянные затраты (З пост. крит. общ., р.), которые, при прочих неизменных условиях, могут быть возмещены в полном объеме в счет таких составляющих элементов цены 1 единицы продукции, как З пост.1 ед. прод., р. и П 1 ед. прод., р. В то же время, варьирование каждой из этих составляющих в величине критических постоянных затрат и возможно, и допустимо; здесь речь идет о варьировании долевого участия каждой из двух составляющих в возмещении общих критических постоянных затрат (З пост. крит. общ., р.) при неизменной цене 1 ед. продукции. Представим цену 1 ед. продукции по составляющим ее элементам в рамках модели CVP — анализа:

если Ц 1 ед.прод., р. = З пер. 1 ед. прод., р. + (З пост.1 ед. прод., р. + П 1 ед. прод., р.),

то З пост. 1 ед.прод., р. = (З пост.1 ед. прод., р. + П 1 ед. прод., р.-норма)

и З пост. крит. общ., р. = V крит., ед. * (З пост.1 ед. прод., р.+ П 1 ед. прод., р.-норма)

Логика взаимосвязи вышеприведенных показателей подсказывает, что «расширение» абсолютной величины З пост.1 ед. прод.,р. и, вследствие этого, повышение их доли в общей величине Σ (З пост.общ.,р.+П (Н) = ВМ = П общ.) может происходить исключительно за счет прибыли, заложенной в цену 1 ед. продукции. Но ведь известен постулат о том, что n–затраты обозначаются как постоянные, потому что их абсолютная величина суть есть неизменная величина; но тогда о каком «расширении», или увеличении З пост.1 ед. прод.,р. и З пост., общ., р. идет речь? Дело в том, что здесь изменения общей величины постоянных затрат увязываются не с изменениями объема продажи (реализации) продукции, а с пополнением, обновлением, заменой действующих основных фондов на более совершенные, высокотехнологичные (и дорогостоящие) средства производства и т.п. Отсюда, естественным образом возрастает величина постоянных затрат – и общих, и в расчете на 1 ед. продукции. В результате, при сохранении цены 1 ед. продукции на неизменном уровне долевое участие З пост.1 ед.прод., р. в процессе возмещения общих постоянных затрат становится большим, а долевое участие П 1 ед.прод.,р. уменьшается; но это «арифметический» результат, а каким будет экономический результат? И это крайне важно для предприятия, которое, с одной стороны, понимает необходимость вложения дополнительных средств в совершенствование материально-технической базы производства продукции (читай – повышения абсолютной величины постоянных затрат), а с другой стороны, имеет потребность в получении прибыли от продажи продукции (как можно больше и как можно скорее); и это еще одна аналитическая (управленческая) задача, решаемая способом критических значений параметров (показателей) системы CVP – анализа.

Конечно, всем известно, что «от перемены мест слагаемых их сумма не изменяется» и, также, «от изменения удельных весов элементов, составляющих единое целое, последнее не изменяется ». Но в нашем случае, за счет повышения удельного веса З пост.общ.,р. в общей величине валовой маржи (см. ранее, где ВМ = З пост.общ.,р.+П (Н)) развитие общей прибыли от продаж происходит опережающим темпом по сравнению с темпом развития общего объема продаж и определяется как экономический эффект операционного рычага: ЭОР = ВМ,р./ П (Н),р.; этот расчетно-оценочный показатель раскрывает перспективу развития общей прибыли от продаж (П общ. = ВМ) даже в условиях «утяжеления бремени» по возмещению постоянных затрат в границах неизменной цены 1 ед. продукции и расчетной величины критического объема продаж. Проиллюстрируем условными цифровыми данными процесс формирования эффекта операционного рычага:

Как видно, вследствие реструктуризации валовой маржи — повышения в ней доли З пост. общ., т.р., — возрастет ЭОР с 1,12 в 2015 г. до 1,50 в 2016 г., что означает: если в 2015 г. с ростом нормальной прибыли от продаж (П (Н)) на 1% валовая маржа (или общая прибыль от продаж) возросла на 12%, то в 2016 г. она возрастет уже на 50%, и это есть прямой интерес предприятия.

Конечно, данную аналитическую (управленческую) задачу можно решать и приемом «от обратного», поставив перед собой вопрос: при какой структуре валовой маржи эффект операционного рычага сложится на уровне, допустим, в 1,7 при прочих неизменных условиях, но это уже «дело техники»; проверим:

Итак, рассмотренные нами критические значения показателей объема продажи (реализации) продукции и постоянных затрат (V крит., ед., V крит., р., З пост. крит., р.) действительно выступают в качестве внутренних ориентиров и «пороговых ограничителей» в процессе возмещения общих постоянных затрат в полном объеме, выход за их пределы может спровоцировать его разбалансировку, даже срыв и, как следствие, — попадание в зону формирования убытков. В то же время, в качестве внешнего регулятора процесса возмещения постоянных затрат может выступать цена 1 ед. продукции, поскольку за счет ее повышения возможно увеличить абсолютную величину нормальной прибыли от продаж 1 ед. продукции (П (Н) 1 ед.прод., р.) и, значит, существенно «расширить» величину З пост. крит., р., возмещаемых за счет постоянных затрат 1 ед. продукции и этой прибыли от продажи 1 ед. продукции или, иначе говоря, расширить возможности возмещения общих постоянных затрат в полном объеме. Но при этом следует помнить, что повышение цены 1 ед. продукции предопределяется рыночными условиями (возможностями и требованиями рынка), а вот определение критической цены 1 ед. продукции – в руках предприятия, и она определяется на том минимальном (критическом) уровне, который способен обеспечить возмещение переменных и постоянных затрат, без каких-либо притязаний на формирование прибыли от продаж:

Ц крит., р. = З пер.1 ед.прод. + З пост.1 ед.прод.

Таким образом, можно признать, что способ критических значений параметров (показателей) в методе CVP-анализа обеспечивает вариативность в постановке аналитических (управленческих) задач и в приемах их решения, позволяет оценить возможные варианты управленческого решения. Его познание и освоение в практике анализа и управления деятельностью предприятия позволяет «входить» в хозяйственные процессы, априори формируя их с высоким экономическим результатом.

Список литературы:

1 Мельник А.Н., Дырдонова А.Н. Комплексный анализ влияния различных факторов на прибыль предприятия//Экономический анализ: теория ипрактика. – 2011. – № 48 – С.2 -7

2 Савицкая Г.В. Экономический анализ: Учебник для вузов.–13-е изд., исправ. М.: «Новое знание»,2007.– 678 с. (Серия «Экономическое образование»)

3 Савицкая Г.В.Комплексный анализ хозяйственной деятельности предприятия: Учебник для вузов.– 6-е изд., перераб. и доп..– М.: ИНФРА-М, 2014.– 606 с.

4 Савченко Н.Л. Особенности определения категории «операционный леверидж» в российской практике // Экономический анализ: теория и практика.– 2011. – С. 32-35[schema type=»book» name=»КРИТИЧЕСКИЕ ЗНАЧЕНИЯ ПАРАМЕТРОВ (ПОКАЗАТЕЛЕЙ) В СИСТЕМЕ CVP-анализа: » description=»Статья имеет целью определение понятия, назначения и порядка формирования критических значений показателей, их значимости и практики применения в экономическом анализе и управлении хозяйственной деятельностью предприятия.» author=»Землянская Валентина Николаевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2016-12-20″ edition=»euroasia-science_28.04.2016_4(25)» ebook=»yes» ]