Вступление

В последнее время возрос интерес различных организаций к прогнозу цен основных показателей экономики России. В этой связи нами было предпринято небольшое исследование зависимости дефляторов показателей Счёта товаров и услуг системы национального счетоводства России от внешних факторов. Для российской эконометрики это – новое направление, которое таит в себе «подводные камни», о которые могут «разбиться» многие внешне правильные гипотезы и теории. Поэтому данную работу следует рассматривать не как декларацию навсегда установленных зависимостей, а как приглашение к обсуждению методических подходов.

Формальная запись счёта товаров и услуг СНС России

Счёт товаров и услуг СНС представляет собой баланс следующих показателей

XOt + IMt + CN1t = Zt + Yt + WNt + EXt + STRt (1),

где

XOt — выпуск КОРП в основных ценах (цена, получаемая производителем за единицу товара или услуги без налогов на продукты, но включая субсидии);

IMt — импорт;

CN1t — чистые налоги на продукты;

Zt — промежуточное потребление;

Yt — конечное потребление;

WNt — валовое накопление;

EХt — экспорт;

STRt — статистическое расхождение.

Сделаем некоторые формальные преобразования. Назовём сумму

XOt + CN1t = Xt отечественным выпуском в ценах покупателей (ЦП).

Представим конечное потребление как сумму

Yt = YGt + YDt + YNKt,

где

YGt — расходы на конечное потребление ГОС (КП ГОС);

YDt — расходы на конечное потребление ДХ (КП ДХ);

YNKt –расходы на конечное потребление НКО (КП НКО).

Подставив их в выражение (1), получим

Xt = Zt + YGt + YDt + YNKt + WNt + EXt — IMt + STRt (2),

Представим соотношение (2) в дефляторной форме, опустив STRt как незначительную величину.

Dxt*XSt = Dzt*ZSt + Dkt*WNSt +Dgt*YGSt + Ddt*YDSt + Dnkt*YNKSt

+ Det*EXSt — Dmt*IMSt (3),

где

Dxt — базисный дефлятор (БД) выпуска в ценах покупателей (ЦП);

Dmt — БД импорта;

Dzt — БД промежуточного потребления в ЦП;

Dkt — БД валового накопления в ЦП ;

Dgt — БД расходов на КП ГОС в ЦП;

Ddt — БД расходов на КП ДХ в ЦП;

Dnkt — БД расходов на КП НКО в ЦП;

Det — БД экспорта;

XSt — выпуск в сопоставимых ценах (СЦ);

ZSt — промежуточное потребление в СЦ;

YGSt — расходы на КП ГОС в СЦ;

YDSt — расходы на КП ДХ в СЦ;

YNKSt — расходы на КП НКО в СЦ;

WNSt — валовое накопление в СЦ;

EXSt — экспорт в СЦ.

Разделив правую и левую часть выражения (3) на XSt, получим выражение для факторов базисного дефлятора отечественного выпуска.

Dxt=Dz*r1+Dgt*r2t+Ddt*r3t+Dnkt*r4t+Dkt*r5t+Det*r6t- Dmt*r7t (4),

где

r1t, r2t, r3t. r4t, r5t, r6t, r7t – структурные коэффициенты.

Из выражения (4) следует, что Dxt является линейной комбинацией базисных дефляторов промежуточного потребления, расходов ГОС, ДХ, НКО, валового накопления, экспорта и импорта. Безусловно, с течением времени структурные коэффициенты меняются, являясь причиной изменения Dxt, но незначительно. Нас же интересует взаимосвязь дефляторов.

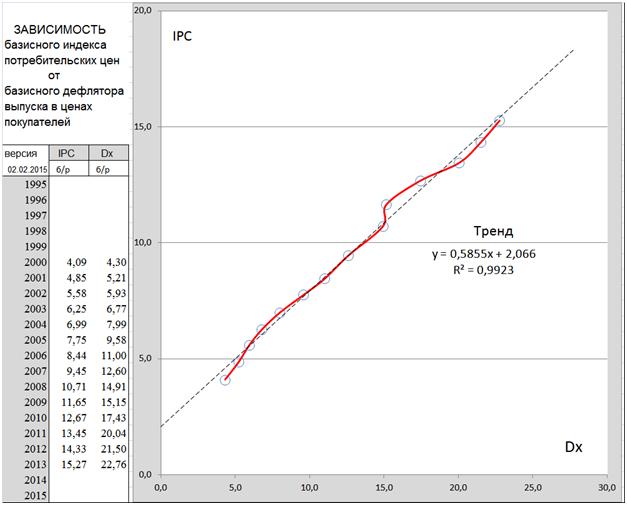

Обратим внимание на базисный индекс потребительских цен (ИПЦ, IPC). Его динамика определяется динамикой отечественного выпуска, но если количество товаров и услуг агрегата «Выпуск» оценивается 40 миллионами, то количество товаров и услуг агрегата ИПЦ равно 1500. Декларативно цены агрегата находятся под контролем правительства и общественности. Но производство этих товаров и услуг не изолировано, а тесно связано со всеми остальными экономическими процессами. Поэтому при всех пожеланиях правительства и общества остановить рост ИПЦ (без эффективной государственной системы регулирования) невозможно из-за общей «гонки цен». Взаимосвязь базисного IPC и Dx показана на графике рис.1.

Рис.1. Наблюдаемая взаимосвязь базисных IPC и Dx.

Данный график демонстрирует то, что индекс потребительских цен, составленный по 1500 наименованиям товаров и услуг, ведет себя почти так же, как базисный дефлятор выпуска, который включает в себя 40 миллионов наименований. Мы наблюдаем почти линейную зависимость IPC от Dx. Существенное отклонение от тренда произошло в 2009 году в связи с мировым экономическим кризисом. Затем возникли небольшие колебания.

Гипотезы о внешних факторах

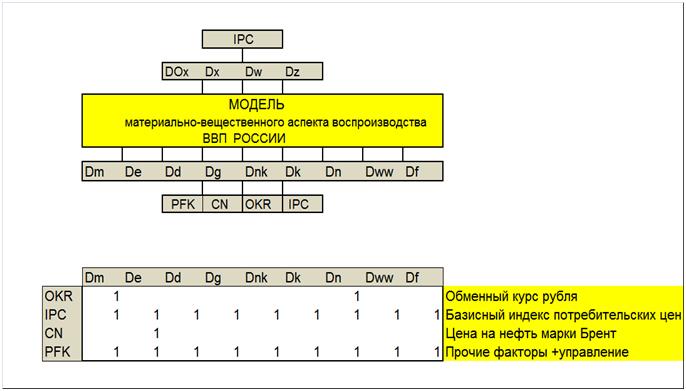

Мы будем считать внешними факторами для перечисленных базисных дефляторов следующие показатели: цену на нефть марки BRENT на мировых рынках, величину обменного курса рубля, индекс потребительских цен, прочие факторы + управление. Мнемоническая схема декларированных зависимостей приведена на рис.2

Рис.2. Схема зависимости базисных дефляторов от внешних факторов.

Схема отражает гипотезу о том, что с одной стороны базисный индекс потребительских цен зависит от базисного дефлятора выпуска, а с другой –дефляторы всех показателей Счёта товаров и услуг зависят от базисного индекса потребительских цен. Такая схема позволяет итеративно вычислять значения всех дефляторов год от года по циклической схеме.

Базисный дефлятор экспорта

Будем считать, что базисный дефлятор экспорта зависит от цены на нефть марки BRENT и базисного индекса потребительских цен. Но проблема прогнозирования базисного дефлятора экспорта заключается не столько в нахождении регрессионной связи, сколько в оценке будущего поведения внешних факторов. Дело в том, что цена нефти (для определённости, марки BRENT) на мировых рынках определяется не рыночными, а политическими факторами. США давно превратили её в инструмент своей внешней политики. При этом переговоры США с Саудовской Аравией, которая определят политику ОПЕК, имеют чисто формальный или маскировочный характер.

Предсказание поведения США не представляет принципиальных трудностей. Начиная с 1948 года (когда был составлен план первого атомного нападения на СССР) суть военной доктрины относительно СССР и России практически не изменилась. За всё это время (при чередовании фамилий авторов доктрин) лозунг: «Карфаген должен быть разрушен!» остался неизменным. Сейчас согласно очередной доктрине (Вулфовиц — заместитель министра обороны США, президент Всемирного Банка и т.д.) Россия – враг №1, и надо использовать любую подходящую ситуацию, чтобы её «утопить».

А при отсутствии современной денежно-кредитной системы, вопиющей некомпетентности правительства и общей слабости российской экономики подходящие ситуации возникают, чуть ли не каждый год. Поэтому не трудно предположить, что было решено использовать отработанный на СССР приём: снизить цены на нефть на мировых рынках, чтобы вызвать понижение доходов федерального бюджета России. Это приведёт к большому дефициту бюджета и исчерпанию валютных резервов, после чего возникнет политический коллапс государства.

«Разведка боем» была проведена в 2008 году. Она позволила оценить реакцию ВВП России на падение доходов от экспорта, вызванного падением нефтяных цен. Результаты были превосходными: при падении нефтяных цен всего на 30% темп ВВП России упал на 8,9%. А если цены опустить на 60% ? От перспектив захватывало дух. Для верности (и чтобы не компенсировать убытки участникам нефтяного рынка) это событие замаскировали под мировой финансовый кризис, вызванный проблемами американских агентств Fannie Mae и Freddie Mac.

До сих пор техника исполнения финансового кризиса 2008 года неизвестна. Финансисты цедят сквозь зубы, что он «рукотворный», а в газетной интерпретации ситуация развивалась следующим образом. Простаки из ипотечных корпораций Fannie Mae и Freddie Mac навыдавали кредиты сомнительным личностям, которые затем отказались платить. Кроме того, корпорации застраховали свои активы в страховых компаниях при помощи деривативов — производных финансовых инструментов, в которых банки перемешали «хорошие» и «плохие» обязательства. Образовался огромный «финансовый пузырь», который лопнул. В результате началось обвальное падение котировок их акций. А затем начали рушиться банки. Публика поверила, а грамотные люди промолчали.

Разумеется, ситуацию с агентствами и банками быстро исправили, а проектировщики и прогнозисты из РЭНД (научная корпорация, которая принадлежит ЦРУ) получили задание: разработать «гарантированный» сценарий управления нефтяными ценами, поскольку стало ясно, что разовым снижением цен не обойтись. Требовалось снизить доходы федерального бюджета России так, чтобы за 2 года исчерпался Резервный фонд. А для основных участников мирового рынка нефти предусмотрели компенсации. Все сланцевые компании в Техасе застраховали и приказали крупным покупать мелкие в случае разорения. Компенсации Саудовской Аравии и крупными нефтяными компаниями зафиксировали в секретных протоколах.

У правительства в начале 2015 года ещё были иллюзии, что резкое падение цены на нефть — случайное стечение рыночных обстоятельств, и мы всё это спокойно переживём с нашими большими валютными резервами (которые хранятся в США). Этим иллюзиям соответствует первый вариант поведения цен (рис.3 — вариант1 — синий пунктир), где цены возвращаются на прежний уровень с учётом тенденции. Затем стало ясно, что это – заговор и США просто так нас не «отпустят». Они будут последовательно дожимать «горбатую» российскую экономику до получения неприемлемого ущерба (рис.3 -вариант 2 – красная линия).

Для российских прогнозистов проблема заключается в том, насколько у США хватит возможностей компенсировать убытки всех (явных и неявных) участников этого спектакля? Уже сейчас в Техасе закрылось 43% буровых. Насколько организационно они к этому подготовились? Был сделан следующий вывод. ФРС никто реально не проверяет (китайцам продали вместо золота вольфрам, а в 2013 году немцам было отказано в аудите своего золота), поэтому для компенсации сопутствующих убытков ФРС может напечатать (неучтённых) долларов сколько угодно. Это значительно дешевле и безопасней ядерной войны. При этом всю работу по разрушению экономики России при существующем хозяйственном механизме русские выполнят сами. Россия уже потеряла половину своего внутреннего рынка. Русские (сами !) ликвидировали станкостроение, приборостроение, сельхозяйственное машиностроение, элементную базу для микроэлектроники и ряд других важных отраслей. Почему бы не помочь им и дальше крушить «наследие советского тоталитаризма»? Поэтому для «полноты картины» был разработан вариант 3 (рис.3 -зелёная линия) мировой динамики нефтяных цен. Его реализация будет означать окончательное «добивание» дилетантов на развалинах их «рыночной» экономики.

Рис.7. Наблюдаемые значения и прогноз базисного дефлятора экспорта.

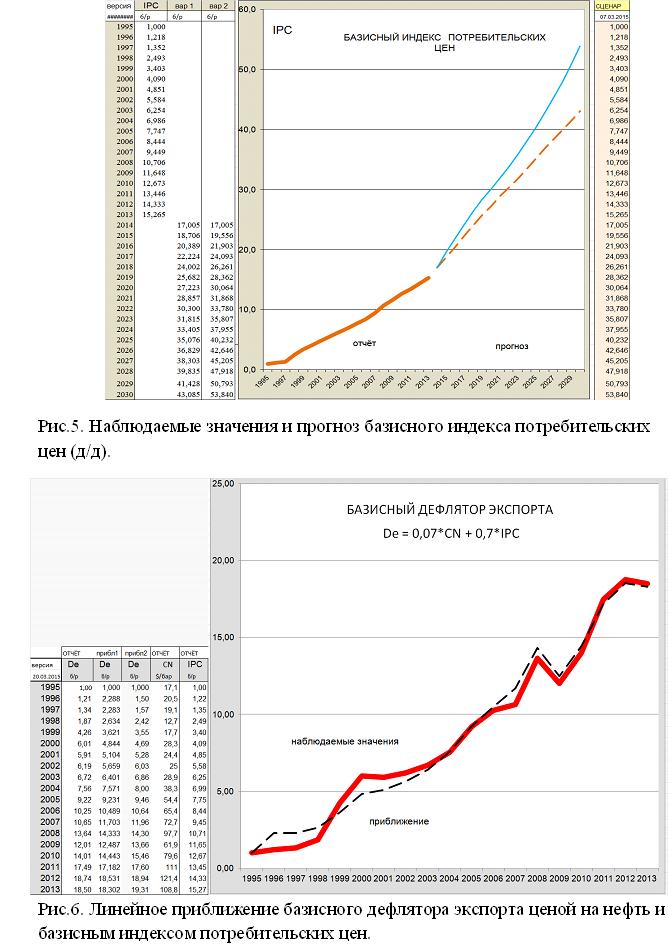

На рис.4. приведены наблюдаемые годовые значения и прогноз индекса потребительских цен (д/д).

На рис.5. приведены наблюдаемые значения и прогноз базисного индекса потребительских цен (д/д). Как следует из графика базисного индекса потребительских цен ЦБ РФ своей политикой «таргетирования инфляции» ни сколько не уменьшил его рост за последние 15 лет. Кроме того Минфин даже увеличил инфляцию в конце 2014 года путём умышленного увеличения обменного курса рубля. Попытка парламентского расследования деятельности Минфина была пресечена твёрдой рукой. Тут, как говорится, комментарии излишни.

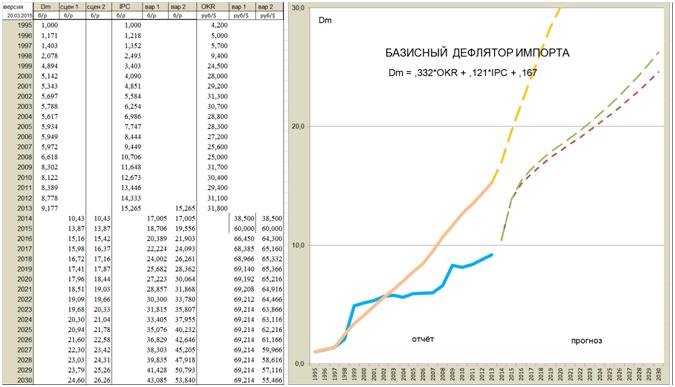

На рис.6. даны графики линейного приближения базисного дефлятора экспорта ценой на нефть и базисным индексом потребительских цен. Технические характеристики приближения

Указанная регрессия даёт несколько худшее приближение в конце наблюдаемого периода (прибл2), поэтому в дальнейших расчётах использовалась регрессия De = ,07*CN + ,7*IPC (прибл1).

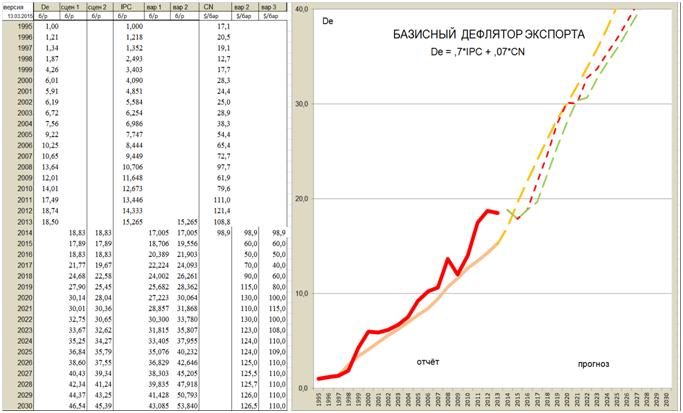

На рис.7 приведена динамика базисного дефлятора экспорта. Как следует из графика базисный дефлятор экспорта (из-за низких цен на нефть ) резко сменит своё положение относительно базисного индекса потребительских цен, что приведёт к резкому падению «нефтяных» поступлений в федеральный бюджет России.

Базисный дефлятор импорта

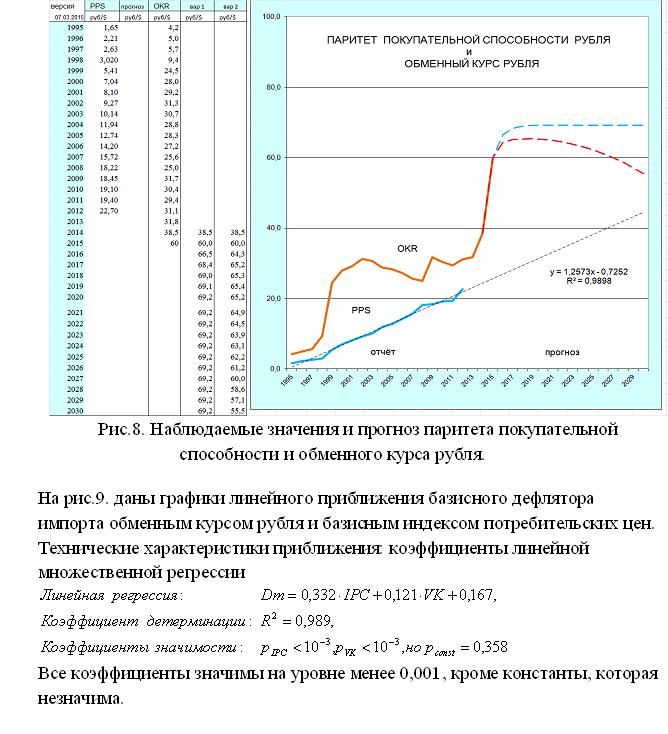

Будем считать внешними факторами динамики базисного дефлятора импорта обменный курс рубля и базисный индекс потребительских цен. Рассмотрим гипотезу о поведении обменного курса рубля. У всех экономически развитых стран центральные банки регулируют обменный курс так, что он всегда близок к паритету покупательной способности соответствующей денежной единиц. Но у ЦБ России «свои» взгляды на стратегию регулирования обменного курса, которые отражают интересы крупных (и влиятельных) монополистических групп. В результате курс рубля систематически «поднимается ввысь». Населению внушают, что его это не касается, а Росстат публикует отчётные данные о текущем значении паритета покупательной способности рубля с большими перерывами и запаздыванием.

Рис.9. Линейное приближение базисного дефлятора импорта обменным курсом рубля и базисным индексом потребительских цен.

На рис.10 приведен график базисного дефлятора импорта. Как следует из графика, дефлятор импорта и дальше будет существенно отставать от базисного индекса потребительских цен, а, следовательно, и роста цен отечественных производителей, что делает совершенно бессмысленными всякие разговоры об импортозамещении (в силу проигрыша ценовой конкуренции).

Рис.10. Наблюдаемые значения и прогноз базисного дефлятора импорта.

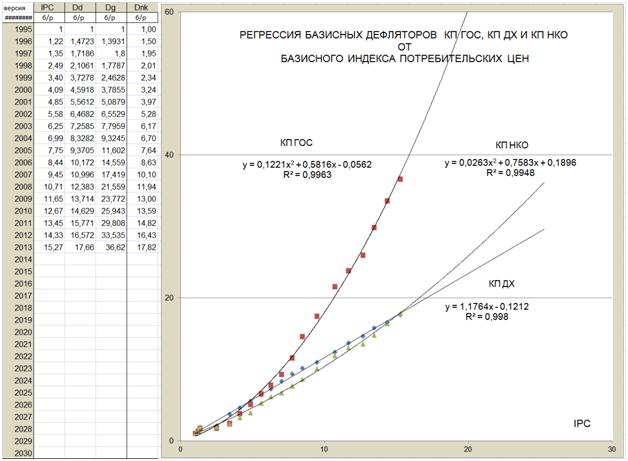

Регрессия базисных дефляторов конечного потребления домашних хозяйств, государства и некоммерческих организаций, обслуживающих домашние хозяйств от базисного индекса потребительских цен.

На рис.11 приведены графики регрессий базисных дефляторов конечного потребления домашних хозяйств, государства и некоммерческих организаций, обслуживающих домашние хозяйств от базисного индекса потребительских цен.Технические характеристики приближения расположены на графиках рис.11.

Рис.11. Регрессия базисных дефляторов КП ДХ, КП ГОС и КП НКО от базисного индекса потребительских цен.

Базисный дефлятор конечного потребления домашних хозяйств (КП ДХ)

В соответствии с полученной регрессией были рассчитаны будущие значения базисного дефлятора конечного потребления домашних хозяйств (рис.12). Как следует из графика рост дефлятора будет соответствовать скорости роста базисного индекса потребительских цен, немного его опережая.

Рис.12. Наблюдаемые значения и прогноз базисного дефлятора конечного потребления домашних хозяйств.

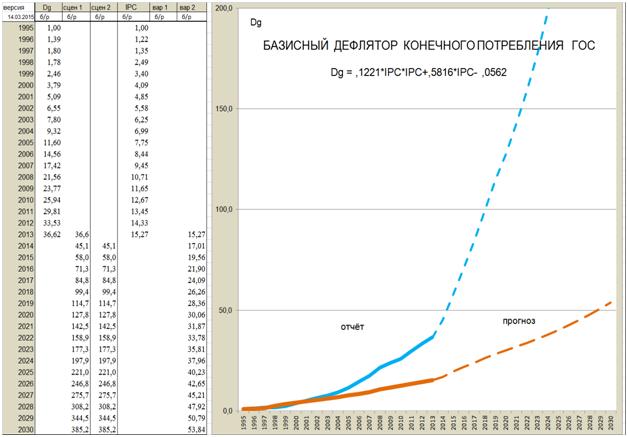

Базисный дефлятор конечного потребления государства (КП ГОС)

На рис.13 приведен график базисного дефлятора конечного потребления государства. Как следует из графика, дефлятор конечного потребления государства будет существенно превышать рост базисного индекса потребительских цен.

Это значит, что на рынке государственных заказов «нет рынка». Нет нормативов расходования средств. Нет эффективных регуляторов цен и стимулов в виде налогов и дотаций. Именно этот институциональный сектор экономики является главным «драйвером» роста цен, что подтверждает его нелинейная зависимость от базисного индекса потребительских цен.

Рис.13. Наблюдаемые значения и прогноз базисного дефлятора конечного потребления государства.

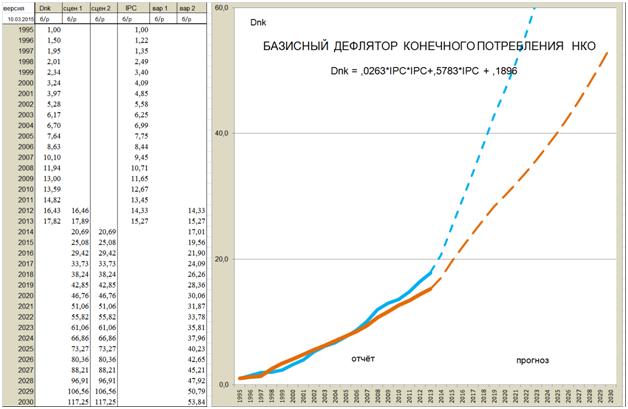

Базисный дефлятор конечного потребления некоммерческих организаций, обслуживающих домашние хозяйства (КП НКО)

Динамика базисного дефлятора КП НКО близка к динамике базисного индекса потребительских цен. Небольшая нелинейность регрессионной зависимости говорит о том, что и в этой сфере экономической деятельности ( как и в ГОС) отсутствуют нормативы затрат и эффективные регуляторы цен.

Рис.14. Наблюдаемые значения и прогноз базисного дефлятора конечного потребления организаций, обслуживающих домашние хозяйства.

СПРАВКА. Все прогностические расчёты проводились для второго варианта динамики цен на нефть. Вся исходная информация соответствует отчётности Росстата [1-13], которая представлена в списке литературы.

Заключение

Правительство России (не имея отлаженных инструментов долгосрочного прогнозирования) пребывает в уверенности, что с 2016 года возобновится рост ВВП, а дальше всё пойдёт, как и прежде. Но тенденции базисных дефляторов основных показателей макроэкономики России говорят об обратном: нас ожидает стагфляция. Для её «лечения» нужна новая подсистема в существующей системе управления. В этой связи необходимо воспользоваться рекомендациям научно-практического центра стратегического планирования и управления экономикой при Президиуме Генерального совета ВПП «Единая Россия» (от 26 февраля 2015 года), в которых предлагается.

- В трехмесячный срок разработать Президентскую программу радикального сокращения инфляции и упорядочения ценообразования на период 2015-2017 гг. Поручить ее выполнение Правительству и Банку России.

- Сократить в ближайшие месяцы ключевую ставку Банка России до 10% – ниже уровня инфляции, как это делают другие страны в кризисной ситуации. При монополизации экономики и неразвитости конкурентной среды высокая процентная ставка Банка России и коммерческих банков ускоряет инфляцию, о чем свидетельствуют ее рекордные показатели в начале текущего года, даже при некотором повышении цен на нефть и укреплении курса рубля.

- Сократить совокупные затраты в государственном секторе на 10-15% – за счет оптимизации, обеспечить активизацию малого и среднего бизнеса. Отказаться на 3 года от повышения тарифов на внутреннем рынке.

- Разработать и принять Федеральный Закон о ценах и ценообразовании в Российской Федерации. На основе этого закона провести работу по систематизации и упорядочению российского законодательства о ценах.

- Создать единый федеральный орган по регулированию ценообразования и Национальную информационную систему по ценообразованию.

- Ужесточить антимонопольное законодательство, изымать сверхприбыль у организаций, завышающих цену. Предусмотреть законодательное снижение налогов для организаций, реализующих товары и услуги по низким ценам.

Справиться со стагфляцией, т.е. с рецессией и стагнацией одновременно, можно только за счет радикального сокращения инфляции, установления преград на пути необоснованного повышения цен по всему спектру товаров и услуг (тарифов). Сделать это сейчас в России крайне сложно из-за преобладания в экономике монополий и олигархических структур, фискального в целом характера экономической политики. Преобладающая тенденция в таких условиях – это возложение тяжести кризиса на население за счет роста цен. В настоящее время в России нет основополагающего закона о ценообразовании, недостаточно развита нормативно-правовая и информационная база по ценам. В отличие от других стран, в России нет единого органа по регулированию цен, а вопросы ценообразования находятся в компетенции многих органов власти федерального и регионального уровня, которые действуют некоординированно.

Литература

- Национальные счета России в 1995-2002 годах: Стат. сб./ Росстат. — М., 2003. -157с.

- Национальные счета России в 1998-2005 годах: Стат. сб./ Росстат. — М., 2006. -145с.

- Национальные счета России в 2000-2007 годах: Стат. сб./ Росстат. — М., 2008. -213с.

- Россия в цифрах. 2010: Крат. стат. сб./Росстат — М.,2010. — 558с.

- Российский статистический ежегодник. 2009: Стат.сб./ Росстат. — М., 2009 -795c.

- Национальные счета России в 2001-2008 годах: Стат. сб./ Росстат. — М., 2009. -253с.

- Национальные счета России в 2002-2009 годах: Стат. сб./ Росстат. — М., 2010. -325с.

- Национальные счета России в 2003-2010 годах: Стат. сб./ Росстат. — М., 2011. -333с.

- Национальные счета России в 2004-2011 годах: Стат. сб./ Росстат. — М., 2012. -341с.

- Национальные счета России в 2005-2012 годах: Стат. сб./ Росстат. — М., 2013. -363с.

- Национальные счета России в 2006-2013 годах: Стат. сб./ Росстат. — М., 2014. Эл. версия.

- Инвестиции в России. 2003: Стат.сб./ Госкомстат России. – М.,2003.- 252с.

- Инвестиции в России. 2013: Стат.сб./ Госкомстат России. – М.,2013.- 303с.[schema type=»book» name=»ВЛИЯНИЕ ВНЕШНИХ ФАКТОРОВ НА ДЕФЛЯТОРЫ СЛАГАЕМЫХ СЧЁТА ТОВАРОВ И УСЛУГ СНС РОССИИ» author=»Антипов В. И., Кривошеев О. И.» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-28″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.03.2015_03(12)» ebook=»yes» ]