В условиях инновационно — инвестиционного развития экономики весьма актуальной становится задача исследования роли коммерческих банков в финансировании реального сектора. На сегодняшний день особую значимость приобретает решение практической задачи активизации участия коммерческих банков в перманентном инвестиционном процессе, сориентированном на финансовое обеспечение долгосрочных инновационных проектов в нефинансовом секторе экономики [5, с. 74].

Роль банковского сектора заключается в аккумуляции и инвестировании финансовых ресурсов всех секторов экономики в соответствии с уровнем спроса и предложения на них, в обеспечении движения товарных потоков денежными. В соответствии с ней определяется характер взаимосвязей между банками и реальным сектором экономики.

На основе анализа роли основных сегментов финансового рынка в структуре привлеченных и заемных средств реального сектора можно сделать вывод о том, что в России основным источником средств предприятий остаются кредиты коммерческих банков.

Кредитование является традиционным направлением использования ресурсов коммерческих банков. Изначально банки создавались как чисто кредитные учреждения, получающие основной доход в виде разницы процентов, получаемых банком по кредитам, и процентов, выплачиваемых по привлекаемым банком депозитам. В настоящее же время помимо кредитования выделяют разнообразные формы взаимодействия предприятий реального сектора и банков: расчеты и платежи, валютные операции, размещение средств, трастовые операции, лизинг, сюрвейерные услуги (оценка имущества), услуги мобильного банкинга, предоставление банковских гарантий, консультационно-информационные услуги и др.

Кредитование в России в настоящий момент является одним из главных внутренних стимулов для развития экономики. Вопросы кредитной поддержки товаропроизводителей и, на этой основе, обеспечения экономического роста, занятости населения, создания платежеспособного спроса и, как следствие, снижения инфляции являются особо актуальными сегодня и широко обсуждаются на государственном уровне учеными и практиками в плане разработки комплекса антикризисных мер [10].

Ведущая роль банков в кредитовании реального сектора обусловлена недостаточным развитием фондового рынка, наличием высокого ресурсного, интеллектуального потенциала банков, типом банковской системы страны, предусматривающей возможность проведения через банки государственной политики, направленной на экономическое стимулирование кредитования народного хозяйства.

На современном этапе преобладает коммерческое кредитование над инвестиционным, что сужает деятельность банковской системы до кредитования простого воспроизводства и проведения расчетных операций.

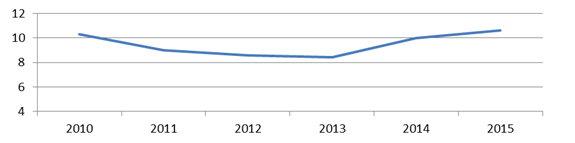

Рисунок 1. Динамика доли банковского кредитования в инвестициях 2010-2015 гг., %

Доля банковского кредитования в инвестициях в основной капитал с 2013 г. имеет тенденцию к стабильному росту: с 8,4% в 2013 г. до 10,6% к началу 2015 г. (рис. 1). Несмотря на это, роль банков в данном виде финансирования по-прежнему отстает от аналогичных показателей развитых стран. Там инвестиционный кредит является основным источником инвестиций. В США из всех инвестиций в основные фонды доля кредита составляет 32,5%, а в Германии – 41,8%. В Китае доля инвестиций в основные фонды составляет 15,3% [4].

Подобное отставание российских банков в финансировании инвестиций является причиной замедления экономического роста. Одной из главных задач, обозначенных в «Концепции долгосрочного социально-экономического развития РФ на период до 2020 года», является повышение вклада банковского сектора в финансирование инвестиций в основной капитал до 20 — 25 процентов в 2020 году [3], в том числе благодаря развертыванию деятельности государственных институтов развития и усилению долгосрочной составляющей в банковском кредитовании.

Несмотря на замедление темпов роста экономики России, сложившиеся в последнее время, банковская система остается одним из самых быстро развивающихся секторов российской экономики. Высокими темпами увеличивается ее ресурсный потенциал (табл. 1). За период с 01.01.2010 по 01.01.2015 доля активов банков в ВВП возросла с 75,8% до 108,7% к ВВП.

Таблица 1.

Показатели развития банковского сектора в 2010–2015 гг.

(данные на начало года)

| Показатель | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Активы (пассивы) банковского сектора,

млрд. руб.: – в % к ВВП |

29 430

75,8 |

33 805

73,0 |

41 628

74,4 |

49 510

79,6 |

57 423

86,8 |

77 653

108,7 |

| Собственные средства банковского сектора, млрд. руб.:

– в % к ВВП –в % к активам банковского сектора |

4 621

11,9

15,7 |

4 732

10,2

14,0 |

5 242

9,4

12,6 |

6 113

9,8

12,3 |

7 064

10,7

12,3 |

7 928

11,1

10,2 |

| Вклады физических лиц, млрд. руб.:

– в % к ВВП – в % к пассивам банковского сектора – в % к денежным доходам |

7 485

19,3 25,4

26,1 |

9 818

21,2 29,0

30,2 |

11 871

21,2 28,5

33,3 |

14 251

22,9 28,8

35,7 |

16 958

25,6 29,5

38,0 |

18 553

26,0 23,9

38,9 |

| Средства, привлеченные от организаций, млрд. руб.:

– в % к ВВП – в % к пассивам банковского сектора |

9 557 24,6 32,5 |

11 127 24,0 32,9 |

13 996 25,0 33,6 |

15 648 25,2 31,6 |

17 787 26,9 31,0 |

25 008 35,0 32,2 |

| Кредиты, предоставленные нефинансовым организациям и физическим лицам, млрд. руб.:

– в % к ВВП – в % к активам банковского сектора |

16 115

41,5 54,8 |

18 148

39,2 53,7 |

23 266

41,6 55,9 |

27 708

44,6 56,0 |

32 456

49,0 56,5 |

40 865

57,2 52,6 |

Источник: По данным Банка России и Федеральной службы государственной статистики РФ. URL: https://www.cbr.ru; .

Анализ кредитного портфеля российских коммерческих банков свидетельствует о растущей динамике кредитов, предоставленных банками организациям, а также о формировании тенденции роста долгосрочного кредитования банками реального сектора экономики (табл. 2). Рост кредитных вложений произошёл преимущественно за счёт увеличения темпов роста кредитования крупного бизнеса, для которого рынок иностранных займов оказался закрыт.

Таблица 2.

Кредитный портфель банков в 2010–2015 гг.: динамика и структура по срокам, млрд. руб.

| Показатель | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Кредиты, предоставленные организациям в рублях и в иностранной валюте, всего | 12 879 | 14 530 | 18 401 | 20 917 | 23 678 | 30 842 |

| Кредиты, предоставленные организациям в рублях, всего

В том числе: – кредиты, предоставленные организациям в рублях на срок от 1 года до 3 лет – кредиты, предоставленные организациям в рублях на срок свыше 3 лет |

9 386

2 841

3 101 |

10 774

3 156

3 679 |

13 878

3 998

4 837 |

16 435

4 990

6 043 |

18 192

4 711

7 506 |

20 850

5 419

8 886 |

| Кредиты, предоставленные организациям в иностранной валюте

В том числе: – кредиты, предоставленные организациям на срок от 1 года до 3 лет в ин. валюте – кредиты, предоставленные организациям в ин. валюте на срок свыше 3 лет |

3 493

1 077

1 542 |

3 756

987

1 892 |

4 522

1 001

2 435 |

4 482

916

2 426 |

5 486

1 318

2 990 |

9 993

1 955

6 206 |

| Кредиты, предоставленные организациям в рублях и в ин. валюте на срок погашения более 1 года, всего | 8 561 | 9 714 | 12 266 | 14 374 | 16 525 | 22 466 |

| Доля кредитов, предоставленных организациям в рублях и в ин. валюте на срок погашения более 1 года, в их общем объеме, % | 66,5 | 66,9 | 66,7 | 68,7 | 69,8 | 72,8 |

| Доля кредитов, предоставленных организациям в рублях и в ин. валюте на срок погашения более 3 лет, в их общем объеме, % | 36,1 | 38,3 | 39,5 | 40,5 | 44,3 | 48,9 |

Источник: По данным Банка России и Федеральной службы государственной статистики РФ. URL: https://www.cbr.ru; .

Доля кредитов со сроком погашения свыше одного года в общем объеме кредитов возросла с 66,5% на 01.01.2010 до 72,8% на 01.01.2015. Доля кредитов со сроком погашения более трех лет соответственно – с 36,1 до 48,9%. На долгосрочной основе (свыше 1 года) кредиты предоставлялись в основном банками, контролируемыми государством, и крупными частными банками. Как показывает анализ данных табл. 2, роль валютных кредитов в финансовом обеспечении организаций увеличивается: их доля в общем объеме предоставленных кредитов выросла с 27,1% на 01.01.2010 до 32,4% на 01.01.2015.

В 2014 году качество кредитных портфелей банков ухудшалось, выросла и просроченная задолженность. По кредитам, предоставленным юридическим лицам на 1.01.2015г. она увеличилась на 34,0 %, резерв на возможные потери по ссудам – на 42,1%, по сравнению с началом 2014 г. В то же время просроченная задолженность не однозначно распределяется по отраслям. Более высокий уровень характерен в производстве машин и оборудования для сельского и лесного хозяйства – 18,1%, в сельском хозяйстве – 10,4%, строительстве – 9,9%. Высокие средние показатели качества в значительной степени обеспечиваются за счет кредитов топливной промышленности, обрабатывающих производств и металлургии.

В 2015 году возможен дальнейший рост просроченной задолженности в связи с сокращением темпов роста банковского кредитования, ухудшением качества кредитного портфеля коммерческих банков и финансового положения крупных заёмщиков, обусловленного состоянием экономики [9].

В целом за первое полугодие 2015 г., по словам председателя ЦБ РФ Эльвиры Набиуллиной, кредитование предприятий упало на 0,5%.

Противоречием финансового взаимодействия коммерческих банков и субъектов реального сектора являются высокие кредитные риски и ставки процента при низкой кредитоспособности предприятий. Каждый второй руководитель предприятия отмечает дороговизну кредита, тормозящую рост капитальных вложений.

Основываясь на анализе отечественной практики банковского кредитования, можно сделать вывод, что рост объемов банковского кредита не влиял на развитие инвестиционного процесса, а стало быть, на модернизацию реального сектора экономики и его инновационное обновление. Такое положение обусловлено отсутствием благоприятной инвестиционной среды на всем рыночном пространстве России.

К тому же ситуация осложняется наличием проблем политико-экономического характера, которые оказывают негативное влияние на взаимоотношения банковского и реального секторов экономики.

Во-первых, отсутствие политической и экономической стабильности в стране. В качестве дестабилизирующих факторов выступают экспортно-сырьевая направленность и фрагментарность российской экономики, рецессия, значительные темпы инфляции, ухудшение финансового состояния предприятий, санкции.

Введение американских и европейских санкций в отношении России, а так же ответные российские ограничения отразились на рынке банковских услуг. От активного кредитования банки перешли к весьма осторожному анализу заемщиков. Вследствие этого, объемы выдачи кредитов начали снижаться. В современных экономических условиях, банки пересматривают долю распределения отраслей в своих кредитных портфелях. Если раньше приоритет отдавался таким отраслям как: нефтяная, металлургическая, финансовый сектор и телекоммуникации, то в настоящее время банки наращивают кредитование сельского хозяйства, промышленности, фармацевтики, розничной торговли и IT-сферы.

Во-вторых, проводимая ныне денежно-кредитная политика и существующая система регулирования банковской деятельности не обеспечивают в полной мере устойчивость банковской системы и укреплению ее взаимодействия с предприятиями реального сектора. В связи с этим актуальной становится проблема эффективной организации и функционирования систем внутреннего контроля в коммерческих банках. Основными задачами внутреннего контроля должны стать:

- Обеспечение соблюдения банковского законодательства;

- Анализ эффективности функционирования банковской деятельности;

- Мониторинг банковских рисков и управление ими.

Что касается денежно-кредитной политики, стоит отметить, повышение ключевой ставки в конце 2014 г. негативно сказалось на активах банковской системы, снизился спрос на кредитные ресурсы, фактически остановилось кредитование реального сектора экономики.

Несмотря на то, что регулятор постепенно снижает ключевую ставку, она всё ещё слишком высока. Понижение ключевой ставки не решает проблему кредитования в реальном секторе экономики, кредиты по-прежнему являются дорогими и практически недоступными.

Более активному кредитованию банками реального сектора экономики препятствуют и проблемы внутреннего характера:

— недостаточная капитализация банков, сужающая потенциальные возможности аккумуляции финансовых ресурсов для финансирования крупных инновационных проектов и социальных программ [5, c. 84];

— концентрация ресурсов государственных корпораций и предприятий в государственных банках в связи с массовым отзывом лицензий у региональных банков;

— плохое финансовое состояние предприятий, балансы которых отягощены просроченной дебиторской задолженностью, долговой нагрузкой или задолженностью по налогам. При кредитовании таких предприятий банки вынуждены создавать резервы в больших объемах, что изначально делает кредитование невыгодным. Удельный вес убыточных предприятий в экономике в январе 2015 г. составил 36,1%, а их финансовый результат превысил финансовый результат прибыльных организаций. В 2014 г произошёл резкий рост числа банкротств, предприятий реального сектора экономики, превысивший даже 2008-2009 кризисные годы;

— высокая процентная ставка по кредитам. Средневзвешенная процентная ставка по краткосрочным рублёвым кредитам предприятиям в 2014 г. достигла максимальной величины за последние годы — 19,9%, даже в кризис 2008-2009г. её максимальный уровень составлял 17,1%. Для большинства предприятий реального сектора экономики России уровень рентабельности продукции не позволяет привлекать кредитные ресурсы по такой высокой процентной ставке [9];

— неравномерное размещение банковских учреждений и вытекающая в связи с этим сверхвысокая концентрация банковского капитала в отдельных регионах (Центральный и Северо-Западный федеральные округа);

— отсутствие долгосрочных источников фондирования, позволяющих выдавать кредиты на срок три года и более. Необходимо активнее привлекать в национальную банковскую систему свободные средства государства, а также государственных корпораций, пенсионных фондов и страховых компаний, формируя достаточное количество «длинных» денег именно внутри страны, причем делать это надо на рыночной основе, предоставляя средства не только ограниченному кругу дружественных банков.

В условиях усиления геополитической напряженности и уменьшения доступности долгосрочных финансовых ресурсов на международных рынках задачи активизации инвестиционного участия банков в экономике приобретают статус приоритетных. Решению проблем банковского кредитования реального сектора экономики во многом может способствовать государство, для этого, прежде всего, необходима эффективная система регулирования и стимулирования кредитных операций коммерческих банков [1]. Повышение роли инвестиционных кредитов коммерческих банков в финансировании реального сектора экономики предполагает отработку комплексного механизма, включающего нормативно-регулятивные и стимулирующие меры по аккумуляции долгосрочных ресурсов, повышению масштабов и качества капитала банковского сектора, снижению инвестиционных и кредитных рисков вложений в реальный сектор экономики [2].

Список использованных источников:

- Ахъядов И.И. Современные тенденции банковского кредитования субъектов реального сектора экономики // Региональные проблемы преобразования экономики. — 2007. — №2 (12).

- Игонина Л.Л. Инвестиционные кредиты коммерческих банков в финансировании реального сектора российской экономики // Международный журнал прикладных и фундаментальных исследований. – 2015. — № 4.

- Концепция долгосрочного социально-экономического развития РФ на период до 2020 года: Утверждена Распоряжение Правительства РФ от 17 ноября 2008 года № 1662-р. // Официальный сайт компании «Консультант Плюс». Режим доступа: (дата обращения: 02.09.2015).

- Крысина И.В. Об инвестиционном кредитовании // Журнал «Экономика и социум». – 2014. — №4 (13).

- Мальгин В.А. Проблемы интеграции реального и финансового секторов экономики России. – Казань.: Изд-во «Познание» Института экономики, управления и права, 2011. – 200 с.

- Отчет о развитии банковского сектора и банковского надзора в 2014 году. [Электронный ресурс]. – Режим доступа: (дата обращения: 10.09.2015).

- Официальный сайт Федеральной службы государственной статистики РФ – [Электронный ресурс] – Режим доступа:

- Официальный сайт Центрального банка Российской Федерации. –– [Электронный ресурс] – Режим доступа: https://www.cbr.ru.

- Селиванова Т.А. Проблемы кредитования коммерческими банками предприятий реального сектора экономики // Инновационная наука. -2015. –№ 5.

- Тихомирова Е. В. Банковское кредитование инвестиционных проектов // Финансы и бизнес. – 2009. – № 3.[schema type=»book» name=»АНАЛИЗ РОЛИ КОММЕРЧЕСКИХ БАНКОВ В КРЕДИТОВАНИИ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ» description=»В статье рассмотрены основные тенденции в сфере банковского кредитования предприятий реального сектора экономики. Проводится обзор кредитного портфеля отечественной банковской системы. Обозначаются основные проблемы, связанные с процессом кредитования субъектов реального сектора коммерческими банками. » author=»Абузярова Эльвира Ринатовна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-02-04″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_26.09.15_09(18)» ebook=»yes» ]