За последнее десятилетие в России наблюдается стабилизация экономической ситуации после кризиса 1999г. Стабилизация уровней инфляции и безработицы, изменение процентных ставок активизировали деятельность банков, которые стали охотнее выдавать кредиты. Проведём анализ ситуации на рынке кредитования физических лиц.

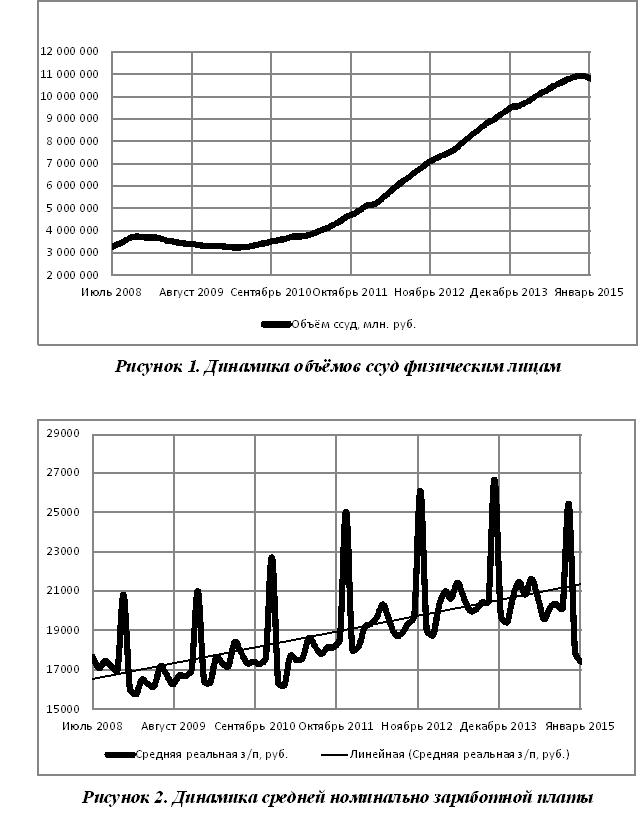

Рассмотрим динамику объёма ссуд физическим лицам в период 2008-2015гг. (рисунок 1). Общая сумма кредитов в 2014г. превысила 10 трлн. руб., в то время как в 2008г. не превышала 4 трлн. руб. Объём ссуд увеличился в 3,32 раза, что говорит о развитии данного вида кредитования. В январе, феврале 2015г. объём кредитов не претерпел значительных изменений, несмотря на резкое повышение процентных ставок в декабре 2014г.

В качестве основных причин роста кредитования можно выделить:

- повышение уровня реальной заработной платы;

- смягчение требований к заёмщикам.

За период с 2008 по 2013г. наблюдается рост реальной заработной платы (рисунок 2). На рисунке можно видеть, что в декабре каждого года доходы населения резко возрастают за счет годовых премий. В конце 2014г. наблюдается снижение реальной заработной платы за счет роста инфляции и решения компаний сократить расходы на оплату труда.

Конкуренция среди банков за клиентов вынудила смягчить требования к заёмщикам, что увеличило доступность кредитов. Данное смягчение, в свою очередь, уменьшило качество и увеличило риск кредитного портфеля.

Рассмотрим динамику объёма ссуд с просроченными платежами свыше 90 дней на рисунке 3. Из рисунка 3 видно, что в период после кризиса 2008-2009гг. показатель находится на 300 млрд. руб., однако в 2012г. начинает активно расти, что отчасти вызвано ростом общего объёма ссуд, поэтому целесообразно рассмотреть относительный показатель – доля ссуд с просроченными платежами свыше 90 дней в общем объёме ссуд, представленный на рисунке 4.

Из рисунка видно, что в период кризиса 2008-2009гг. наблюдается резкий рост просрочек, а постепенная нормализация начинается только в 2010г. В конце 2012г. наблюдается локальный минимум (4,8%), а затем вновь начинается ухудшение качества кредитного портфеля физических лиц. При этом увеличение доли просроченных ссуд в период 2013-2014гг. не обусловлено факторами экономической среды, так как в этот период не наблюдалось уменьшения доходов населения и роста уровня безработицы (рисунок 5). Поэтому данную динамику можно объяснить только увеличением «аппетита к риску» у банков.

Рисунок 3. Динамика объёма ссуд с просроченными платежами

Следует отметить, что ухудшение кредитного портфеля в 2008-2009гг. можно объяснить ростом безработицы до 9% (рисунок 5). Коэффициент линейной корреляции между уровнем безработицы и долей просроченных ссуд в период 2008- 2012гг. составляет 0,4, в то время как в период 2013-2015гг. – 0,63, что говорит о том, что на фоне уменьшения уровня безработицы наблюдается ухудшение качества портфеля.

Рисунок 4. Доля ссуд с просроченными платежами

Ухудшение качества кредитного портфеля физических лиц так же связано с ростом доли необеспеченных кредитов. Просроченная задолженность по кредитным картам увеличилась в течение 2014 года на 3,5% и в декабре составила 14,15%. Задолженность по кредитам наличными с января выросла на 3%, на конец года ее значение составило 17,34%.

Сегмент ипотеки остался довольно стабильным, несмотря на незначительные сезонные колебания, значение в пределах 3% сохранялось на протяжении всего года, а в декабре снизилось до 2,95%.

Рисунок 5. Уровень безработицы в РФ

Рост просрочки обусловлен низким качеством обслуживания кредитов, выданных в 2012-2013 гг., — период интенсивного роста рынка розничного кредитования. Также в 2014 г. почти вдвое сократились темпы роста рынка, в итоге сложилась ситуация, когда старые просроченные долги накапливались на балансах банков, а прироста новых заёмщиков было недостаточно для выравнивания статистики.

В конце 2013 г. ЦБ ужесточил требования к формированию резервов для банков, а банки, в свою очередь, внесли изменения в свои кредитные политики, пересмотрели требования к заемщикам и снизили уровень одобрения. Это принесло свои плоды: кредиты, выданные в течение 2014г. обслуживаются лучше.

Важным фактором увеличения доли кредитов с просрочкой от 90 дней является закредитованность граждан. Каждый десятый клиент российских банков, обратившийся за заемными деньгами, уже имеет не меньше четырех действующих кредитов. Об этом свидетельствует анализ базы данных Объединенного кредитного бюро (ОКБ) по состоянию на 1 сентября 2014г.. В начале 2012г. таких было лишь 5% от общего числа граждан, подавших кредитную заявку (каждый двадцатый). Одновременно, по данным ОКБ, снижается доля граждан из числа обратившихся в банк, которые на тот момент не имеют ни одного действующего кредита. Если в начале 2012г. их было более половины (54%), то сейчас лишь около трети (37%).

Увеличение уровня просрочек приводит к тому, что отдельные банки пересматривают свою кредитную политику с точки зрения риска и отказываются от работы с клиентами с улицы, ограничиваясь только кредитованием «зарплатных клиентов».

Весомый вклад в улучшение ситуации с просрочками вносит ЦБ РФ, который пытается ограничить выдачу высоко рискованных кредитов банками, используя ограничения по размеру капитала и резервов, необходимых под «пузыристые» кредиты. Таким образом, банки, выдающие кредиты по ставкам выше средних по рынку, должны иметь высокий капитал, обеспечивающий такие выдачи, что может быть невыполнимо или снижать экономическую эффективность операции.

Таким образом, в 2015г. банки начали осторожнее подходить к выдаче кредитов (об этом говорит уменьшение кредитного портфеля банков в 2015г.). Это проявляется в увеличении первоначального взноса, ужесточении требований к заёмщикам и желании кредитовать людей, находящихся на зарплатном проекте. Данные меры должны помочь стабилизировать ситуацию с высоким уровнем просрочек и будут способствовать оздоровлению банковской системы.

Список литературы:

- Информация по кредитным организациям. Электронный ресурс. Режим доступа: https://www.cbr.ru

- Кокорина, М. В. Проблемы банковского кредитования физических лиц на современном этапе в РФ / М. В. Кокорина // Молодой ученый. — 2014. — №12. — С. 137-139.

- Объединенное кредитное бюро. Кредитный отчет Электронный ресурс. Режим доступа:https://https://www.bki-okb.ru/

- Потребительские кредиты. Средняя ставка по кредитам физических лиц. Электронный ресурс. Режим доступа: https://credit-x7.ru

- Рейтинг банков России. Рейтинг банков по кредитам физических лиц. Электронный ресурс. Режим доступа: www.banki.ru/banks/

- Кучмий, Т.И., Кучмий, В.П. Развитие ипотечного кредитования в России и страхование рисков // Современная экономическая модель. Проблемы и перспективы: Материалы IV всероссийской научно-практической конференции факультета экономики и управления Магнитогорского государственного университета – Магнитогорск: МаГУ, 2010. С.99-105.[schema type=»book» name=»АНАЛИЗ КРЕДИТНОГО ПОРТФЕЛЯ ФИЗИЧЕСКИХ ЛИЦ БАНКОВ В ПЕРИОД С 2008 ПО 2015ГГ.» description=»В статье проведен анализ ситуации на рынке кредитования физических лиц в 2008-2015гг. Выявлены причины роста кредитования и факторы на него влияющие. Проведен анализ динамики роста ссуд и просроченных платежей. Определена причина ухудшения качества кредитного портфеля. Сделан вывод о закредитованности граждан и необходимости пересмотра кредитной политики банков.» author=»Дубовских Анна Александровна, Кандина Полина Николаевна, Кучмий Татьяна Ивановна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-05″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.04.2015_4(13)» ebook=»yes» ]