XXI век — век информационных технологий. Совместно с развитием технологий, бурно развивается банковская сфера, происходит замещение наличных денег пластиковыми картами. Рынок карт в России стремительно растет и количество предложений банка на основе пластика увеличивается.

Банковская пластиковая карта — документ, выдаваемый клиенту банком и используемый для идентификации при безналичной покупке товаров в магазинах или получении наличных денег. В основе расчетов банковской пластиковой картой лежит система договорных отношений между основными участниками операций: с одной стороны — банками, магазинами и предприятиями сервиса, с другой — клиентами банков (держателями карт).

Согласно Положению ЦБ «Об эмиссии платежных карт и об операциях, совершаемых с их использованием»[1], кредитные организации могут выпускать 3 вида карт: расчетные (дебетовые), кредитные и предоплаченные.

Дебетовая — используется для совершения операций в пределах суммы денежных средств, находящейся на банковском счете держателя карты и (или) кредита, предоставляемого кредитной организацией — эмитентом клиенту при недостаточности или отсутствии на банковском счете денежных средств.

Кредитная карта используется для совершения операций с помощью средств, предоставленных кредитной организацией в пределах расходного лимита и в соответствии с условиями договора.

Предоплаченная карта как электронное средство платежа используется для осуществления перевода электронных денежных средств, возврата остатка электронных денежных средств в пределах суммы предварительно предоставленных держателем денежных средств кредитной организации в соответствии с требованиями Федерального закона о банках и банковской деятельности [2].

Каждая карта — это носитель информации в электронном виде, информация наносится следующими способами: графическая запись; эмбоссирование; кодирование на магнитной полосе; чип; лазерная запись (оптические карты).

Самой ранней и простой формой записи информации на карту было и остается графическая запись — наносится цветное фотографическое изображение держателя карты и лазерный образец подписи.

Эмбоссирование — нанесение данных на карточке в виде рельефных знаков. Эмбосированием на карту наносят фамилию и имя держателя карты.

Магнитные карты — тип карт, имеющих возможность хранения и изменения данных на магнитном носителе, имеют тот же вид, что и обыкновенные пластиковые карты, только на обратной стороне карты имеется магнитная полоса, а также возможны фотография держателя и образец его подписи.

Наиболее защищенная от мошенничества и подделок — карта с чипом (от англ. chip — кристалл с интегральной схемой) или микросхемой. Карточки с чипом также называются смарт-картами.

С 2015 года Банк России намерен обязать банки оснащать все карты чипом, а не только магнитной полосой. Решение связано с быстрым ростом рынка банковских карт и увеличением рисков мошенничества по ним. Россия занимает 5 место по объему потерь от мошенничества в мире[3].

Карты оптической памяти имеют большую емкость, но данные на них могут быть записаны только один раз. Данные карты в банковских технологиях распространения не получили из-за их высокой стоимости и считывающего оборудования.

Каждая пластиковая карта защищена персональным идентификационным номером (ПИН), обычно, это число, состоящее из 4 цифр (пароль), которое выдается владельцу вместе с картой, без него невозможно снять средства с карточного счета.

Карты завоевали свою нишу и продолжают покорение новых вершин, но Рынок в Российской Федерации до сих пор остается рынком наличных. Это ярко иллюстрирует опрос, проведенного Национальным агентством финансовых исследований (НАФИ) в феврале 2015 года.

Согласно опросу, у 73% россиян есть банковские карты, и примерно у трети – их две и более. При этом большинство носят с собой и регулярно пользуются только одной из них.

Четверть россиян не имеют ни одной карты – 24%: в основном это люди со средним специальным и ниже уровнем образования, а также молодежь в возрасте до 24 лет и люди старше 45 лет.

Две и более карты имеют чаще опрошенные с высшим образованием, а также респонденты среднего возраста — от 25 до 44 лет, более 40% в этой группе по сравнению с 30% в среднем по выборке.

Респондентам, сообщившим о наличии более 1 банковской карты, было предложено ответить, сколько всего карт они обычно носят с собой и регулярно используют. Согласно полученным данным, более половины опрошенных носят с собой как минимум одну, и еще 19% – две карты. При этом каждый пятый владелец не использует ни одну из имеющихся в распоряжении банковских карт.

О регулярном использовании одной карты сообщили 57% опрошенных, а об использовании большего количества карт – до пятой части. Доля последних была наибольшей среди самых образованных россиян в возрасте от 25 до 44 лет.

При выборе карты для оплаты покупок чаще россияне предпочитают воспользоваться той картой, на которой у них больше средств – 24%. Выбирают карту, с помощью которой копятся бонусы, или карту с функцией cash-back чаще респонденты в возрасте от 25 до 44 лет (15% по сравнению с 11% в среднем по выборке).

Более половины наших сограждан осведомлены о том, что для получения зарплаты работник вправе оформить карту любого банка (54%). Россияне в возрасте от 25 до 44 лет опять же оказались наиболее осведомленными об этом: среди них две трети хорошо знали об этом, в остальных возрастных группах почти каждый второй услышал об этом впервые во время опроса.

Заинтересованность в смене банка-эмитента зарплатной карты выражают около 6% опрошенных. Как и в предыдущих случаях, чаще всего это респонденты в возрасте от 25 до 44 лет. О том, что имеющаяся у них зарплатная карта их вполне устраивает, сообщили 45% опрошенных[4].

Сейчас банковские пластиковые карты уже не являются чем-то уникальным. За время своего развития рынок пластиковых карт стал более доступным, а сопутствующие банковские услуги и предложения более разнообразными, и если раньше большинство потребителей использовали карту исключительно для получения зарплаты, то сейчас ее постепенно начинают воспринимать как удобное и надежное платежное средство.

Количество выпущенных банковских карт кредитными организациями с 2008 года выросло. На рисунке 1 представлена динамика эмиссии банковских карт в тысячах единиц с 2008 по 2014 годы.

На рисунке 1 мы видим постоянный рост количества банковских карт, выпускаемых кредитными организациями. Количество карт за представленный период возросло более чем на 120 000 тыс. штук.

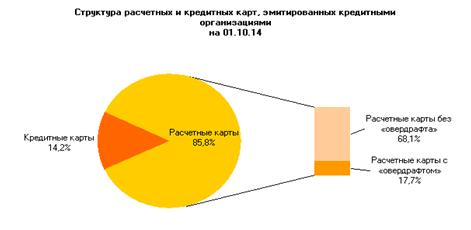

Стоит отметить, что в 2014 году наибольшую долю в структуре платежных карт составили дебетовые карты – 85,8%, а доля кредитных карт была на уровне 14,2 % соответственно (рисунок 2)[5].

Рисунок 1 – Количество расчетных карт, эмитированных кредитными организациями

Стоит отметить, что в 2014 году наибольшую долю в структуре платежных карт составили дебетовые карты – 85,8%, а доля кредитных карт была на уровне 14,2 % соответственно (рисунок 2)[6].

Рисунок 2 – Структура расчетных и кредитных карт, эмитированных кредитными организациями на 01.10.2014

Рост количества расчетных карт во многом обусловлен развитием зарплатных проектов.

Пластиковые карты представляют собой современные, высокотехнологичные носители информации. Область их использования широкая, спрос на различные виды пластиковых карт постоянно растет. Пластиковые карты являются универсальным инструментом любых взаиморасчетов. С помощью пластиковых карт можно расплачиваться за покупки, услуги, перечислять на нее заработную плату, они применяются во всех сферах жизни населения в Интернете, междугородней связи, медицине, торговле, контроле доступа, рекламе и индустрии развлечений. Актуальность темы подтверждает постоянно растущее количество и объемы операций совершаемых с помощью платежных карт.

Можно сделать вывод, что пластиковые карты приобретают всё большую популярность, но карты имеют как преимущества, так и недостатки среди преимуществ удобство использования пластиковых карт, денежные средства, зачисленные на карт-счета не нужно декларировать при выезде за рубеж, карта позволяет минимизировать издержки и время при расчете в торговых объектах, посредством карточки, не выходя из дома оплатить товары и услуги в Интернете. К недостаткам можно отнести случаи махинаций — подделка, взлом кода, мошенничества при оплате товаров и услуг в Интернет; не все точки торговли и сервиса имеют терминалы для оплаты банковской карточкой; некоторые банки имеют ограниченное количество банкоматов; при использовании «чужого» банкомата, снимается комиссия.

Из всего сказанного выше видно, пластиковые карты как средство платежа все больше проникают в нашу жизнь. Они уверенно завоевали свою нишу в экономике и стали неотъемлемой частью денежного обращения страны, но все же развития этого средства платежа идет не такими быстрыми темпами как хотелось бы, что мешает картам набирать обороты.

Библиографический список

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 [Электронный ресурс] // URL: https://www.consultant.ru (Дата обращения 11.03.2015).

- Положение № 266 П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» от 24. 12. 2004 [Электронный ресурс] // URL: https://www.consultant.ru (Дата обращения 11.03.2015).

- Банк России. Статистика. Платежная система Российской федерации. [Электронный ресурс] // URL: https://www.cbr.ru (Дата обращения 12.03.2015).

- Банковские карты обяжут оснащать чипами [Электронный ресурс] // URL: https://lenta.ru (дата обращения 12.03.2015).

- Национальное агентство финансовых исследований. НАФИ. [Электронный ресурс] // URL: (дата обращения 12.03.2015).

[1] Положение № 266 П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» от 24. 12. 2004 [Электронный ресурс] // URL: https://www.consultant.ru (Дата обращения 11.03.2015).

[2] Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 [Электронный ресурс] // URL: https://www.consultant.ru (Дата обращения 11.03.2015).

[3] Банковские карты обяжут оснащать чипами [Электронный ресурс] // URL: https://lenta.ru (дата обращения 12.03.2015).

[4] Национальное агентство финансовых исследований. НАФИ. [Электронный ресурс] // URL: (дата обращения 12.03.2015).

[5] Банк России. Статистика. Платежная система Российской федерации. [Электронный ресурс] // URL: https://www.cbr.ru (Дата обращения 12.03.2015).

[6] Там же.[schema type=»book» name=»РЫНОК ПЛАСТИКОВЫХ КАРТ РОССИИ» author=»Олиферова Юлия Викторовна, Логвинова Ирина Васильевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРАНА» pubdate=»2017-04-30″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 28.03.2015_03(12)» ebook=»yes» ]