Расширение международного экономического сотрудничества России и углубляющиеся интеграционные процессы между странами Таможенного союза (ТС) в рамках Евразийского экономического сообщества (ЕврАзЭС) предъявляют повышенные требования к совместимости международных договоров и национальных правовых актов. В этой связи большое место отводится правовой гармонизации (сближению, унификации), направленной на достижение функционального равновесия международных и национальных правовых актов, обеспечивающей степень их взаимной сбалансированности и в итоге позволяющей правовой системе функционировать и развиваться в заданных интеграционных направлениях [13, с. 52].

Актуальность налогово-правовой гармонизации обусловлена тем, что Таможенный союз, как интеграционное объединение, предусматривает регулирование товарообмена и движения денежных средств, что повышает уровень интеграции, при котором необходимо единое и общее налоговое законодательство и сближение налоговых систем стран-участниц. А, значит, налоговые системы стран ТС должны быть трансформированы для положительного развития Единого экономического пространства (ЕЭП) в целом [9, с.15].

В настоящее время остаются нерешенные проблемы межправительственного согласования ряда важнейших вопросов гармонизации акцизного обложения, разработки и внедрения адекватных мер налогового администрирования в сфере, где возникают высокие риски для бюджетов государств-членов ТС, потерь налоговых поступлений.

Гармонизация налогов впервые начала осуществляться в конце XIX — начале XX вв. при создании таможенных союзов с целью проведения единой таможенной политики. В условиях углубления международной экономической интеграции гармонизация основных параметров налоговых систем заключается в унификации их структур, принципов налогообложения, общих направлений налоговых реформ, согласовании налоговой политики и национального налогового законодательства различных государств, входящих в союз.

С точки зрения международного права, гармонизацию законодательства можно определить, как процесс взаимной деятельности государств, включающий:

— проведение сравнительного анализа, выявление сходств и различий законодательства каждой из сторон;

— выработку прогноза относительно реализации конкретных форм и путей создания единой или унифицированной правовой системы (в рамках союза, договора и др.);

— организацию работы непосредственно по обобщению и сближению объектов законодательства и т.д.[11, с.214]

Вопросам гармонизации законодательств посвящены многочисленные работы российских и зарубежных экономистов и юристов. Данные вопросы широко отражены в работах И.И. Кучерова, В.А. Кашина, Д.В. Винницкого, А.И. Погорлецкого, А.В. Румянцева, С.Г. Пепеляева, Е.А. Шибаевой, Ю.М. Юмашева и др. К вопросам развития налоговых отношений, налогового права и реформирования налоговых систем стран СНГ и ЕврАзЭС обращаются Г.П. Толстопятенко, С.Ю. Глазьев, И.И. Кучеров, М.Р. Бобоев, И.В. Караваева, Н.Т. Мамбеталиев и др.

Исследования проблемы гармонизации налогового законодательства наиболее часто затрагиваются в трудах И.И. Кучерова. По его мнению, гармонизация национальных налоговых законодательств является одной из основных задач формирования интеграционных объединений; она представляет собой важное направление налоговой политики государств, включающее систематизацию и унификацию налогов, координацию налоговых систем и налоговой политики стран, входящих в международные объединения. Решение большинства проблем взаимодействия в налоговой сфере связаны с необходимостью принятия национальных актов, внесения изменений и дополнений в национальные налоговые законодательства государств-участников, т.е. с их гармонизацией [12, с. 137].

Основой гармонизации являются добровольность и самостоятельность государств в определении направлений и глубины участия в процессе сближения и унификации национальных налоговых законодательств, их постепенность и этапность реализации [9,с. 45]

В условиях одновременного воздействия глобализации и усиления конкуренции на рынках товаров, услуг, капиталов, ресурсов необходимо не только грамотное налоговое регулирование экономики, но и максимальное сближение параметров налоговых систем разных государств и их групп, обеспечивающее стабильность финансовых систем, создание равных условий для экономических субъектов, исключение налоговой дискриминации.

В специальной литературе выделяют следующие основные подходы в характеристике налоговой гармонизации:

- налоговая гармонизация как систематизация и унификация налогов, координация налоговых систем и налоговой политики стран –Азрилиян А.Н., Каграманян А.Д., Райзберг Б.А.;

- налоговая гармонизация как унификация, т.е. установление одинаковых налоговых ставок –Болдуин Р., Кругман П., Митчелл Д.;

- налоговая гармонизация как устранение различий или

- несогласованностей между системами налогообложения различных юрисдикций — Ларкин Б.;

- налоговая гармонизация как согласование и нормативное закрепление

- положений международных договоров во внутреннем законодательстве или изменения актов национального законодательства, имеющих своей целью применение единообразных норм и правил — Барков А.В.;

- налоговая гармонизация как создание национальных финансовых систем, соответствующих ряду общих экономических целей — Масгрэйв П. и Р.

Анализ различных подходов к раскрытию сущности гармонизации, позволил остановиться на следующем определении данного понятия: «налоговая гармонизация – это систематическая и целенаправленная деятельность финансовых, таможенных и налоговых служб государств, направленная на преодоления таможенно-налоговых противоречий с целью создания устойчивого экономического роста стран, устранения налоговой дискриминации и стимулирующую глобальные интеграционные процессы». Изначально целью гармонизационных процессов являлось устранение двойного налогообложения, поскольку предполагалось проведение странами единой таможенной политики. С другой стороны, стратегическая роль гармонизации налоговых систем гораздо шире – создание единого рынка товаров, услуг, капитала, рабочей силы, валютных и политических союзов.

Основными принципами управления налоговой гармонизацией должны стать:

-приоритетности наднациональных положений и норм в таможенно-налоговой сфере над национальными;

-целесообразность;

-достижения баланса интересов субъектов налоговых отношений;

-доходность бюджетов, формирование необходимого его объема;

-минимизации риска дискриминации субъектов экономики;

-учет и защиты прав налогоплательщиков на Едином Экономическом пространстве;

-учета факторов внешней и внутренней среды.

Субъектами управления межстрановой налоговой гармонизацией выступают национальные налоговые службы, наднациональные органы гармонизируемых стран и международные организации. В качестве объектов управления гармонизацией можно выделить налоговое законодательство и администрирование, структуру налоговой системы (количество и перечень действующих налогов), налоговые отношения между субъектами налоговых систем, элементы налога, систему налогового учета. Каждый из сегментов управления предназначен для решения определенных задач.

Единое экономическое пространство определяется как пространство, состоящее из территорий сторон, на котором функционируют однотипные механизмы регулирования экономики, основанные на применении гармонизированных правовых норм, проводится единая согласованная налоговая, денежно-кредитная, торговая, таможенная и валютно-финансовая политика, обеспечивающая свободное движение товаров, услуг, капитала и рабочей силы.

С началом функционирования ЕЭП взаимный интерес для сторон представляют следующие вопросы:

— углубление сотрудничества в налоговой сфере;

— обеспечение экономической безопасности;

— углубление сотрудничества в вопросах миграционной политики;

— совершенствование и развитие наднациональных институтов.

Без Таможенного союза и опыта гармонизации налогообложения невозможно было бы создать Единое экономическое пространство и обеспечить равные конкурентные условия хозяйственной деятельности резидентов различных стран.

В условиях интеграционных процессов перед странами Таможенного Союза одной из задач в части проведения согласованной акцизной политики является выравнивание ставок акциза на импортируемую и производимую продукцию.

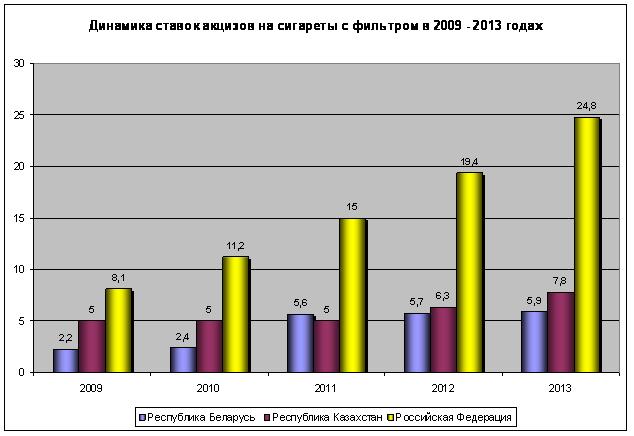

В этом направлении достигнуты определенные результаты. Один из них — национальные перечни подакцизных товаров государств — членов ТС практически идентичны. Рассмотрим это на примере подакцизной продукции – сигареты, где динамика ставок акцизов на сигареты с фильтром по странам ТС за период с 2009 по 2013 гг. (в евро) приведена в таблице 1.

Таблица 1

Ставки акцизов на сигареты с фильтром (2009 — 2013 гг.)

| Государство | Код ТН ВЭД |

2009, евро <1> |

2010, евро |

2011, евро |

2012, евро |

2013, евро |

| Республика Беларусь | 2402 | 2,2 | 2,4 | 5,6 <3> |

5,7 <2> |

5,9 <2> |

| Республика Казахстан | 2402 | 5,0 | 5,0 | 5,0 | 6,3 | 7,8 |

| Российская Федерация | 2402 | 8,1 | 11,2 | 15,0 | 19,4 | 24,8 |

———————————

<1> В целях сопоставления значений ставок акцизов на товары по трем государствам — членам Таможенного союза произведен пересчет в евро по следующему курсу национальных валют (по состоянию на 02.11.2011): Республика Беларусь: 11 649,18 белорусских руб/евро; Республика Казахстан: 204,4 тенге/1 евро; Российская Федерация: 42,25 руб/1 евро.

<2> Прогнозные значения.

<3> Сигареты с фильтром, розничная цена на которые не установлена.

Анализируя данные таблицы 1, отметим, что, темп роста величины ставок за 2009-2010 составил 138% (11,2/8,1). За период с 2010-2011 — 134% (15/11,2), за период с 2011 – 2012 наблюдается снижение до 129% (19,4/15) или на 5 процентных единиц, и такая тенденция просматривается в перспективе за период с 2012 – 2013 — 128% (24,8/19,4).

Наглядно динамика ставок акцизов на сигареты с фильтром по странам ТС за период с 2009 по 2013 гг. представлена на рисунке 1.

Рисунок 1. Динамика ставок акцизов на сигареты с фильтром по странам ТС за период с 2009 по 2013 гг.

В Республике Беларусь установлена сильная дифференциация ставок акциза по сигаретам с фильтром и без фильтра. Разница в ставках акцизов достигает 1200%!

Республика Казахстан по сигаретам с фильтром установила ставки акциза 10,52 евро за 1000 шт., что больше ставки акциза в отношении сигарет без фильтра и папирос всего в 1,6 раза (6,44 евро).

В Казахстане и Беларусь ставки акцизов по табаку сопоставимы- 13,01евро и 13,74евро соответственно. Самый высокие ставки на табак в Российской Федерации- 16,62 евро за 1 кг., а к 2014 году они выросли до 36,66 евро.

В Российской Федерации самые дорогие сигареты, однако отсутствует дифференциация ставок акцизов в отношении сигарет с фильтром и без фильтра, существует единая ставка- 12,46 евро за 1000 шт., которая в 2014 году увеличилась в два раза.

В ближайшие три года в Российской Федерации планируется производить индексацию ставок акциза на сигареты в среднем на 40% в год (таблица 2).

Таблица 2

Действующие ставки акцизов на сигареты с фильтром (без фильтра) в Российской Федерации в 2009 — 2014 гг.

| Ставка акциза | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| 01.01.2012 — 30.06.2012 |

01.07.2012 — 31.12.2012 |

||||||

| Специфическая (руб./1000 шт.) |

150 (72) |

205 (125) |

280 (250) |

360 | 390 | 550 | 800 |

| Адвалорная (% минимальной розничной цены) |

6,0 | 6,5 | 7,0 | 7,5 | 7,5 | 8,0 | 8,5 |

| Минимальная специфическая (руб./1000 шт.) |

177 (79,8) |

250 (104,9) |

360 (143,4) |

460 | 510 | 730 | 1040 |

Поэтапное повышение акцизов на табачные изделия позволит достигнуть к 2015 году в Российской Федерации среднего среди европейских стран уровня налогообложения табачных изделий. Рост уровня акциза на сигареты на территории Российской Федерации до уровня, присущего многим европейским странам, как рекомендуется Всемирным банком, не только приведет к улучшению здоровья населения и понизит показатель смертности, связанной с курением, но и принесет существенные доходы от налогов на табачную продукцию.

По мнению аналитиков Счетной палаты, акциз должен составлять, по меньшей мере, 70% от уровня розничной цены и индексироваться на уровень действующей инфляции. При этом необходимо также повышать налоговые ставки и в отношении других табачных изделий, чтобы предотвратить потенциальную замену сигарет.[15]

Недостатком комбинированной ставки налогообложения по акцизам является то факт, что при ежегодном индексировании ставок акцизов адвалорная составляющая ставки акциза на табачные изделия фактически теряет свое прямое предназначение по изъятию в бюджет дополнительного дохода от ценовой конъюнктуры.

Система взимания акциза на табачные изделия, исходя их специфической ставки по сравнению с комбинированной, обладает следующими преимуществами:

- позволяет более точно прогнозировать налоговые поступления, исходя из предполагаемых объемов производства табачной продукции;

- устраняет зависимость доходов государственного бюджета от ценовой политики предприятий табачной отрасли, так как в основу системы заложены объемы производства в натуральном выражении;

- исключает у продавцов розничного звена стимулов к манипулированию ценами;

- упрощает налоговое администрирование, так как отпадает необходимость контроля розничных цен;

Механизм косвенного налогообложения в рамках Таможенного союза строится на принципе взаимной заинтересованности налоговых органов трех стран в организации действенного контроля полноты поступления в бюджет своих государств косвенных налогов по импортируемым товарам.

В условиях отсутствия таможенного оформления и таможенного контроля на территории стран Таможенного Союза, Соглашение о принципах взимания косвенных налогов в Таможенном союзе призвано решить следующие задачи:

- обеспечить единообразное применение понятийного аппарата и механизма администрирование косвенных налогов;

- обеспечить единый подход к таким элементам косвенного налогообложения, как плательщики, объект налогообложения, порядок определения налоговой базы, сроки уплаты налогов, формы отчетности, перечень документов, подлежащих применению участниками Таможенного союза;

- исключить возможность применения различных ставок косвенных налогов по товарам, ввозимым и производимым на территории участниц — стран Таможенного союза.

- унифицировать классификацию подакцизных товаров по кодам и единицам измерения в соответствии с ТН ВЭД ТС.

В рамках ТС перемещение большинства товаров осуществляется без таможенного оформления и, соответственно, таможенные декларации на такие товары не составляются. Документом, свидетельствующим о перемещении товаров с территории одного государства на территорию другого государства и об исполнении налоговых обязательств при ввозе, служит заявление о ввозе товаров.

С началом функционирования с 1 января 2012 г. Единого экономического пространства основными целями согласованной акцизной политики становятся меры, направленные на гармонизацию администрирования уплаты акцизов, совершенствованию информационного обмена, формирование базы данных по акцизным маркам, производителям, экспортерам/импортерам подакцизной маркируемой продукции, переход в перспективе на единые акцизные марки.

Основными документами, регулирующими взимание акцизов в ТС, являются: Соглашение от 25.01.2008 «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе», Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе», Протокол от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств — членов Таможенного союза об уплаченных суммах косвенных налогов» [16].

Важнейшей особенностью акцизной политики ТС является то, что взимание акцизов по товарам, подлежащим маркировке акцизными марками, осуществляется таможенными органами государств — членов ТС, на территорию которых импортированы товары[1].

В соответствии с законодательством РФ маркировке акцизными марками подлежит табачная и алкогольная продукция. Акцизные марки приобретаются импортерами в таможенных органах, уполномоченных на обеспечение ими импортеров, по месту их государственной регистрации.

Пункт 12 ст. 2 Протокола от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе» регламентирует, что взимание акцизов по товарам, подлежащим маркировке акцизными марками (учетно-контрольными марками, знаками), осуществляется таможенными органами государства — члена Таможенного союза, если это предусмотрено законодательством государства — члена Таможенного союза. Не подлежит маркировке пиво и напитки, изготовленные на основе пива.

Основополагающими принципами, применяющимися непосредственно при исчислении акцизов во взаимной торговле государств — участников ТС, являются следующие:

— при экспорте товаров применяется освобождение от уплаты (возмещение уплаченной суммы) акцизов при условии документального подтверждения факта экспорта;

— при импорте товаров на территорию одного государства — участника ТС с территории другого государства — участника Таможенного союза акцизы взимаются таможенными органами государства-импортера в части товаров, подлежащих маркировке акцизными марками;

— при импорте на территорию государства — участника Таможенного союза акцизы не взимаются по товарам, которые в соответствии с законодательством этого государства не подлежат налогообложению при ввозе на его территорию. Таким образом, при ввозе на территорию Российской Федерации акцизами облагаются товары, признаваемые подакцизными в соответствии со ст. 181 НК РФ;

— ставки акцизов на импортируемые товары во взаимной торговле не должны превышать ставок акцизов, которыми облагаются аналогичные товары внутреннего производства. Реализация этого принципа означает, что в отношении товаров, ввозимых на территорию РФ, и товаров, произведенных на территории России, применяются единые ставки акцизов, установленные ст. 193 НК РФ;

— уплата акцизов по маркируемым подакцизным товарам производится в сроки, определенные нормативными актами государства — члена Таможенного союза.

Международно-правовое сотрудничество государств в налоговой сфере диктует необходимость устранения негативных последствий международного налогообложения для фискальных интересов государств, противодействия незаконным формам уклонения от налогообложения. В условиях интеграционных процессов совершенствование правил акцизного налогообложения является важным направлением налоговой политики стран Таможенного с целью гармонизации отношений на Едином экономическом пространстве. До настоящего времени страны — члены Таможенного Союза ежегодно корректируют ставки акцизов и перечень подакцизных товаров с учетом экономической ситуации, принимают дополнительные защитные меры в интересах собственных производителей и сохраняют имеющиеся дифференцированные ставки в соответствии с национальными приоритетами и формированием доходной части бюджета.

На основе проведенного сравнительного анализа ставок акциза установлено:

- в части проведения согласованной акцизной политики по выравниванию ставок акциза на импортируемую и производимую продукцию достигнуты определенные результаты. Национальные перечни подакцизных товаров государств — членов ТС практически идентичны. В Республике Беларусь установлена сильная дифференциация ставок акциза по сигаретам с фильтром и без фильтра.

Список литературы

- Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17) (ред. от 16.04.2010)

- Налоговый кодекс Республики Беларусь (Особенная часть). Зарегистрировано в НРПА РБ 30 декабря 2009 г. № 2/1623.

- Налоговый кодекс Республики Казахстан. Закон РК ОТ 10.12.2008 № 100-IV ( в редакции Закона от 10.07.2012 года № 36-V).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 28.07.2012)

- Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе» (в ред. Протокола от 11.12.2009)

- Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе» (с изм., внесенными Соглашениями между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 18.06.2010)

- Протокол от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств — членов ТС об уплаченных суммах косвенных налогов»

- Договор о Евразийской экономической комиссии от 18.11.2011.

- Балакина А.П., Бобоев М.Р., Мамбеталиев Н.Т., Тютюрюков Н.Н. Налоги и налогообложение в государствах — участниках Евразийского экономического сообщества // Учеб. пособие. М.: Налоговый вестник, 2002, с. 463.

- Бобоев М.Р., Мамбеталиев Н.Т., Тютюрюков Н.Н. Налоги и налогообложение в СНГ. М.: Финансы и статистика, 2004, с. 423.

- Захаров А.С. Налоговое право ЕС: актуальные проблемы функционирования единой системы. М.: ВолтерсКлувер, 2010, с. 672.

- Кучеров И.И. Теория налогов и сборов. М.: ЮрИнфоР-Пресс, 2009., с. 473.

- Мамбеталиев Н., Мамбеталиева А. Гармонизация косвенного налогообложения в Таможенном союзе //Налоговый вестник.-2011.- № 11, с. 51-59.

- Нечипорчук Н. А. Об исчислении акцизов в Таможенном союзе // Официальные материалы для бухгалтера. Комментарии и консультации. — 2011. -№ 6. — с. 38-42 .

- www.tsouz.ru.

[1]Нечипорчук Н.А. Об исчислении акцизов в Таможенном союзе // Официальные материалы для бухгалтера. Комментарии и консультации, 2011, N 6.[schema type=»book» name=»Гармонизации налоговых отношений на Едином экономическом пространстве (на примере подакцизных товаров)» author=»Журавелева И.А.» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-06-23″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 30.12.2014_12(09)» ebook=»yes» ]