Лизинговое имущество является объектом основных средств, методология его учета на балансе экономического субъекта соответствует основополагающим принципам учета основных средства. Однако в связи с наличием особенностей лизинговых операций их отражение в бухгалтерском учете субъектов лизингового договора имеет свою специфику. Актуальность данной темы не вызывает сомнений, так как основные средства формируют главную составляющую материально-технической базы организаций и играют важную роль в осуществлении ведущих направлений их деятельности.

В соответствии с ФЗ «Об аудиторской деятельности» от 30.12.2008 г. №307-ФЗ, СПК «Петровский» не подвергается обязательному аудиту [3]. Для привлечения инвесторов и подтверждения достоверности порядка ведения бухгалтерского учета в соответствии с законодательными и нормативными документами, предприятие пользуется услугами Оренбургского областного ревизионного Союза сельскохозяйственных кооперативов (член Российской саморегулируемой организации ревизионных союзов сельскохозяйственных кооперативов Союз «Агроконтроль»).

В процессе аудита необходимо оценить надежность систем бухгалтерского учета и внутреннего контроля. Бухгалтерский учет лизинговых операций имеет свои особенности в зависимости от сроков предоставления имущества в лизинг, специфики использования этого имущества.

Знакомство с системой бухгалтерского учета лизинговых операций в СПК «Петровский» включает в себя изучение, анализ и оценку сведений о следующих сторонах хозяйственной деятельности проверяемого экономического субъекта:

— учетная политика;

— распределение обязанностей и полномочий между работниками, принимающими участие в ведении учета лизинговых операций;

— организация подготовки, оборота и хранения документов, отражающих лизинговые операции;

— порядок отражения хозяйственных операций в регистрах бухгалтерского учета, формы и методы обобщения данных таких регистров.

При проверке лизинговых операций в СПК «Петровский» оценим надежность систем бухгалтерского учета и внутреннего контроля через тестирование (таблица 1, 2).

Таблица 1 – Тест системы бухгалтерского учета лизинговых операций в СПК «Петровский»

|

Вопросы |

Варианты ответов | |

| Да | Нет | |

| 1.Утверждена ли на предприятии учетная политика? | + | |

| 2. Осуществляется ли учет в соответствии с Положениями об учетной политики? | + | |

| 3. Имеет ли главный бухгалтер высшее экономическое образование? | + | |

| 4. Имеются ли должностные инструкции для работников бухгалтерии? | + | |

| 5. Проводится ли сверка данных бухгалтерского и оперативного учета 1 раз в 3 месяца? | + | |

| 6. Имеется ли на предприятии график документооборота и соблюдаются ли сроки предоставления первичных документов в бухгалтерию? | + | |

| 7. Соблюдается ли предприятием установленный порядок подготовки и сроков сдачи отчетности? | + | |

| 8. Используют ли в своей работе сотрудники бухгалтерии правовые базы «Гарант», «Консультант плюс»? | + | |

| 9. Соблюдена полнота отражения финансово-хозяйственных операций на счетах бухгалтерского учета? | + | |

| 10. Используется ли официальная лицензированная версия автоматизированной программы, в которой ведется бухгалтерский учет? | + | |

| 11. Существует ли на предприятии отдел внутреннего аудита? | + | |

| 12. Определен ли способ учета операций по договору лизинга? | + | |

| 13. Имеются ли необходимые синтетические и аналитические счета для учета операций по договору лизинга? | + | |

| 14. Своевременно ли отражается начисление и погашение задолженности по лизинговой плате ? | + | |

| 15. Правильно ли осуществляется расчет и начисление амортизации лизингового имущества в зависимости от утвержденного и применяемого метода? | + | |

| 16. Правильно ли исчисляется и отражается НДС про приобретении и передачи лизингового имущества, а также при начислении лизинговой платы? | + | |

Надежность системы бухгалтерского учета равна: 10 * 100% / 16 = 62,5%.

Таблица 2 – Тест системы внутреннего контроля (контрольной среды) лизинговых операций в СПК «Петровский»

|

Вопросы |

Варианты ответов | |

| Да | Нет | |

| 1.Существует ли на предприятии служба внутреннего контроля? | + | |

| 2. Проводится ли инвентаризация перед сменой материально-ответственных лиц ? | + | |

| 3.Проводятся ли внезапные инвентаризация кассы и складов? | + | |

| 4.Ведется ли контроль за использованием рабочего времени? | + | |

| 5. Проверяется ли работниками бухгалтерии соответствие применяемых ими к учету документов требованиям действующего законодательства? | + | |

| 6.Проводится ли работа с материалами, учитываются ли изменения в учете согласно рекомендациям привлеченных ревизоров (по результатам предыдущей проверки)? | + | |

| 7. Устанавливаются ли сроки формирования и формы документов для внутренней отчетности? | + | |

| 8.Соблюдаются ли установленные сроки документооборота? | + | |

| 9. Проводится ли визирование первичных документов на предприятии, регистрация входящих и исходящих документов? | + | |

| 10. Используется ли лизинговое имущество по назначению, в соответствии с договором лизинга? | + | |

| 11. Соблюдается ли график оплаты лизинговых платежей? | + | |

| 12. Производится ли своевременный текущий ремонт лизингового имущества? | + | |

| 13. Определен ли перечень лиц, ответственных за сохранность лизингового имущества? | + | |

| 14. Имеются ли письменные договора с материально-ответственными лицами? | + | |

| 15. Имеется ли и соблюдается ли график инвентаризации лизингового имущества и расчетов по лизинговой плате? | + | |

| 16. Участвуют ли в проведении инвентаризации представители другой стороны договора лизинга? | + | |

Надежность системы внутреннего контроля равна: 9 * 100% / 16 = 56,25%.

На основании результатов тестирования составим рабочий документ аудитора «Оценка надежности систем бухгалтерского учета и внутреннего контроля», показатели надежности выразим в процентах (таблица 3).

Таблица 3 — Рабочий документ аудитора — оценка надежности систем бухгалтерского учета и внутреннего контроля СПК «Петровский»

|

Показатель |

Критерий надежности систем |

Оценка надежности систем, в % |

|

|

Качественный показатель |

В % |

||

| 1.Система внутреннего контроля | Высокая | От 90 до 100 | |

| Средняя | От 50 до 89 | 56,25 | |

| Низкая | От 11 до 49 | ||

| Внутренний контроль отсутствует | От 0 до 10 | ||

| 2.Система бухгалтерского учета | Высокая | От 90 до 100 | |

| Средняя | От 50 до 89 | 62,5 | |

| Низкая | От 11 до 49 | ||

| Система бухгалтерского учета отсутствует | От 0 до 10 | ||

Организация системы бухгалтерского учета СПК «Петровский» в общем отвечает требованиям оперативности и достоверности и в процентном соотношении составляет 62,5%. Систему внутреннего контроля можно охарактеризовать как находящуюся на среднем уровне, так как надежность равна 56,25%, следовательно, полностью рассчитывать на систему внутреннего контроля нельзя.

При оценке уровня достоверности внешней отчетности широко применяется понятие «существенность». В соответствии с ПСАД №4 «Существенность в аудите» (в ред. Постановления Правительства РФ от 07.10.2004 № 532), существенными в аудите считаются обстоятельства, значительно влияющие на достоверность бухгалтерской отчетности аудируемого лица [5].

Уровень существенности – предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности может быть не в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

На сегодняшний день в ПСАД №4 «Существенность в аудите» от 07.10.2004 г. данного алгоритма расчета уровня существенности нет, поэтому аудиторы сами рассчитывают уровень существенность по наиболее значимым показателям бухгалтерской отчетности. В правилах (стандартах) не содержится четкого определения количественного выражения уровня существенности, поэтому аудиторские организации определяют его самостоятельно, исходя из своего профессионального суждения.

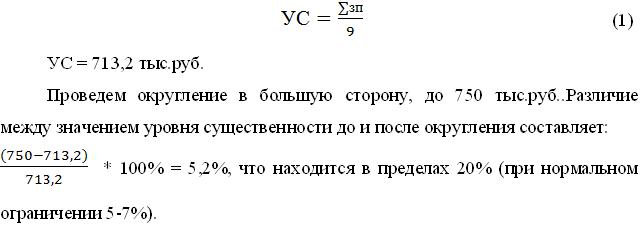

По нашему мнению, необходимо применить в оценке уровня существенности ошибки наиболее значимые показатели бухгалтерской (финансовой) отчетности СПК «Петровский». Так как в 2013 г. у СПК нет дебиторской задолженности, данный показатель при расчете уровня существенности не берем во внимание и расчет осуществляем на основании девяти показателей. Расчет представлен в таблице 4.

Таблица 4 – Базовые показатели, используемые при нахождении уровня существенности для СПК «Петровский», тыс.руб.

|

Наименование показателя |

Значение базового показателя бух. отч., тыс.руб. | Доля, % |

Значение показателя, применяемого для нахождения ур. существенности |

| 1.Внеоборотные активы | 31214 | 10 | 3121,4 |

| 2.Собственный капитал | 46099 | 5 | 2304,95 |

| 3. Оборотные активы | 25531 | 3 | 765,93 |

| 4. Краткосрочные и долгосрочные заемные средства | 10646 | 1 | 106,46 |

| 5. Кредиторская задолженность | 5165 | 3 | 154,95 |

| 6. Выручка | 31419 | 2 | 628,38 |

| 7. Затраты | 25466 | 3 | 763,98 |

| 8. Прочие доходы | 3724 | 3 | 111,72 |

| 9. Прочие расходы | 1734 | 3 | 52,02 |

Для расчета уровня существенности используем формулу:

Следующим шагом на этапе планирования является определение аудиторского риска. Согласно ПСАД №8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой бухгалтерской (финансовой) отчетности» от 19.11.2008 г. (ред. от 27.01.2011 г.), аудиторский риск – это риск выражения аудитором ошибочного мнения в случае, если в финансовой (бухгалтерской) отчетности содержатся существенные искажения [6].

Аудиторский риск можно представить в виде формулы:

ПАР = ВХР * РК * РН, (2)

где ВХР – внутрихозяйственный (неотъемлемый риск);

РК – риск средств контроля;

РН – риск необнаружения [7].

Поскольку аудитор самостоятельно устанавливает для себя приемлемый аудиторский риск (ПАР) (но не более 5%). Возьмем ПАР = 5%. Для определения внутрихозяйственного (неотъемлемого) риска (ВХР) и риска средств контроля (РК) мы ранее провели тестирование системы внутреннего контроля и системы бухгалтерского учета СПК «Петровский

Подставим получившиеся значения в формулу (2) и рассчитаем, чему равен уровень аудиторского риска, при приемлемом аудиторском риске равном 5 %. Получим: РН = 14,23%.

Уровень внутрихозяйственного риска и уровень риска внутреннего контроля являются средними, уровень риска необнаружения достаточно низкий, поэтому аудитор может позволить себе снизить реальные трудозатраты, уменьшить объем выборки, применить менее трудоемкие методы получения аудиторских доказательств.

В соответствии с пунктом 9 ПСАД № 3 «Планирование аудита» при разработке общего плана аудита лизинговых операций в СПК «Петровский» мы примем во внимание:

— деятельность аудируемого лица;

— системы бухгалтерского учета и внутреннего контроля;

— риск и существенность;

-характер, временные рамки и объем процедур [4].

При составлении общего плана и программы аудита лизинговых операций в СПК «Петровский» включим в него следующий перечень аудиторских процедур по разделам:

- Проверка соблюдения условий для отнесения имущества к предмету договора лизинга (в т.ч. проверка правильности отнесения имущества к основным средствам в соответствии с ПБУ 6/01 «Учет основных средств»; проверка правильности отнесения к амортизируемому имуществу в соответствии с требованиями главы 25 Налогового кодекса РФ; проверка правильности отнесения основных средств к лизинговому имуществу в соответствии с Гражданским кодексом РФ [1] и Законом № 164-ФЗ «О финансовой аренде (лизинге)»[2].)

- Проверка наличия и правильности оформления документов, определяющие права и обязанности сторон договора лизинга (в т.ч. экспертиза лизинговых договоров; экспертиза сопутствующих документов).

- Оценка сохранности и проверка наличия лизингового имущества (в т.ч. проверка создания комиссии по инвентаризации; проверка отражения результатов инвентаризации; проверка наличия договоров с материально ответственными лицами; проверка правильности ведения картотеки лизингового имущества и инвентарных списков; проверка отражения в отчетности лизингового имущества) [8].

- Проверка правильности оформления и отражения операций по движению лизингового имущества (в т.ч. проверка правильности формирования первоначальной стоимости лизингового имущества; проверка правильности отнесения затрат по текущему и капитальному ремонту лизингового имущества; проверка правильности отражения в учете выбытия лизингового имущества; проверка правильности отражения информации о движении лизингового имущества в учете и отчетности).

- Проверка правильности расчета и отражения лизинговых платежей (в т.ч. проверка правильности отнесения затрат при начислении лизинговых платежей; проверка правильности определения размера лизинговых платежей; проверка соблюдения своевременности погашения лизинговых платежей в соответствии с договором лизинга; проверка правильности отражения результатов инвентаризации расчетов по договору лизинга; проверка правильности отражения в учете и отчетности расчетов по лизинговой плате).

- Проверка правильности начисления и отражения в учете амортизации лизингового имущества (в т.ч. проверка правильности, определения срока полезного использования лизингового имущества; проверка применяемого способа начисления амортизации в соответствии с утвержденным способом в учетной политике; проверка сумм ежемесячных начислений амортизационных отчислений на счетах бухгалтерского учета; проверка объектов, по которым амортизация не начисляется; проверка объектов, по которым начисляется ускоренная амортизация; проверка отражения в отчетности сумм начисленных амортизационных отчислений).

- Проверка правильности налогообложения (в т.ч. проверка правильности расчетов по налогу на имущество; проверка правильности отражения (начисления) налога на добавленную стоимость при осуществлении расчетов по лизинговой плате).

Аудит лизинговых операций заключается, прежде всего, в определении области наиболее эффективного использования капитала, условий максимальной отдачи лизинговых сделок. Освобождение лизингополучателя от полной одноразовой оплаты стоимости технических средств делает лизинг предпочтительным перед обычными сделками купли-продажи. Лизинговые сделки предоставляют возможность для лизингополучателя обновлять производственный потенциал, расширять выпуск продукции.

В заключении отметим, что в настоящее время аудит лизинговых операций становится все более востребованным, что обусловлено:

- спецификой их юридического оформления;

- сложностью бухгалтерского и налогового учета.

Своевременно проведенный аудит лизинговых операций положительно отразится на работе как лизингодателя, так и лизингополучателя, так как он позволит привести в порядок бухгалтерские записи, а также обеспечит достоверность финансовой отчетности.

Список использованной литературы:

- Гражданский кодекс Российской Федерации от 26.01.1996г. № 14-ФЗ (ред. от 21.07.2014 г.), Ч. II. [Электронный ресурс] // Гарант. – Режим доступа: https://base.garant.ru/10164072/

- Федеральный закон «О финансовой аренде (лизинге) от 29.10.1998 г. №164-ФЗ (ред. от 28.06.2013г.) [Электронный ресурс] // Гарант. – Режим доступа: https://base.garant.ru/12113492/

- Федеральный закон «Об аудиторской деятельности» от 30.12.2008г. №307-ФЗ (ред. от 04.03.2014г.) [Электронный ресурс] // Гарант. – Режим доступа: https://base.garant.ru/12164283/

- Постановление правительства РФ «Об утверждении федеральных правил (стандартов) аудиторской деятельности» от 23.09.2002 г. №696, ПСАД №3 «Планирование аудита» (с изм. и доп. от 07.10.2004 г.) [Электронный ресурс] // Гарант. – Режим доступа: https://base.garant.ru/12128253/

- Постановление правительства РФ «Об утверждении федеральных правил (стандартов) аудиторской деятельности» от 23.09.2002 г. №696, ПСАД №4 «Существенность в аудите»» (с изм. и доп. от 07.10.2004 г.) [Электронный ресурс] // Гарант. – Режим доступа: https://base.garant.ru/12128253/

- Постановление правительства РФ «Об утверждении федеральных правил (стандартов) аудиторской деятельности» от 23.09.2002 г. №696, ПСАД №8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» (с изм. и доп. от 27.01.2011 г.) [Электронный ресурс] // Гарант. – Режим доступа: https://base.garant.ru/12128253/

- Подольский В.И., Савин А.А., Сотникова Л.В. Аудит: учебник / под ред. В.И. Подольского. – М.: Академия, 2012. – 587 с.

- Черненко А.Ф., Дмитриева И.Н. Планирование аудиторской проверки лизинговых операций // Экономика: вчера, сегодня, завтра. – 2014. — №2. – С.118 – 126.[schema type=»book» name=»Аудит лизинговых операций по приобретению основных средств в СПК «Петровский» Саракташского района Оренбургской области » description=»Статья посвящена вопросам проведения аудиторской проверки лизинговых операций по приобретению основных средств сельскохозяйственным предприятием. Раскрываются задачи, планирование аудита, оценка системы внутреннего контроля, уровня существенности ошибки, аудиторского риска. На основе проведенных процедур аудиторской проверки лизинговых операций по приобретению основных средств определена достоверность их отражения в бухгалтерской (финансовой) отчетности СПК «Петровский». » author=»Коршикова Светлана Николаевна, Ларина Татьяна Николаевна, Нагорная Татьяна Юрьевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-05″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.04.2015_4(13)» ebook=»yes» ]