В современных экономических и политических условиях многие предприятия и компании находятся на грани банкротства. Дальнейшие санкции Европейского союза могут привести к банкротству российских предприятий. В случае если российские компании начнут объявлять дефолты, то, в первую очередь, пострадают европейские кредиторы и инвесторы, у которых в залоге находятся акции российских компаний. В связи с этим, анализ понятия «банкротство предприятия» в современной науке и практике приобретает особую актуальность.

Действующее российское законодательство объединяет понятия «банкротство» и «несостоятельность». Согласно действующему Федеральному закону «О несостоятельности (банкротстве)» №127-ФЗ от 26 октября 2002 года под несостоятельностью (банкротством) понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Однако вопрос о целесообразности приравнивания терминов «банкротство» и «несостоятельность» является дискуссионным. Многие ученые разграничивают понятия «банкротство» и «несостоятельность».

В. Диденко и М.В. Телекино считаю, что одно понятие вытекает из другого, так как несостоятельность может привести к банкротству (ликвидации) или восстановлению платежеспособности должника.

Б.И. Колб использует образное сравнение несостоятельности с временной неплатежеспособностью, а банкротство – «со смертью должника». Данный подход является заимствованным из американского законодательства.

С.Г. Беляев и В.И.Кошкин признают отличие понятий «неплатежеспособность» и «банкротство». При этом неплатежеспособность – это способность предприятия не в полной мере и в ненадлежащий срок удовлетворить требования кредитора, а банкротство – это «цивилизованная процедура ликвидации должника».

Профессор Бороненков С.А. акцентирует свое внимание на том, что несостоятельность является качественной характеристикой неэффективности бизнеса, внешней стороной которой выступает неплатежеспособность в виде неспособности должника выполнить свои обязательства и удовлетворить требования кредиторов на какую-либо дату, которое может закончиться как банкротством, так и его оздоровлением. А банкротство в свою очередь является результатом несостоятельности и представляет прекращение существования бизнеса в связи с невозможностью финансового оздоровления. Таким образом, из несостоятельности есть два выхода: банкротство или санация.

В действующем законодательстве и практике выделяют следующие виды банкротств:

1.Реальное банкротство — вид банкротства, характеризующий полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь используемого капитала.

2.Техническое банкротство – вид банкротства, характеризующий состояние неплатежеспособности предприятия в связи с существенной просрочкой его дебиторской задолженности.

3.Криминальное банкротство — вид банкротства, характеризующий недобросовестное завладение собственностью.

В современных условиях развития экономики особую значимость приобретает выявление неблагоприятных тенденций в деятельности предприятия и как следствие выбор метода оценки банкротства. Диагностика банкротства представляет собой процесс исследования и анализа результатов деятельности организации с целью выявления, измерения и идентификации кризисных тенденций, способствующих формированию финансовой несостоятельности, а также причин их образования и целесообразных путей их нивелирования.

Для диагностики банкротства используется несколько методов, основанных на применении:

1) анализа обширной системы критериев и признаков;

2) ограниченного круга показателей;

3) интегральных показателей;

4) факторных регрессионных и дискриминантных моделей.

В процессе диагностики банкротства рассчитываются и принимаются во внимание следующие показатели:

1.Качественные показатели деятельности – внешние факторы (масштаб рынка, доля рынка, конкуренция, спрос, количество поставщиков), внутренние – качество учеты, качество работы основных подразделений и внутренних служб, кадровый состав.

2.Общеэкономические показатели характеризуют материальную базу предприятия, имеющиеся в распоряжении трудовые ресурсы, своевременность выплат, себестоимость продукции.

3.Показатели финансового состояния – ликвидность, стабильность деятельности в течение длительного времени, платежеспособность, коэффициенты оборачиваемости, рентабельность

Комплексный анализ финансового положения предприятия понимается как системное всестороннее исследование всех факторов деятельности, присущих организации в сегменте рынка, позволяющее провести оценку финансово-хозяйственной деятельности. Анализ подразумевает использование определенной совокупности как количественных (оценка бухгалтерской и управленческой отчетности, финансовых коэффициентов и пр.), так и качественных (рыночный, отраслевой, технологический, правовой) показателей, выявление наиболее значимых факторов с точки зрения вероятности банкротства.

В современной практике получили наибольшее распространение следующие модели диагностики банкротства:

- Зарубежные модели:

- Модель Э.Альтмана для компаний, акции которых котируются на бирже

- Модель Э.Альтмана для компаний, акции которых не котируются на бирже

- Модель Р. Таффлера и Г. Тишоу

- Модель У. Бивера

- Модель Лиса

- Российские методики:

- Уравнение Р. С. Сайфулина, Г. Г. Кадыкова

- Модель ученых Иркутской государственной академии

- Двухуровневая система показателей Ковалева В.В.

- Методика диагностики банкротства предприятия Донцовой Л.В. и Никифоровой Н.А.

- Методика диагностики банкротства Савицкой Г.В.

Для формирования более полной картины о состоянии предприятия следует проводить анализ по нескольким методикам, так как отдельно взятая методика не учитывает те или иные показатели и соответственно является несовершенной. Проведем расчет показателей вероятности банкротства одного из предприятий сельскохозяйственной на основе трех моделей:

- классическая модель, согласно Методическому положению по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса, от 12.08.1994 №31-р (табл. 2)

- модель У. Бивера (табл. 3)

- Модель Альтмана – для предприятий акционерного типа (табл. 4)

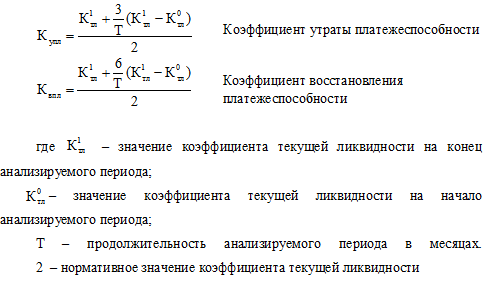

- В соответствии с классической моделью исчисляются коэффициенты утраты и восстановления платежеспособности по следующему алгоритму:

Расчет данных показателей по отчетности анализируемого предприятия представлен в таблице 2. Данная методика анализа банкротства показала, что в 2013 г. наблюдается снижение коэффициента ликвидности, и он приобретает значение ниже нормативного. Коэффициенты утраты и восстановления платежеспособности также имеют тенденцию к снижению, что говорит об увеличении вероятности банкротства и несостоятельности предприятия.

Таблица 2 – Оценка вероятности утраты и восстановления платежеспособности

| Показатель | Условное обозначение | 2012 г. | 2013 г. |

| коэффициент текущей ликвидности на конец анализируемого периода | 2,2484 | 1,0347 | |

| значение коэффициента текущей ликвидности на начало анализируемого периода | 2,8248 | 1,2484 | |

| продолжительность анализируемого периода в месяцах | Т | 12 | 12 |

| Коэффициент утраты платежеспособности | Купл | 1,0522 | 0,3656 |

| Коэффициент восстановления платежеспособности | Квпл | 0,9801 | 0,2139 |

- Двухфакторная модель У.Бивера

Z2 = α + β × КТЛ + γ ×Уд.вес ЗК в валюте баланса

где α = – 0,3877

β = – 1,0736

γ = + 0,0579

- если значение показателя Z2< 0, то вероятность банкротства невелика

- если значение показателя Z2> 0, то существует высокая вероятность банкротства [22]

Таблица 3– Оценка вероятности банкротства по модели У. Бивера

| Расчетные Коэффициенты | весовые коэффициенты, исходя из модели | Прошлый год |

Отчетный год |

| Коэффициент текущей ликвидности | – 0,3877 |

2,2484 |

1,0347 |

| Удельный вес заемных средств в валюте баланса | – 1,0736 | 41,78 | 56,5 |

| Модель У.Бивера | + 0,0579 | -2,7774 | -1,4659 |

Значение показателя Z2 в рассматриваемых периодах отрицательно, соответственно вероятность банкротства невелика. Однако следует заметить, что в 2013 г. расчётный коэффициент увеличился практически в два раза, соответственно наблюдается возрастание вероятности банкротства.

- Пятифакторная модель Э. Альтмана (табл. 4)

ZF = 0.717 KОБ + 0.847 KНП + 3.107 KПДН + 0.420 KСК + 0.995 KОА.

- Если значение показателя ZF< 1,23 , то вероятность банкротства очень высокая

- Если значение показателя ZF> 1,23 , то банкротство не грозит предприятию в ближайшее время

Исходя из данных таблицы 4, следует отметить, что расчетный коэффициент в 2012-2013 гг. больше нормативного значения, поэтому можно говорить о том, что банкротство не грозит предприятию в ближайшее время.

Таблица 4– Оценка вероятности банкротства по модели Э. Альтмана

| Расчетные Коэффициенты | весовые коэффициенты, исходя из модели | 2013 г. | 2012 г. |

| KОБ – отношение оборотных активов к общей сумме активов; | 0,717 | 0,3651 | 0,4187 |

| KНП – отношение суммы чистой прибыли (нераспределенной прибыли) или непокрытого убытка, взятого с отрицательным знаком, к общей сумме активов; | 0,847 | 0,0166 | 0,0563 |

| KПДН – отношение прибыли до налогообложения к общей сумме активов; | 3,107 | 0,0101 | 0,0579 |

| KСК – отношение рыночной стоимости собственного капитала предприятия к балансовой стоимости заемных средств; | 0,420 | 0,7685 | 1,3933 |

| KОА – оборачиваемость всего капитала как отношение выручки к общей сумме активов. | 0,995 | 0,9372 | 1,1809 |

| Модель Э. Альтмана (ZF) | 1,5625 | 2,2879 |

Таким образом, все из приведенных методик показали, что в ближайшее время анализируемому предприятию банкротство не грозит. Однако согласно результатам расчета по Классической методике показатели значительно хуже и свидетельствуют о достаточно неустойчивом финансовом состоянии. Анализ по зарубежным методикам показал, что все расчетные показатели выше нормативных, что характеризует стабильное финансовое состояние. Результаты, полученные по зарубежным методикам, значительно лучше, потому что в основу расчета заложена отчетность, составленная в соответствии с МСФО. Исходя из всего вышеизложенного, следует отметить, что в настоящее время важно проводить диагностику предприятий на вероятность банкротства с целью наиболее слабых позиций в финансовом состоянии.

Список литературы:

- Бороненкова С.А. Анализ финансовых результатов деятельности организации: Учебное пособие. – Екатеринбург: Издательство УрГэУ, 2006 г. – 120 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности : учеб. пособие: рек. УМО [Текст] / М.: Дело и сервис, 2008

- Официальный сайт справочно-правового портала «Audit.it» [Электронный ресурс]. – Режим доступа http//www. audit-it.ru[schema type=»book» name=»ЭКОНОМИКО-ПРАВОВОЙ АНАЛИЗ ПОНЯТИЯ «БАНКРОТСТВО ПРЕДПРИЯТИЯ» В СОВРЕМЕННОЙ НАУКЕ И ПРАКТИКЕ» author=»Галина Таисия Ильисовна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-05-30″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_ 30.01.2015_01(10)» ebook=»yes» ]